Общий анализ управления запасами на предприятии — ООО «Лантан»

Главной задачей этого анализа можно считать выявление уровня обеспеченности производства и реализации товаров соответствующими запасами в предшествующем периоде и оценка отдачи от их использования. В процессе управления запасами они соответствующим образом классифицируются для обеспечения следующих способов управления ими. Классификация запасов по видам на данной фирме представлены: Общество… Читать ещё >

Общий анализ управления запасами на предприятии — ООО «Лантан» (реферат, курсовая, диплом, контрольная)

Общество с ограниченной ответственностью «Лантан» — одна из крупнейших торгово-производственных компаний кондитерского рынка Российской Федерации.

В настоящий момент компания «Лантан» представляет следующие бренды: «Сытоедов», «Рублевский» и так далее.

ООО «Лантан» — современная, быстро развивающаяся фирма. Большая часть производственных площадок оснащено новейшим оборудованием, что позволяет производству быть экологически чистым и уменьшить его зависимость от человека.

Компания «Лантан» насчитывает более 3500 сотрудников и включает в себя четыре производственных площадки в Челябинске, Ярцево, Красногорске и Серпухове. В Москве подразделение компании располагается по адресу: Лобненская ул. Д. 5.

Экспорт продуктов от ООО «Лантан» распространяется по всей России. продукты ООО «Лантан» реализуется через крупнейшие торговые сети России: «МЕТРО», «Дикси», «Магнит», Лента, «Седьмой континент», «Ашан», «Окей».

Организационная структура ООО «Лантан» сложилась под воздействием нескольких причин:

- 1 причинаэто необходимость в процессе объединения слить две различные структуры, при этом, не потеряв преимуществ каждой из них;

- 2 причина, это географическая большое расстояние между городами;

и 3 причина, большой ассортимент товаров под разными торговыми марками.

В результате была создана матричная структура: во главе каждой товарной линейки стоит Директор, он курирует все вопросы, связанные с разработкой, улучшением, выпуском и продажей входящих в нее продуктов. С другой стороны, сохраняются и функциональные руководители, курирующие классические направления деятельности любого предприятия, финансы, кадры, юридические вопросы и так далее. Такая организационная структура позволяет выгодно сочетать опыт каждого управляющего в собственной сфере с подробным знанием и фокусировкой на отдельных продуктах.

1 шаг — Анализ запасов в предшествующем периоде.

Главной задачей этого анализа можно считать выявление уровня обеспеченности производства и реализации товаров соответствующими запасами в предшествующем периоде и оценка отдачи от их использования.

На 1-ой стадии рассматриваются показатели единой суммы запасов, — а конкретно: темпы ее динамики, удельный вес в объеме используемых активов.

Определим удельный вес запасов в размере оборотных активов:

2011 г. | 2012 г. | ||

на начало. | на конец. | на начало. | на конец. |

УВ = 30%. |

УВ = 25%. |

УВ = 25%. |

УВ = 22%. |

размер товарооборота в 2011 году 3 500 000 в 2012 году 4 000 000.

В 2011 г. удельный вес запасов в размере используемых активов снизился на 5%, а в 2012 г. — на 3%. Это говорит о том, что в 2012 г. у организация было более затруднительное время со сбытом своих продуктов по сравнению с предыдущим периодом времени.

На 2-ой стадии анализа исследуется структура запасов в разрезе их видов и главных групп, выявляются сезонные колебания их размера.

Вид запаса. | 2011 г. | 2012 г. | ||

На начало, %. | На конец, %. | На начало, %. | На конец, %. | |

1. Сырье и материалы. | ||||

2. Затраты в незавершенном производстве. | 7,5. | 7,5. | 4,5. | |

3. Готовые товары. | 1,2. | 0,28. | 0,28. | 6,6. |

4. Расходы будущих периодов. | 3,8. | 3,5. |

Очень большой удельный вес в структуре всех запасов занимают запасы сырья, материалов и других подобных ценностей (около 80%). Затраты в незавершенном производстве имеют постоянную тенденцию к снижению. Запасы готовых продуктов пополняются по мере их остатка менее 1%. Доля затрат будущих периодов непрерывно изменяется и имеет диапазон колебаний от 3,5% до 11% в структуре запасов.

На 3-ей стадии анализа изучается эффективность применения групп запасов, их размера в целом, которая характеризуется показателями их оборачиваемости.

Оборачиваемость запасов характеризуется 2-мя показателями: временем обращения и скоростью товарооборота.

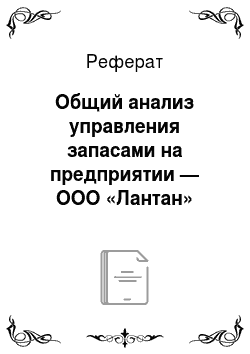

Время обращения (В) показывает количество дней, за которые был продан средний запас в прошедшем периоде, и рассчитывается по формуле (2):

(2).

где — средний запас, руб.;

Одн — фактический однодневный товарооборот этого же периода, руб.

Скорость товарооборота © показывает количество оборотов среднего товарного запаса и определяется по формуле (3):

где О — размер товарооборота, руб.

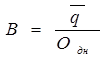

Средние товарные запасы рассчитываются в зависимости от наличия известных данных:

если есть данные на две даты, это используют среднюю арифметическую простую по формуле (4):

где Зн — запасы на начало периода, руб.;

Зк — запасы на конец периода, руб.

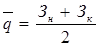

Однодневный товарооборот определяется путем деления общего размера товарооборота на количество дней в периоде по формуле (5):

где t — число дней в периоде.

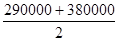

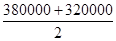

Рассчитаем средние запасы в отчетном и базисном периоде:

11 = = 335 000 тыс. руб.

12 = = 350 000 тыс. руб.

Определим однодневный фактический товарооборот за год:

Оодн. 11 = = 9722,22 тыс. руб.

Оодн. 12 = = 11 111,11 тыс. руб.

Определим время обращения запасов:

В11 = = 34 дней.

В12 = = 31 дней.

Наименование показателя. | Нач. период (2011 г.). | Отчетный период (2012 г.). | Отклонение. | |

абсолютное. | Относ., %. | |||

Средние запасы, (тысяч рублей). | 4.3. | |||

Однодневный товарооборот (тысяч рублей). | 9722,22. | 11 111,11. | 1388,89. | 12,5. |

Время обращения, (дней). | — 3. | 9.7. | ||

Скорость обращения, (оборотов). | 9.1. |

Определим скорость обращения:

С11 = = 10 оборотов.

С12 = = 11 оборотов Средние товарные запасы не имеют большой тенденции к возрастанию. Так, в отчетном периоде их размер составил 350 000 тысяч рублей, что больше первого периода на 15 000 (абсолютно) тысяч рублей либо на 4.3% (условно). Это выражено возрастанием однодневного товарооборота на 12,5%. Время обращения продуктов составляет 31 дней, а скорость обращения в количестве оборотов за год средних запасов — 12. Скорость выросла на 9,7%.Связано это с тем, что товарные запасы возросли на 4.3%. Любая фирма стремится ускорить процесс обращения товарных запасов, это влияет на общее состояние и прибыльность деятельности. ООО «Лантан» отлично справляется с данной задачей, т.к. запасы растут, а скорость обращения не снижается.

Политика организация направлена на ускорение оборачиваемости всех частей оборотного капитала. С целью ускорения оборачиваемости запасов сырья на предприятии разработан нормативный запас в днях, на который в своей работе ориентируется отдел снабжения фирмы.

2 шаг — Определение целей формирования запасов Цель формирования запасов на ООО «Лантан» — обеспечение сбытовой деятельности.

В процессе управления запасами они соответствующим образом классифицируются для обеспечения следующих способов управления ими. Классификация запасов по видам на данной фирме представлены:

- — сырье, материалы и другие подобные ценности;

- — товары для перепродаж.