Пути совершенствования кредитования физических и юридических лиц ОАО «Сбербанк РФ»

Совершенствование методики оценки кредитоспособности юридических лиц в Сбербанке необходимо провести в направлении повышения точности оценки кредитоспособности заемщика путем расширения оцениваемых показателей. Обычно погашение кредита предполагается за счет потоков денежных средств, генерируемых проектом, под который предоставлен кредит, или основной деятельностью заемщика. Кредитный инспектор… Читать ещё >

Пути совершенствования кредитования физических и юридических лиц ОАО «Сбербанк РФ» (реферат, курсовая, диплом, контрольная)

Осознавая особую ответственность перед акционерами и вкладчиками в это сложное время, ОАО «Сбербанк РФ» вводит в 2011 году дополнительные меры по эффективному управлению рисками:

- 1. изменение критериев устойчивости бизнеса клиентов применительно к деятельности в сложных условиях;

- 2. усиление обеспеченности кредитов:

- — достаточными и своевременными денежными потоками от операционной деятельности заемщика;

- — операционной доходностью бизнеса;

- — залогами ликвидных активов;

- — гарантиями/поручительствами государства или собственников бизнеса;

- 3. повышение уровня и качества контроля со стороны ОАО «Сбербанк РФ» за ответственным поведением собственников и менеджмента путем введения дополнительных условий и ограничений на деятельность заемщика, в том числе:

- — снижение лимита максимальной долговой нагрузки;

- — введение дополнительных ограничений по смене контроля над бизнесом;

- — расширение перечня событий, влекущих досрочное истребование задолженности Банком;

- — более четкое определение критериев кросс-дефолта по обязательствам клиента перед другими кредиторами.

Для этого усиливает внимание:

- — к источникам погашения и их надежности;

- — к уровню текущей ликвидности клиента;

- — к уровню долговой нагрузки;

- — к качеству и ликвидности обеспечения;

- — к адекватности финансовых планов и действий заемщиков относительно резко изменившихся внешних условий;

- — к консервативности подходов в прогнозах платежеспособности клиентов;

- — к мониторингу ссудной задолженности для ранней диагностики потенциальных проблем у заемщиков.

Основной недостаток скоринговой системы оценки кредитоспособности физических лиц, используемой Сбербанком — ее плохая адаптируемость. Используемая же для оценки кредитоспособности система должна отвечать настоящему положению дел.

Когда банк задумывается о внедрении системы кредитного скоринга в инфраструктуру, то перед ним возникает ряд проблем, на решении которых приходиться сосредотачиваться как самому банку, так и скоринг-вендору.

Ш Отсутствие понимания всей сложности скоринговой системы Одна из главных проблем это отсутствие понимания всей сложности полноценного скорингового решения.

Ш Отсутствие данных Без общей системы сбора данных очень сложно проследить долгосрочные тенденции развития, объяснить, почему падают продажи, выработать оптимальную маркетинговую стратегию и т. д.

Ш Некорректность, объем и разрозненность данных Еще одной серьезной проблемой может стать неполное представление данных в базе. В силу непродуманной технологии сбора данных или из-за ее нарушения, данные могут собираться стихийно, бессистемно, фрагментарно. Анализ подобных данных может быть небезопасен, поскольку на основе неверных результатов анализа очень легко принять неверные решения.

Изучив методику оценки кредитоспособности юридических лиц в Сбербанке можно отметить, что основным ее недостатком является ориентация на финансовый анализ заемщиков. При этом не учитываются нефинансовые показатели, которые тоже оказывают значительное влияние на кредитоспособность заемщика.

На сегодняшний день проблема оценки кредитоспособности заемщика становится все актуальнее. Высокий процент риска невозврата кредита в российских банках приводит к сильному подорожанию кредита. Долги неплательщиков ложатся на плечи добросовестных заемщиков банка. Некоторые банки даже отказываются от выдачи беззалоговых потребительских кредитов, чтобы уменьшить риск возможных потерь.

Если же банк планирует разворачивать масштабную программу, то для того чтобы преуспеть на рынке в условиях постоянного ужесточения конкуренции и, как следствие, сокращения доходности, необходимо искать пути сокращения операционных расходов и минимизации рисков.

Обязательным условием здесь будет правильное построение механизма, который будет осуществлять эту деятельность. Образно говоря, нужно создать своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным правилам и алгоритмам. В число таких алгоритмов входят методики анализа заявок и принятия решений о выдаче кредита.

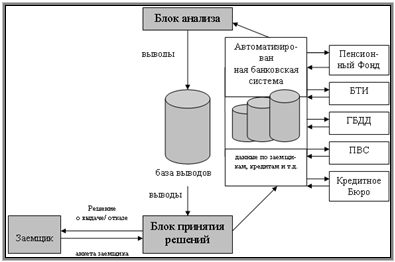

Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим образом (рис. 4.1.).

Рис. 4.1. Модернизированная схема проведения оценки заемщика физического лица Сбербанком

Система должна состоять из двух аналитических блоков: блока анализа данных и блока принятия решений.

В блоке анализа системы осуществляется анализ данных о заемщиках банка, о выданных кредитах и истории их погашения. Блок анализа необходимо дополнить следующими запросами:

- 1) получаемые доходы (используя базу банных Пенсионного фонда РФ);

- 2) имеющаяся недвижимость, земельные участки, их площадь и месторасположение (используя базу данных Бюро технической инвентаризации и департамента Юстиции);

- 3) наличие автотранспорта, его возраст (база данных ГБДД);

- 4) подтверждение данных о регистрации (несмотря на предъявление паспорта, т. к. данные о регистрации могут быть фальшивыми — база данных ПВС);

- 5) привлечение данных специализированных кредитных бюро (необходимость которых в банковском ритейле очевидна) о наличии срочных и погашенных кредитов в других банках.

Подобные запросы должны осуществляться на договорной основе, в режиме реального времени, в максимально быстрые сроки.

Конечно, на первых порах функционирования модернизированной системы проверки данных затраты банка на проведение такой операции увеличатся. Но по мере налаживания системы обмена информацией и снижения кредитного риска банк будет получать ощутимую отдачу.

В процессе анализа данных о заемщиках и кредитах применяются различные математические методы, которые выявляют в них факторы и их комбинации, влияющие на кредитоспособность заемщиков, и силу их влияния. Обнаруженные зависимости составляют основу для принятия решений в соответствующем блоке.

Блок принятия решений используется непосредственно для получения заключения системы автоматизированного банковского ритейла о кредитоспособности заемщика, о возможности выдачи ему кредита, о максимально допустимом размере кредита. С данным блоком работает сотрудник банка, который либо вводит в него анкету нового заемщика, либо получает ее из торговой точки, где банк осуществляет программу потребительского кредитования.

Предлагаемые подходы совершенствования организации процесса кредитования индивидуальных заемщиков на этапе оценки их кредитоспособности позволят унифицировать процедуру, на этой основе ускорить и удешевить ее, получить более точный и обоснованный результат, что в итоге снизит риски кредитования, обеспечит необходимую стабильность работы банка и заданный уровень доходности.

Сейчас основным инструментом оценки кредитоспособности заемщиков в российских банках остаются скоринговые системы. Но скоринг пропускает значительное количество неблагонадежных клиентов. В то же время скоринг может не только пропустить в банк «плохого» заемщика, но и отвергнуть «хорошего».

Для пробного тестирования можно приобрести для Сбербанка новый революционный программный продукт HR1-Кредит израильской компании Nemesysco, предназначенный для выявления заемщиков с высоким риском невозврата кредита.

К группе высокого риска относятся заемщики, которые:

- · в момент обращения за кредитом, знают, что они не намерены выплачивать кредит.

- · в момент обращения за кредитом знают, что у них нет возможности выплачивать кредит.

- · сознательно лгут при тестировании в отношении своей кредитной истории за последние два года.

HR1-Кредит — это полностью автоматизированная система тестирования, которая за 10 минут осуществит проверку потенциального заемщика, а так же оценит кредит Работа системы проверки заемщика HR1-Кредит основана на запатентованной технологии SENSE.

В отличие от других технологий анализа голоса, SENSE-технология может анализировать разные слои в голосе, проводя глубокий анализ круга эмоций субъекта. SENSE-технология может определить, взволнован ли собеседник, смущен, напряжен, охотно ли делится информацией, сосредоточен. SENSE технология оценивает не содержательную сторону ответов тестируемого, а психоэмоциональные реакции в ходе теста, которые отражаются в его речи. Эти реакции измеряются и оцениваются алгоритмами, созданными на базе патентов компании Nemesysco.

Специально для анализа возможности предоставления кредита и оценки кредитоспособности заемщика разработаны алгоритмы расчёта параметров риска невозврата кредита. Эти алгоритмы позволяют строить итоговые оценки на основе изменений значений параметров в течение всего теста с учётом психологического фона процесса предоставления кредита.

Тест предназначен для тестирования физических лиц, обратившихся за кредитом для приобретения различных вещей в магазине (модель розничного кредитования), либо заемщика банка, который лично несет ответственность за возврат кредита. Поэтому необходимо убедиться, что тестирование проходит непосредственно лицо, обратившееся за кредитом, а не кто-либо, действующий по поручению (доверенности).

Повторный тест можно проводить не ранее, чем через месяц. Нельзя проводить повторный тест сразу, если результаты не нравятся тестируемому / тестирующему. В этом случае рекомендуется использовать другие технологии.

Что тестируется системой проверки и оценки заемщика:

- * Намерение платить — уровень личной ответственности заемщика за возврат кредита.

- * Возможность платить — возможность заемщика справиться с выплатами кредита (личная самооценка).

- * Кредитная история тестируемого за последние два года.

- * Напряжение — общее напряжение тестируемого во время теста.

Параметры оценки кредитоспособности тестируемого заемщика:

- Ш Платежеспособность заемщика. Параметр включает взвешенную оценку степени личной готовности заемщика прикладывать максимальные усилия для выплат по кредиту, готовность выплачивать кредит за счет ограничений других расходов. В том случае, если тестируемый не видит приоритетности выплат по кредиту по отношению к другим расходам, возрастет риск невозврата кредита. Оценивается уровень внутренней уверенности тестируемого заемщика в том, что он уверенно может выплачивать кредит. В случае, если у тестируемого нет уверенности в возможности вернуть кредит, не продуман и не спланирован возврат кредита, и он надеется на авось, уровень риска невозврата кредита возрастает.

- Ш Кредитная история заемщика. Параметр включает взвешенную оценку поведения тестируемого по возврату кредитов, ссуд, долгов за последние два года. В том случае, если тестируемый обманывает, отвечая на вопросы, возрастет уровень риска невозврата кредита.

- Ш Общее напряжение. Параметр отражает уровень общего напряжения тестируемого во время проведения теста. Носит вспомогательный характер.

Анализ результатов проверки заемщика (возможные варианты):

- * Параметр «Общее напряжение» дает оценку возможности использования результатов теста. Он должен находиться в определенном интервале. Если он не вписывается в этот интервал, то тестируемый дает не типичные реакции (возможно, находится под воздействием алкоголя, наркотиков, лекарств, психически болен и т. д.). В этом случае рекомендуем использовать другие методики.

- * Когда параметры «Кредитная история» и «Платежеспособность» показывают низкий риск (диаграмма зеленого цвета) — это означает, что технология анализа голоса не выявляет проблем и можно выдавать кредит заемщику при отсутствии негативной информации по другим каналам.

- * Когда один или оба параметра «Кредитная история» и «Платежеспособность» показывают высокий риск (красный цвет диаграммы) — менеджер принимает решение отказать заемщику, либо потребовать страховку риска невозврата кредита по самой высокой ставке.

Тестирование занимает 5−7 минут. В существующую в банке технологию принятия решения о выдаче кредита заемщику добавляется тестирование на системе «HR1- Кредит». Решение о выдаче кредита принимается тем же сотрудником, но с учетом результатов тестирования (проверки заемщика).

Во время проведения теста тестируемый общается только с компьютером, не опасаясь, что его ответы кто-то услышит. Для тестирования используется отдельное тихое помещение, либо специальное рабочее место — «Телефонная кабинка» или «Полусфера».

Совершенствование методики оценки кредитоспособности юридических лиц в Сбербанке необходимо провести в направлении повышения точности оценки кредитоспособности заемщика путем расширения оцениваемых показателей. Обычно погашение кредита предполагается за счет потоков денежных средств, генерируемых проектом, под который предоставлен кредит, или основной деятельностью заемщика. Кредитный инспектор должен изучить как финансовые, так и нефинансовые характеристики заемщика, с тем чтобы определить его финансовое положение и выявить риски, которые могут оказать влияние на данные характеристики. Помимо финансового положения клиента кредитный инспектор должен рассмотреть: качество управления; состояние отрасли; позицию клиента в отрасли.

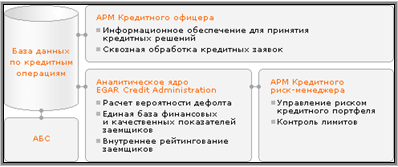

EGAR Technology предлагает высокотехнологичное решение EGAR Credit Administration (юридические лица) по автоматизации процесса принятия решений в области корпоративного кредитования. Внедрение системы в практическую деятельность Сбербанка обеспечит:

- · Минимизацию субъективного фактора в процессе принятия кредитных решений

- · Снижение операционных рисков за счет комплексной автоматизации процесса предкредитной обработки

- · Расширение объемов и видов кредитования (в частности, за счет кредитования малого и среднего бизнеса)

- · Количественную оценку кредитных рисков

Функциональная схема решения приведена на рис. 4.2.

Аналитическое ядро системы EGAR Credit Administration поддерживает:

- · Оценку и ведение истории кредитоспособности заемщика и внутреннего рейтингования на основе финансовой и управленческой отчетности, а также анкет для индивидуальных предпринимателей

- · Расчет вероятности дефолта заемщика

- · Определение обоснованной величины резерва средств по каждому кредиту

Рис. 4.2. Функциональная схема решения по системе EGAR

Аналитическое ядро EGAR Credit Administration использует математический аппарат системы интегрированного управления кредитным риском банка EGAR Credit Risk (см. ниже) Оценка кредитоспособности юридических лиц осуществляется на основании квартальных финансовых отчетов за год и дополнительной информации о деталях бизнеса заемщика. Оценка кредитоспособности индивидуальных предпринимателей может осуществляться как на основании управленческой отчетности, так и на основании анкеты физического лица. В общем случае, оценка разбивается на два этапа — вычисление финансовых показателей и базовой среднегодовой вероятности дефолта по ним, а затем выполнение дополнительной экспертной оценки с выводом поправочного коэффициента к базовой вероятности.

На основании вычисляемых характеристик, зависящих от суммы предполагаемого кредита, залога, надежности обеспечения, длины сделки, кредитной маржи и общих параметров портфеля делается вывод о целесообразности для банка кредитования заемщика или предоставления ему альтернативных условий сделки, приемлемых для кредитора.