Анализ потребителей страховых услуг

При анализе потребителей был использован метод анкетирования. Для чего были разработаны специальные анкеты для юридических лиц и для физических лиц отдельно (см. приложение 6).В данных анкетах абоненту предлагалось ответить на ряд вопросов связанных со страховыми компаниями и с видами страховых услуг в частности. Далее по ответам абонентов была собрана информации о наиболее известных компаниях… Читать ещё >

Анализ потребителей страховых услуг (реферат, курсовая, диплом, контрольная)

Раньше уже было отмечено, что российский страховой рынок развивается небывалыми темпами. На рост страхового рынка влияет много причин и важно отметить то, что его рост обусловлен и тем, что предприятия начали проявлять интерес не только к «серым» страховым схемам оптимизации налогообложения, но и к реальным страховым продуктам. Начали развиваться даже такие экзотические виды страхования, как страхование ответственности товаропроизводителей, профессиональной ответственности, ответственности предприятий-источников повышенной опасности и страхование общегражданской ответственности перед третьими лицами. Пришло понимание того, что значительные финансовые убытки могут быть вызваны не только пожарами, кражами, повреждением собственного имущества, но и наступлением ответственности в связи с нанесением вреда здоровью третьих лиц, их имуществу, окружающей среде. Руководители вновь вспомнили о социальных программах для своих сотрудников и начали заключать коллективные договоры страхования от несчастных случаев и добровольного медицинского страхования Поверило страховщикам и население крупных городов: в несколько раз выросли взносы физических лиц по страхованию автомобилей и автогражданской ответственности по ДМС. в условиях относительной экономической стабильности вновь возник интерес к долгосрочным накопительным программам страхования жизни.

Немаловажную роль сыграло государство. Главное его достижениепостановление правительства № 420 от 31/05/00. Суть его проста: если до первого июля 2000 года суммарные расходы различное страхование персонала, имущественное страхование и страхование ответственности, были ограниченны 1% себестоимости, а все остальные взносы надо было осуществлять из прибыли, то начиная со второй половины 2000 года нормы от несения страховых взносов на себестоимость были повышены в три раза-до 3%.

Решение важное, но тем не менее половинчатое. Дело в том, что организации многих типов не могут создать полноценную страховую защиту так, чтобы взносы уложились в 3% от себестоимости. Поэтому-то в мировой практике общепринятым является полностью относить себестоимость расходы на страхование. Но постановление № 420 даже в том виде, в котором было принято, открыло огромные возможности для развития страхового рынка. Рост отчислений организаций на страхование не заставил себя ждать.

Что касается физических лиц, то они вновь поверили страховщикам, о чем свидетельствует то, что основными клиентами компаний «Росгосстрах-Ладо-Балт» являются частные лица. За счет страхования имущества граждан в 2000 году страховщик собрал более 90% всех сборов, что в общем объеме страховых взносов составляет 41 985 тысяч рублей. Другая дочерняя компания «Росгосстраха» -«Росгосстрах-Санкт-Петербург» более 50% всех взносов также собирает на имущественном страховании, половина из которых приходится на граждан. Основными клиентами компании «Интеррос-Согласие» являются крупные компании, но последние несколько лет наблюдается положительная и весьма интенсивная динамика увеличения доли страховых взносов физических лиц в общей доле премий, собранных по имущественному страхованию. Другими словами, принятое компанией, некоторое время назад, решение о выходе «в народ» успешно реализуется. Страхование физических лиц в деятельности компании «Сибирь» является успешно развивающимся направлением. В регионах активно развиваются долгосрочное страхование жизни и страхование от несчастных случаев с выплатой средств на время нетрудоспособности. Только эти два вида, по оценкам специалистов компании, должны принести в 2001 году 1,5−2 миллиона долларов взносов.

При анализе потребителей был использован метод анкетирования. Для чего были разработаны специальные анкеты для юридических лиц и для физических лиц отдельно (см. приложение 6).В данных анкетах абоненту предлагалось ответить на ряд вопросов связанных со страховыми компаниями и с видами страховых услуг в частности. Далее по ответам абонентов была собрана информации о наиболее известных компаниях и услугах, на основании чего, в дальнейшем были определенны атрибуты для расчета конкурентоспособности компаний.

По данным проведенного анкетирования юридических лиц (анкета № 1) можно сделать следующие выводы. Многие фирмы, которые были опрошены, в основном пользуются услугами тех страховых компаний, которые первыми предложили свои услуги. Опрошенные компании почти всегда довольны своим страховым партнером и не планируют пересматривать свои деловые отношения, даже если им будут предложены более выгодные условия. Также наиболее важными критериями выбора партнера является доверие к той или иной страховой компании, а многие фирмы обращаются к конкретной страховой компании либо по совету партнерской фирмы, либо просто по совету друзей и знакомых.

Наиболее популярными видами страхования, среди опрошенных фирм являются добровольное медицинское страхование и имущественное страхование. Даже если в компании нет одного из двух видов страхования, то на вопрос «Интересуют ли Вас другие виды страхования, кроме тех которые у Вас уже есть? «ответ является положительным. При ответе называется либо добровольное медицинское страхование, либо имущественное страхование, в зависимости от того, какой из этих двух видов уже имеется у фирмы.

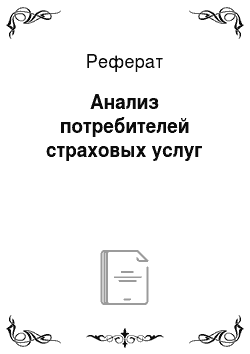

По произведенному анкетированию стало возможным определение процентной доли видов страховых услуг. Наглядно это представлено на рисунке 2.3.1.

Рис. 2.3.1.Процентная доля видов страховых услуг.

ДМС — добровольное медицинское страхование;

ИС — имущественное страхование;

ССМР — страхование строительно-монтажных рисков;

СВЗ — страхование выезжающих за рубеж;

СУ — страховые услуги.

Естественно, что фирмы в зависимости от вида своей деятельности выбирают специфические виды страхования. Так, например, строительные фирмы предпочитают такой вид страхования, как страхование строительно-монтажных рисков; туристические фирмы в основном заинтересованы в страховании выезжающих за рубеж; транспортные компании пользуются транспортным страхованием грузов.

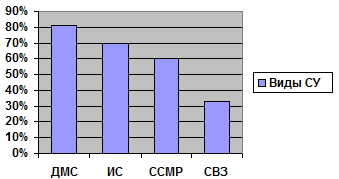

В ходе опроса физических лиц (анкета № 2) было опрошено 150 человек, разных возрастных категорий (от 18-до 67 лет) Было выявлено, что наибольшей популярностью пользуются такие виды страхования как: добровольное медицинское страхование (ДМС), страхование выезжающих за рубеж (СВЗ) и имущественное страхование (ИС). Причем, разбивка по видам происходит строго в соответствии с возрастом абонента. Рассмотрим эти виды страхования. Так в категории от 18 лет до 30 преимуществом пользуются такие виды страхования, как ДМС и СВЗ, имущественное страхование занимает в данной группе последнюю позицию (см. рис. 2.3.2).

Рис. 2.3.2. Наиболее используемые виды страхования (категория от18−30 лет)

Также многие абоненты имеющие детей до 18 лет отвечали, что страхуют своих детей (ДМС) в связи с многочисленностью травм, получаемых детьми в детстве. В этой категории прослеживается очень слабые знания в области страхования, т.к. большое количество опрашиваемых не знают ни видов страхования, ни страховых компаний вообще. Так, многие предположительно называли «Росно» и «Ресо-Гарантия», потому что видели эти названия на машинах скорой помощи.

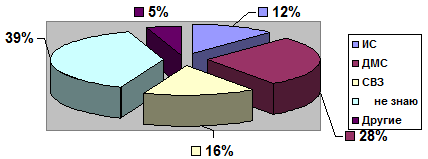

В категории от 30 до 45 лет, большее внимание начинает уделяться ИС, затем ДМС, а потом уже СВЗ. Данная зависимость прослеживается потому, что люди с возрастом наживая какое-то имущество боятся его порчи, кражи и т. д. Также преобладание ИС в данной категории еще характеризуется и тем, что люди пытаются обезопасить себя и будущее своих детей (т.е. передать, что-либо, по наследству).В этой категории видно увеличение информации о страховых компаниях, абоненты называли их четко, не задумываясь, хотя по-прежнему остается большим процент незнания рынка (рис. 2.3.3).

Рис. 2.3.3. Наиболее используемые виды страхования (категория от 30−45 лет)

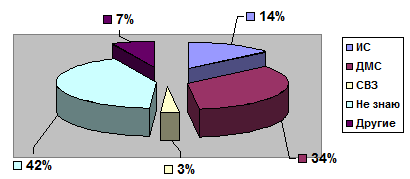

Абоненты от 45 — 67 лет очень мало интересуются страхованием, в основном здесь преобладает ДМС и ИС. Как видно из рисунка большая доля приходится на ДМС (рис. 2.3.4).

Рис. 2.3.4. Наиболее используемые виды страхования (категория от 45−67 лет)

Большинство из опрашиваемых абонентов, на вопрос об известных ему компаниях, называли такие компании: «Росгосстрах"(15%), «Ресо-Гарантия"(14%), «Класс"(12%), «Медэкспресс"(10%), «Русский мир"(9%), «Росно"(7%), а также, был получен ответ — не знаю ни одной (33%).

45% опрошенных абонентов застраховали себя или свое имущество в компании которую посоветовали им друзья или родственники. Также, многие из абонентов готовы тратить в будущем больше денег на страхование семьи и имущества, но опасаются вложения денег из-за нестабильности экономики в стране.

Из всего выше сказанного, можно сделать вывод о том, что на рынке страхования существует перспектива развития по всем видам страховых услуг и страховым компаниям следует больше уделять внимания завоеванию доверия потребителей.