Формирование и использование страховых резервов

Формирование и использование страховых резервов является основой финансовой деятельности страховых организаций. Страховщики формируют страховые резервы в соответствии со статьей 26 ФЗ «Об организации страхового дела в Российской Федерации» для обеспечения исполнения обязательств по страхованию, перестрахованию, т. е. средства страховых резервов используются исключительно для осуществления… Читать ещё >

Формирование и использование страховых резервов (реферат, курсовая, диплом, контрольная)

Страховые резервы — это величина обязательств страховщика перед страхователями по заключенным договорам на отчетную дату.

Формирование и использование страховых резервов является основой финансовой деятельности страховых организаций. Страховщики формируют страховые резервы в соответствии со статьей 26 ФЗ «Об организации страхового дела в Российской Федерации» [1] для обеспечения исполнения обязательств по страхованию, перестрахованию, т. е. средства страховых резервов используются исключительно для осуществления страховых выплат.

Резервы страховых организаций, предназначенные для исполнения обязательств по договорам страхования, в соответствии с требованиями страхового законодательства России рассматриваются отдельно по страхованию жизни и по видам страхования иным, чем страхование жизни (рисковые виды).

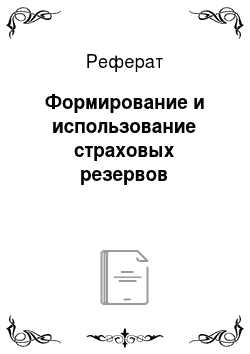

Состав страховых резервов представлен на рис. 1.

Рис. 1 Состав страховых резервов страховых организаций Не задействованные для выплат по наступившим страховым случаям средства, формирующие страховые резервы, могут быть использованы в инвестиционных целях для получения дополнительного дохода страховыми организациями. В Российской Федерации инвестиционная деятельность страховых организаций регулируется приказом Министерства Финансов РФ от 16 декабря 2005 г. № 149н «Об утверждении требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика» (в ред. Приказа Минфина РФ от 11.09.2007 № 79н).

Специфика финансовых ресурсов страховщиков предопределяет ряд требований к инвестиционным операциям с этой стороны. Активы, принимаемые для покрытия страховых резервов, должны удовлетворять условиям диверсификации, возвратности, доходности (прибыльности) и ликвидности [7].

Инвестирование страховых резервов в подавляющем большинстве стран нормируется в отношении диверсификации по типу инвестиций, лимиту вложений в определенные инвестиционные инструменты и условиям ликвидности. В странах ЕС действующие нормы представляют собой исчерпывающий список предельных относительных вложений страховых резервов в отдельные инвестиционные инструменты (активы). В некоторых странах ЕС допускается превышать эти пределы, однако инвестиции сверх установленных ограничений не считаются разрешенными активами, представляющими страховые резервы.

В отечественной практике страхового дела инвестирование страховых резервов производится в соответствии с Правилами размещения страховщиками страховых резервов, утвержденными приказом Минфина России от 22.02.99 г. № 16н (действуют в редакции, утвержденной приказом Минфина России от 08.08.05 г. № 1 ООн). В покрытие страховых резервов принимаются следующие виды активов, с учетом указанных в скобках ограничений:

- 1) государственные ценные бумаги Российской Федерации;

- 2) государственные ценные бумаги субъектов Российской Федерации;

- 3)муниципальные ценные бумаги (суммарно по п. 2 и 3 — не более 30% суммарных резервов, но не более 15% на бумаги одного субъекта РФ и не более 10% на одни муниципальные бумаги);

- 4) векселя банков;

- 5) акции (не более 30% резервов, но не более 10% резервов на одного эмитента, имеющего котировки 1-го уровня и не более 5% для эмитента, имеющего котировки 2-го уровня);

- 6) облигации, кроме указанпыл и п. 1—3суммарно по п. 5 и 6 -не более 30% резервов);

- 7) жилищные сертификаты, кроме относящихся к п. 1−3 (не более 5% резервов);

- 8)инвестиционные паи паевых инвестиционных фондов (см. п. 10);

- 9) банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами (суммарно по п. 4 и 9 не более 40% резервов, но не более 15% резервов на один банк);

- 10) сертификаты долевого участия в общих фондах банковского управления (суммарно по п. 8 и 10 не более 5% резервов);

- 11) доли в уставном капитале обществ с ограниченной ответственностью и вклады в складочный капитал товариществ на вере (не более 10% резервов);

- 12) недвижимое имущество (не более 20% резервов по имущественным видам страхования и не более 10% резервов по страхованию жизни, но не более 10% на один объект);

- 13) доля перестраховщиков в страховых резервах (не более 60% страховых резервов за вычетом резерва заявленных, но неурегулированных убытков и не более 15% на одного перестраховщика и не более 30% суммарно на перестраховщиков-нерезидентов);

- 14) депо премий по рискам, принятым в перестрахование (не более 10% резервов);

- 15) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых посредников (не более 10% резервов);

- 16) денежная наличность;

- 17) денежные средства на счетах в банках;

- 18) иностранная валюта на счетах в банках;

- 19) слитки золота и серебра (не более 10% резервов).

В покрытие страховых резервов принимается недвижимое имущество, кроме отдельных квартир и подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания и космических объектов. В покрытие страховых резервов не принимаются акции, вклады и доли в складочном или уставном капитале страховщиков, а также активы, приобретенные страховщиком за счет средств, полученных по договорам займа и кредитным договорам.

Все начисленные страховые резервы должны быть полностью инвестированы в указанные активы, причем доля активов за пределами территории России, кроме доли иностранных перестраховщиков, не должна превышать 20% суммарных страховых резервов.

Активы, принимаемые в покрытие страховых резервов, не могут служить предметом залога или источником уплаты кредитору денежных сумм по обязательствам гаранта (поручителя).