Расчет экономического эффекта от создания и использования обучающего курса

Преподаватель тратит время на подготовку материала, проведение лекций и контроль знаний студентов. Студенты затрачивают время на посещение лекций. При этом основными затратами являются: заработная плата преподавателя, стипендия студентов, накладные расходы и затраты на материалы. Таким образом, проведенный анализ и оценка экономического эффекта и эффективности создания нового продукта позволяют… Читать ещё >

Расчет экономического эффекта от создания и использования обучающего курса (реферат, курсовая, диплом, контрольная)

Исходные данные для расчета затрат на обучение по старой и новой методикам:

Преподаватель тратит время на подготовку материала, проведение лекций и контроль знаний студентов. Студенты затрачивают время на посещение лекций. При этом основными затратами являются: заработная плата преподавателя, стипендия студентов, накладные расходы и затраты на материалы.

Стоимость машинного времени на выполнение лабораторных работ одинакова в обоих вариантах и не влияет на изменение ЧДД.

Затратами при использовании разработанной системы будет являться стоимость машинного времени за период обучения, стипендия студентов, накладные расходы и затраты на материалы.

Таким образом:

Зст.вар.=ЗПпреп.+ЗПстуд. + Змат. + Знакл.

где ЗПпреп. — зарплата преподавателя, ЗПстуд. — стипендия студентов за время обучения, Змат.пр. — затраты на материалы (бумага, мел, канцтовары),.

Знакл. — накладные расходы.

Знов.вар. = ЗПстуд. + Знакл. + СВТ ,.

где ЗПстуд. — стипендия студента за время обучения, Знакл. — накладные расходы, СВТ — стоимость использования вычислительной техники.

Традиционный метод обучения Занятия по данному курсу занимают 30 часов лекций и 12 часов лабораторных работ. Курс проводится в течении одного семестра, т. е. 4 месяцев.

Считаем, что количество студентов составляет 50 человек.

На проведение контрольных мероприятий и экзаменов у данного числа студентов преподаватель затрачивает 15 часов в семестр.

Зарплата преподавателя определяется как ЗПпреп. = ЗПосн.преп. + ЗПдоп.преп. +ЗПнач.преп. ,.

где ЗПосн.преп. — основная заработная плата преподавателя, ЗПдоп.преп. — дополнительная заработная плата преподавателя, ЗПнач.преп. — начисления на заработную плату преподавателя.

Преподавателю оплачивается 800 часов в год, ставка равна 1500 руб. в месяц, следовательно стоимость 1 часа преподавателя:

Счас преп. = 1500 [руб./мес.] * 12 [мес.] / 800 [часов] = 22.5 [руб./час].

Если учитывать затраты преподавателя на подготовку, то он потратит в 2 раза больше времени, чем запланировано. Следовательно, затраты на зарплату преподавателя составят:

ЗПосн.преп. = 22.5 [руб./час] * 2 * (30 + 12 +15) [часов] = 2565 [руб.].

ЗПдоп.преп. = 0.2 * 2565 [руб.] = 513 [руб.].

ЗПнач.преп. = 0.39 * (2565 [руб.] + 513 [руб.]) =1200 [руб.].

ЗПпреп. = 2565 [руб.] + 513 [руб.] + 1200 [руб.] = 4278 [руб.].

Студент занимается 160 часов в месяц и получает ежемесячную стипендию 145 рублей. Тогда час работы студента оценивается как Счас ст. = 145 [руб.] / 160 [часов] = 0.9 [руб./час].

Суммарная оценка затрат всех студентов, на изучение курса ЗПстуд. = 0.9 [руб./час] * 57 [часов] * 50 [ст.] = 2565 [руб.].

Затраты на материалы рассчитываются с учетом стоимости мела, бумаги и канцтоваров для преподавателя и студентов. Это необходимо чтобы правильно сравнить данный метод обучения с «компьютерным», связанным с расходами на использование вычислительной техники. Определим затраты на материалы как Змат.преп. = 100 [руб.].

Змат.ст. = 50 [руб.] * 50 [студ.] = 2500 [руб.].

Змат. = 100 [руб.] + 2500 [руб.] = 2600 [руб.].

Рассчитаем накладные затраты Знакл. = 0.5 * (ЗПосн.преп. + ЗПдоп.преп. + ЗПстуд.) =.

= 0.5 * (2565 [руб.] + 513 [руб.] + 2565 [руб.]) = 2821.5 [руб.].

Таким образом Зст.вар.= 4278 [руб.] + 2565 [руб.] + 2600 [руб.] + 2821.5 [руб.] =.

= 12 264.5 [руб./сем.].

Новый вариант При использовании предложенной методики обучения студент затрачивает меньше времени на обучение: 20 часов на изучение лекционного материала, 12 часов на выполнение лабораторных работ и 5 часов на прохождение контрольных заданий. Причем, также в этом случае значительно уменьшается время на поиск и изучение дополнительной литературы.

Тогда, суммарные затраты на изучение курса составят ЗПстуд. = 0.9 [руб./час] * 37 [часов] * 50 [ст.] = 1665 [руб.].

Стоимость использования вычислительной техники оценим следующим образом:

СВТ = Смв + Са + Сс,.

где Смв — стоимость машинного времени для персонального ЭВМ, Са — стоимость аренды — оплата использования Internet,.

Сс — стоимость поддержки обучающей системы на сервере.

Исходя из предположения, что студенты будут использовать ЭВМ в основном для доступа к лекциямпрохождения контрольных заданий Смв = Счас * Т = 10 [руб.]* 5 [часов] * 50 [ст.] = 2500 [руб.].

Са = Счас * Т = 5 [руб.]* 5 [часов] * 50 [ст.] = 1250 [руб.].

Сс = 100 [руб./мес.] * 4 [мес.] = 400 [руб.].

Итого СВТ = 2500 [руб.] + 1250 [руб.] + 400 [руб.] = 4150 [руб.].

Накладные расходы составят Знакл. = 0.5 * ЗПстуд. = 0.5 * 1665 [руб.] = 832.5 [руб.].

Таким образом Знов.вар. = 1665 [руб.] + 4150 [руб.] + 832.5 [руб.] = 6647.5 [руб./сем.].

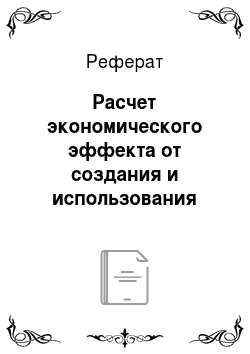

Определим ЧДД за 2 года. Этот срок выбран, исходя из следующих соображений: достаточно времени для введения курса, его использования и оценки характеристик, не сильно изменяются экономические условия для реальной оценки экономического эффекта. Необходимо отметить, что срок морального старения данного курса 8 — 10 лет, и следовательно курс может применяться все это время.

ЧДД (Т=2года) = (24 529 [руб./год] - 13 295 [руб./год]) * 2 — 14 236 [руб.] = 8232 [руб.].

При учете инфляции 30%:

ЧДД (Т=2года) = (24 529 [руб./год] - 13 295 [руб./год]) + (24 529 [руб./год] - 13 295 [руб./год]) * (1+0.3) — 14 236 [руб.] = 11 602,2 [руб.].

Оценим срок окупаемости проекта. Он определяется значением Т=Токуп., при котором ЧДД = 0.

Ток. = 14 236 [руб.] / (24 529 [руб./год] - 13 295 [руб./год])*(1+0.3) =.

= 0,9 [года].

Таким образом, проведенный анализ и оценка экономического эффекта и эффективности создания нового продукта позволяют сделать вывод об экономической целесообразности применения данной разработки.

Рис. 2. График изменения ЧДД во времени.

Выводы В данной главе были приведены анализ и обоснование разработки адаптивного обучающего и контролирующего курсов по нейросетям.

Были сформулированы основные цели разработки:

повысить эффективность обучения, понизить занятость преподавателя, снизить время на изучение материала студентами;

снизить затраты на изучение материала студентами.

Т.к. ЧДД > 0 и Tок= 0,9 года, данная разработка целесообразна с экономической точки зрения и применение данной системы экономически оправдано.

Итоговые сравнительные технико-экономические характеристики систем приведены в следующей таблице.

Сравнительные технико-экономические характеристики систем.

Технико-экономические характеристики. | Традиционный способ обучения. | Разработанный способ обучения. |

Продолжительность разработки, мес. | ; | |

Затраты на разработку, руб. | ; | |

Занятость преподавателя, часы/семестр | ; | |

Занятость студентов, часы/семестр | ||

Затраты на обучение группы из 50 студентов, руб./семестр | 12 264.5. | 6647.5. |

Помимо обучающего/контролирующего курса, для которого и проводились экономические расчеты, работа содержит теоретические исследования, а также методику создания новых курсов, что позволит при внедрении представленной разработки получать регулярный доход от внедрения и эксплуатации новых обучающих курсов.