Рисунок 4 — График документооборота ГКП «Кмек»

Что касается «прочих затрат», то в них включены затраты, связанные с обязательным страхованием имущества, оплата на пополнение собственных оборотных средств, отчислениями и сборами на содержание и ремонт объектов, затраты на реализацию продукции и др. В договорах на поставку тепловой энергии и воды указывают поставщика и покупателя, цены, порядок расчетов, максимальная часовая нагрузка, сумма… Читать ещё >

Рисунок 4 — График документооборота ГКП «Кмек» (реферат, курсовая, диплом, контрольная)

Среди многообразия хозяйственных операций на предприятии, оказывающем услуги населению, учет готовой продукции является наиболее трудоемким. Одна из основных задач бухгалтерского учета готовой продукции состоит в правильной организации учета, позволяющей своевременно получать информацию о ходе реализации товаров, о выполнении договорных обязательств поставщиками и получателями продукции, о состоянии товарных запасов, о ходе отгрузки ценностей и контролем за их сохранностью. При этом руководствующими принципами можно считать:

- — возможность получения оперативной учетной информации о хозяйственной деятельности предприятия;

- — учет товаров в соответствии с разделением материальной ответственности по каждому лицу или группе лиц согласно договору о материальной ответственности;

- — учет товаров в натурально-стоимостном выражении.

Отпуск тепловой энергии и воды осуществляется в соответствии с заключенными договорами с потребителями, независимо от форм собственности, непрерывно, если иное не оговорено договором. К договору прилагаются акт разграничения балансовой принадлежности тепловых сетей и эксплуатационной ответственности сторон и иные документы.

В договорах на поставку тепловой энергии и воды указывают поставщика и покупателя, цены, порядок расчетов, максимальная часовая нагрузка, сумма налога на добавленную стоимость, условия оплаты за тепловую энергию, воду и другие реквизиты.

Рассмотрим на примере Железинской общеобразовательной школы № 3 порядок расчетов потребления тепловой энергии.

Для составления расчета потребляемой теплоэнергии применяется формула:

(16 809 * 0,6 * 0,58 * 0,95 * 24 * 212 * 0,52): 10 000 = 1470,26 Гкалл где: 16 809 м 3 — объем здания по внешнему периметра.

- 0,6 — удельная характеристика здания

- 0,58 — расчетный коэффициент наружного воздуха

- 0,85 — поправка на удельные тепловые характеристики

- 24 — часа в сутки

- 212 — дней отопительного сезона

- 0,52 — поправочный коэффициент

- 10 000 — в перерасчете с Ккал на Гкал

Итого по школе годовое потребление Гкал = 1470,26.

Тариф 3482,71 тенге за 1 Гкал.

1470,26 * 3482,71 = 5 120 489 тенге Далее планируемую годовую сумму потребляемой теплоэнергии разбивается по месяцам в процентном соотношении: январь — 20%, февраль — 21%, март — 13%, апрель — 8%, октябрь — 7%, ноябрь 13%, декабрь 18%.

Реализация тепла и воды производится организацией по государственным регулируемым тарифам, увеличенным на сумму НДС.

Оплата за водоснабжение для предприятий — 62,04 тенге за 1 м 3 по приборам учета.

Для населения оплата за тепло производиться по тарифу 99,50 тенге за 1 м 2. На водоснабжение для населения — 53,21 тенге за 1 м 3 по приборам учета, для жилых домов без прибора учета — 133,21 тенге на одного человека.

Рисунок 5 — Документооборот по учету выпуска и реализации тепловой энергии и водоснабжения Согласно расчетов по истечении месяца потребителю выставляется счетфактура на оплату.

На основании счет-фактур и других документов на отпуск тепловой энергии и воды на сторону в финансовом отделе или бухгалтерии выписывают в нескольких экземплярах для расчетов с покупателями через банк или кассу.

В счет-фактуре указывают порядковый номер и дата составления, наименование и местонахождение поставщика и покупателя, номер договора поставки, наименование реализуемых товаров, сумму платежа по договору, сумму налога на добавленную стоимость, выделяемую отдельной строкой, стоимость товара с учетом налога на добавленную стоимость.

Счет-фактуры должны быть выписаны поставщиком тепла и воды и переданы покупателю для оплаты.

Счет-фактуры должны быть выписаны поставщиком и переданы покупателю для оплаты, после отгрузки или сдачи готовой продукции грузополучателю. Второй экземпляр платежного требования отправляется покупателю для оплаты.

Данные первичных документов отражаются на вторичных бухгалтерских документах, на основании которых составляются регистры бухгалтерского учета.

Данные выставленных счет-фактур ежемесячно записывают в ведомость учета и реализации тепловой энергии и водоснабжения. В ведомости указывают наименование поставщика, количество реализованной тепловой энергии и воды, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета тепловой энергии и воды.

После занесения данных с счет-фактуры в оборотно-сальдовую ведомость, данные оборотной ведомости заносятся в журналы — ордера.

Журналы-ордера формируются для составления главной книги и финансовой отчетности предприятия (Приложение А).

Таблица 2 — Оборотно — сальдовая ведомость по учету задолженности дебиторов за реализацию тепловой энергии.

№ пп. | Наименование организации. | Сальдо на 1.01. 2010 г. | Начислено. | Выплачено. | Сальдо на 1.02. 2010 г. |

ГУ Государственный архив Павлодарской области. | 71 187,00. | 71 187,00. | |||

ГУ Отдел образования Железинского района. | 298 252,00. | 293 000,00. | 5252,00. | ||

Итого. | 369 439,00. | 364 187,00. | 5252,00. |

Для определения фактической себестоимости реализованной продукции (работ, услуг) составляют специальный расчет на оборотной стороне журнала-ордера или в специальной ведомости.

Расчет фактических затрат реализованной продукции можно осуществить следующим образом:

- 1) Определяют процентное отношение суммы фактических затрат по товарам, отгруженным на начало месяца, и товарам, отгруженным в течение месяца, к их стоимости по учетным ценам.

- 2) Определяют фактические затраты, приходящиеся на остаток нереализованной продукции на конец месяца, умножением стоимости их по учетным ценам на ранее исчисленное процентное отношение.

- 3) Исчисляют фактические затраты по реализованной готовой продукции вычитанием из итога затрат товаров отгруженных остатка на начало месяца и поступления за месяц затрат, приходящихся на остаток товаров, отгруженных на конец месяца.

Продукция считается реализованной, если она отгружена или передана покупателю и выставленная счет-фактура поставщика оплачено полностью. Порядок отражения в учете частичной оплаты зависит от вида и особенностей реализуемой продукции. Продукцию, учитываемую в весовом или объемном измерении (Гкалл, м3 и др.), включают в объем реализации по фактически оплаченной сумме.

Частичную оплату теплоснабжения и водоснабжения отражают как кредиторскую задолженность.

Величину дохода определяют вычитанием из выручки от реализации продукции (за вычетом налога на добавленную стоимость) фактической производственной себестоимости реализованной продукции.

Себестоимость продукции (работ, услуг) — это стоимостное выражение затрат предприятия (организации), связанных с использованием в технологическом процессе выполнения работ и предоставления услуг природных ресурсов, сырьевых материалов, топлива, энергии, основных производственных фондов, инструмента, инвентаря, трудовых и финансовых ресурсов, а также из других затрат на их производство и сбыт, включая установленные государством как обязательные платежи — налоги, отчисления. Затраты на выполнение работ в стоимостном выражении формируют себестоимость. Этот показатель является одним из наиболее важных экономических показателей. В нем отображаются все факторы, которые имеют влияние на эффективность деятельности предприятия: чем ниже себестоимость, тем выше прибыль предприятия и рентабельность производства.

Уровень себестоимости на различных предприятиях неодинаков и зависит от множества факторов, основными из которых являются:

размеры предприятия;

эффективность применимой технологии;

технологическая вооруженность и степень использования основных производственных фондов;

уровень использования материальных и трудовых ресурсов;

состав кадров и их квалификация;

местные условия и др.

Для определения полной себестоимости предприятия составляют смету (по элементам затрат) или калькуляцию (по степеням затрат).

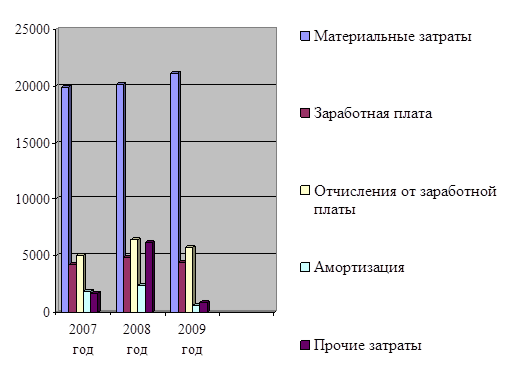

Анализ структуры эксплуатационных затрат дает возможность определить значительность отдельных элементов в формировании себестоимости и определить основные пути снижения себестоимости в хозяйстве.

Для расчета реализованной воды необходимо спланировать затраты по элементам.

Таблица 3 — Таблица данных.

Наименование затрат. | 2007 год. | 2008 год. | 2009 год. |

Материальные затраты. | 19 902,2. | 21 133,6. | |

Заработная плата. | 4258,7. | 4866,8. | 4411,6. |

Отчисления от заработной платы. | 4997,3. | 6407,3. | 5704,5. |

Амортизация. | 2402,7. | 630,6. | |

Прочие затраты. | 1700,9. | 6161,1. | 887,2. |

Рисунок 6 — Диаграмма состава и структуры затрат по элементам Затраты связанные с приобретением топлива, горюче — смазочных материалов, запасных частей для автомашин для перевозки угля;

связанные с использованием природных ресурсов, платой за забор воды из подземных скважин, за выбросы загрязнений в окружающую среду;

затраты некапитального характера, связанные с усовершенствованием технологий и организаций производства, улучшением качества продукции;

затраты на обслуживание производственного процесса — приобретение и использование материалов для текущего ремонта теплотрассы и водопроводных сетей, электроэнергии и т. д.

Наблюдается постепенное сокращение этого элемента затрат.

К элементу «затраты на оплату труда» относят расходы на выплату основной и дополнительной заработной платы, включая все виды денежных и материальных доплат.

Значения данного показателя остается на этом же уровне.

Затраты по элементу «амортизация основных фондов» в 2009 году резко сократились.

Что касается «прочих затрат», то в них включены затраты, связанные с обязательным страхованием имущества, оплата на пополнение собственных оборотных средств, отчислениями и сборами на содержание и ремонт объектов, затраты на реализацию продукции и др.

Этот элемент имеет тенденцию к росту.