Пути совершенствования организации внутрихозяйственного контроля за денежными средствами и повышения эффективности их использования

Неотъемлемой частью эффективного внутреннего контроля является система мониторинга. В постоянно меняющихся условиях она позволяет не только обеспечить бесперебойное функционирование контрольных процедур, но и выстроить механизмы выявления новых рисков, разработки и внедрения средств контроля, позволяющих снизить такие риски до приемлемого уровня. Наилучшие результаты приносит сочетание… Читать ещё >

Пути совершенствования организации внутрихозяйственного контроля за денежными средствами и повышения эффективности их использования (реферат, курсовая, диплом, контрольная)

В настоящее время перед внутренним контролем стоят задачи активного проникновения в функции менеджмента, организационную деятельность предприятий, где от него ждут не только информации о качестве управленческой деятельности, но и предложений по ее усовершенствованию.

Поскольку эта служба полностью находится на содержании самого предприятия, она должна экономически доказывать необходимость своего существования. При этом следует оценивать эффективность внутреннего контроля не по количеству проведенных проверок и суммам выявленного ущерба, а по тому, насколько работа, советы этой службы способствуют устойчивости финансового состояния данного предприятия [35, с.11].

Однако система внутреннего контроля предприятия, даже самая лучшая, время от времени перестает соответствовать потребностям бизнеса, который, в свою очередь, меняется под влиянием внешних и внутренних факторов. Но чтобы усовершенствовать контрольные процедуры и функции, вовсе не обязательно создавать все новые и новые специальные подразделения.

Традиционно контрольные функции в организациях ассоциируются с деятельностью различных специальных подразделений — служб внутреннего аудита, экономической безопасности, контрольно-ревизионного управления и прочих. При этом во всех компаниях вне зависимости от масштаба и специфики бизнеса рекомендуется применять процессно-функциональную организацию внутреннего контроля, когда контрольные процедуры встраиваются в бизнес-процессы, а контрольные функции распределяются между сотрудниками, что способствует достижению целей организации.

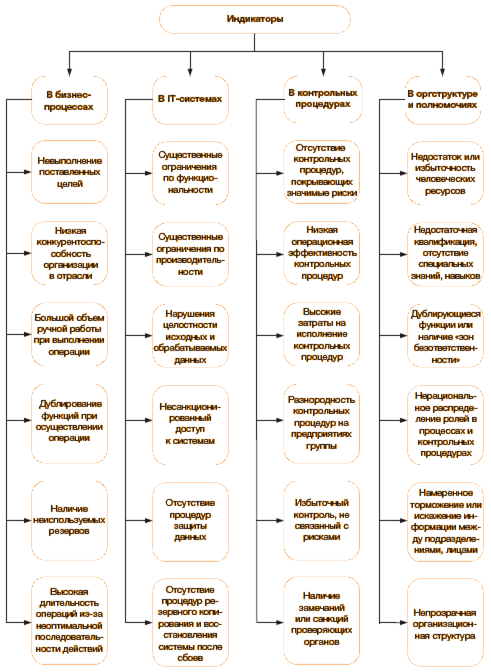

Для повышения жизнеспособности организации в условиях неопределенности и риска необходимо взглянуть со стороны на существующие в ней процессы и связанные с ними контрольные процедуры. В результате подобного анализа возможно проведение реструктуризации системы внутреннего контроля (СВК) по нескольким направлениям:

- — бизнес-процессы: описание текущих процедур и документооборота «как есть», выявление и исключение задвоенных функций, ликвидация информационных и организационных разрывов, разработка новых регламентов, политик и т. д.;

- — IT-системы: изменение функциональности существующей IT-системы, внедрение новых приложений и соответствующих контрольных процедур, изменения в правах доступа (например, в связи с потребностью сотрудников в удаленном доступе);

- — контрольные процедуры: анализ их достаточности или избыточности, эффективности дизайна, соотношения результатов и затрат на внедрение, возможность унификации;

- — организационная структура и ресурсы: оценка эффективности распределения ролей и полномочий участников бизнес-процесса.

У каждого из направлений есть свои «индикаторы», свидетельствующие о необходимости анализа и реструктуризации системы внутреннего контроля (см. рисунок 2).

Рисунок 1 — Индикаторы потребности в реструктуризации СВК Для достижения краткосрочных целей бывает достаточно реструктурировать отдельные элементы бизнес-процессов и IТ-систем. Для обеспечения устойчивости организации в долгосрочной перспективе необходима комплексная реструктуризация СВК.

Часто контрольные процедуры в организации избыточны, не соответствуют целям бизнеса либо отсутствуют в областях, связанных с повышенным риском. Может сложиться и так, что организация не в полной мере использует возможности автоматизации бизнес-процессов, предпочитая обходиться исторически сложившимися «ручными» процедурами. Все это порой оборачивается неэффективностью самих процессов, потерей ресурсов и упущенными возможностями. Такая ситуация особенно характерна для предприятий, существующих длительное время, если их руководство не задавалось целью систематизировать контрольные процедуры. Не разрушая имеющиеся элементы СВК, можно построить на их основе результативную и целостную систему, для чего потребуются рационализация, оптимизация и совершенствование процедур. При этом целесообразно использовать риск-ориентированный подход, который позволяет сосредоточиться прежде всего на областях повышенного риска, что снижает затраты на поддержание эффективной системы внутреннего контроля. Под рационализацией внутреннего контроля понимается исключение излишних и дублирующихся контрольных процедур, а также тех, которые направлены на снижение несущественного риска.

Вообще, контрольную среду можно рационализировать, используя следующий подход. Как правило, для каждого процесса существует избыточный набор типовых контрольных процедур, которые могут в нем применяться. Менеджеры должны выбрать из этого набора наименьшее количество процедур, достаточных для сведения рисков бизнес-процесса до приемлемого уровня.

Рационализация предполагает использование комбинации превентивных (предупреждающих) и детективных (выявляющих недостатки) процедур, а также увязку контрольных процедур с целями компании.

Оптимизация подразумевает внедрение наименее затратных контрольных процедур, их гармонизацию для однородных операций, а также автоматизацию. А одним из вариантов совершенствования процедур может стать перераспределение полномочий.

Неотъемлемой частью эффективного внутреннего контроля является система мониторинга. В постоянно меняющихся условиях она позволяет не только обеспечить бесперебойное функционирование контрольных процедур, но и выстроить механизмы выявления новых рисков, разработки и внедрения средств контроля, позволяющих снизить такие риски до приемлемого уровня. Наилучшие результаты приносит сочетание непрерывного наблюдения и периодических проверок. Это позволяет найти оптимальное соотношение между уровнем достоверности, затратами на проверку, степенью объективности и качеством контроля.

Ключевое условие успешного функционирования системы внутреннего контроля организации — это соблюдение принципов эффективности — основных правил, охватывающих контрольную деятельность в целом. Наиболее полный список таких принципов предлагает Бурцев В. В. [36, с.48]:

- 1 Принцип ответственности: каждый субъект внутреннего контроля, работающий в организации, за ненадлежащее выполнение контрольных функций должен нести экономическую, административную и дисциплинарную ответственность. Ответственность должна быть формально установлена за выполнение каждой контрольной функции, ясно очерченной и формально закрепленной за конкретным субъектом. В противном случае субъект не будет в должной мере осуществлять контроль.

- 2 Принцип сбалансированности, неразрывно связанный с предыдущим, означает: субъекту нельзя предписывать контрольные функции, необеспеченные средствами для их выполнения; не должно быть средств, несвязанных той или иной функцией. При определении обязанностей субъекта контроля должен быть предписан соответствующий объем прав и возможностей и наоборот.

- 3 Принцип своевременного сообщения об отклонениях: информация об отклонениях должна быть представлена лицам, уполномоченным принимать решения по соответствующим отклонениям, в максимально короткие сроки. Если сообщение запаздывает, нежелательные последствия отклонений усугубляются; объект переходит уже в другое состояние (действие), что лишает смысла сам проведенный контроль. При предварительном контроле несвоевременное сообщение о возможности возникновения отклонений также лишает смысла проведенный контроль.

- 4 Принцип интеграции: любой элемент управления не может существовать обособленно. Контроль необходимо рассматривать в корреляции с другими элементами в едином контуре процесса управления. При решении задач, связанных с контролем, должны создаваться надлежащие условия для тесного взаимодействия работников различных функциональных направлений.

- 5 Принцип соответствия контролирующей и контролируемой систем: степень сложности системы внутреннего контроля должна соответствовать степени сложности подконтрольной системы. Успешно справиться с разнообразием в подконтрольной системе может только такое контролирующее устройство, которое само обладает достаточным разнообразием. Необходимо, чтобы адекватность достигалась в главном, в принципиальном, чтобы звенья системы внутреннего контроля могли гибко настраиваться на изменения соответственных звеньев системы объектов внутреннего контроля организации.

- 6 Принцип постоянства: постоянное адекватное функционирование системы внутреннего контроля позволит вовремя предупреждать о возможности возникновения отклонений и своевременно их выявлять.

- 7 Принцип комплексности: объекты различного типа должны быть охвачены адекватным контролем; нельзя добиться общей эффективности, сосредоточив контроль только над относительно узким кругом объектов.

- 8 Принцип согласованности пропускных способностей различных звеньев системы внутреннего контроля. В различных сопряженных звеньях системы внутреннего контроля должно обеспечиваться согласование передачи данных. Смысл быстродействия компьютерной программы, контролирующей, например, отпуск товаров на предмет соблюдения лимита, теряется, если «узким местом» оказывается скорость обмена информацией между отделом сбыта (коммерческим) и бухгалтерией, или ввод данных вручную сотрудником, не имеющим должной подготовки.

- 9 Принцип разделения обязанностей: функции между служащими распределяются таким образом, чтобы за одним человеком не были закреплены одновременно следующие функции: санкционирование операций с определенными активами, регистрация данных операций, обеспечение сохранности данных активов, осуществление их инвентаризации. Во избежание злоупотреблений и для эффективности контроля эти функции должны быть распределены между несколькими лицами.

Все перечисленные выше принципы взаимосвязаны, порядок их сочетания зависит от конкретных обстоятельств.

Основные требования к организации системы внутреннего контроля хотя и не являются принципами, но также обусловливают эффективное функционирование системы внутреннего контроля [36, с.50].

- 1 Требование подконтрольности каждого субъекта внутреннего контроля, работающего в организации. В должностных инструкциях необходимо предусматривать следующее условие: выполнение контрольных функций каждого субъекта должно быть подконтрольно на предмет качества другому субъекту внутреннего контроля без какого бы то ни было дублирования. В надлежащем исполнении контрольных функций такими субъектами внутреннего контроля, как председатель правления, президент, вице-президент, главный исполнительный директор, неисполнительный директор, главный аудитор, главный контроллер, председатель ревизионной комиссии заинтересованы, прежде всего, владельцы организации. Поэтому деятельность перечисленных выше субъектов должна контролироваться собственниками организации посредством услуг независимых экспертов различного профиля, в том числе внешних аудиторов.

- 2 Требование ущемления интересов. Необходимо создавать специальные условия, при которых любые отклонения ставят какого-либо работника или подразделение организации в невыгодное положение и побуждают их к регулированию «узких мест». Необходимость таких условий обусловливается возможностью появления отклонений, в которых определенные работники или коллектив заинтересованы.

- 3 Недопущение концентрации прав первичного контроля в руках одного лица. Сосредоточение первичного контроля в одних руках может привести к недостоверному учету в интересах данного лица.

- 4 Требование заинтересованности администрации. Функционирование системы внутреннего контроля не может быть эффективным без честности, должной заинтересованности и участия должностных лиц управления.

- 5 Требование компетентности, добросовестности и честности субъектов внутреннего контроля. Если персонал организации, в служебные функции которого входит осуществление контроля, не обладает этими характеристиками, то даже идеально организованная система внутреннего контроля не сможет быть эффективной.

- 6 Требование приемлемости (пригодности) методологии внутреннего контроля. Ставящиеся перед центрами ответственности контрольные цели и задачи должны быть рациональными. Необходимо целесообразное распределение контрольных функций. Программы внутреннего контроля и применяемые методы должны быть целесообразными.

- 7 Требование непрерывности развития и совершенствования. Со временем даже самые прогрессивные методы управления устаревают. Система внутреннего контроля должна быть построена таким образом, чтобы можно было гибко ее «настраивать» на решение новых задач, возникающих в результате изменения внутренних и внешних условий функционирования организации, и обеспечить возможность ее расширения и модернизации.

- 8 Требование приоритетности. Абсолютный контроль над обычными незначительными операциями (например, мелкими расходами) не имеет смысла и только отвлекает силы от более важных задач. Но если высшее руководство считает, что какие-либо области деятельности организации имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен контроль.

- 9 Исключение ненужных этапов, шагов и процедур в проведении контроля. Контроль необходимо организовывать рационально, так как это часто связано с дополнительными затратами труда и средств.

- 10 Требование оптимальной централизации (или адекватности оргструктуры). Динамичность, устойчивость, непрерывность функционирования системы внутреннего контроля обусловливается единством и оптимальным уровнем централизации оргструктуры организации. Оргструктура должна соответствовать размерам и степени сложности организации.

- 11 Требование единичной ответственности. Каждая отдельная контрольная функция должна быть закреплена только за одним центром ответственности. Во избежание безответственности недопустимо закрепление отдельной функции за двумя или несколькими центрами ответственности. Но закрепление нескольких контрольных функций за одним центром ответственности вполне допустимо. Например, отдельной контрольной функцией главного бухгалтера является контроль осуществляемых хозяйственных операций на предмет их соответствия законодательству. Он же должен нести ответственность за недоведение до руководства информации о нарушениях. Контрольная функция внутреннего аудитора в этом случае — осуществление проверки на предмет качества исполнения бухгалтером своей контрольной функции. Аудитор оценивает и законность отраженных операций, но ответственность он должен нести за необнаружение негативных операций, отраженных бухгалтером.

- 12 Требование потенциального функционального замещения. Временное выбытие отдельных субъектов внутреннего контроля не должно прерывать контрольные процедуры. Для этого каждый работник (субъект внутреннего контроля) должен уметь выполнять контрольную работу вышестоящего, нижестоящего и одного-двух работников своего уровня во избежание потери адекватной связи с объектом контроля за время их выбытия. Данный принцип распространяется и на центры ответственности.

- 13 Требование регламентации. Эффективность функционирования системы внутреннего контроля прямо связана с тем, насколько подчинена регламенту контрольная деятельность в организации. Насколько деятельность подчинена четкому регламенту — настолько можно ожидать от нее успеха. Конечно, все предусмотреть невозможно; приходится принимать решения в условиях неопределенности, но там, где это возможно, необходимо формально установить правила, регулирующие порядок деятельности.

- 14 Требование взаимодействия и координации. Контроль должен осуществляться на основе четкого взаимодействия всех подразделений и служб организации. Необходима четкая координация их усилий для решения поставленных задач контроля.

Совокупность указанных выше принципов и требований — основа эффективного функционирования системы внутреннего контроля.

Подводя итоги, следует сказать, что организация эффективной системы внутреннего контроля позволит:

- — обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие организации в условиях конкуренции;

- — сохранить и эффективно использовать ресурсы и возможности организации;

- — своевременно выявлять и минимизировать коммерческие, финансовые и внутрифирменные риски в управлении организацией;

- — сформировать адекватную современным перманентно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование организации к изменениям во внутренней и внешней среде.

Для обеспечения наибольшей эффективности организации внутрихозяйственного контроля, а также для работы аудитора или ревизора необходимо сочетать ее с передовой методологией финансово-экономического контроля, которая основывается на применении новейших технических средств, программного обеспечения и преобразовании на ЭВМ учетно-экономической информации для осуществления ее контроля.

Актуальность применения современных компьютерных технологий во всех сферах хозяйственной деятельности, включая контрольно-аудиторскую, с течением времени только возрастает. Общество переходит в новое качественное состояние — информационное общество, которое основывается на компьютеризированных средствах труда и информационных технологиях и требует качественно новой информационной среды — совокупности ЭВМ, систем компьютерных коммуникаций, программных комплексов, а также баз данных. На настоящее время бухгалтерский учет в ОАО «Гомельский авторемонтный завод» не до конца автоматизирован, а те участки, которые автоматизированы, работают на базе давно устаревшей операционной системы. Использование ЭВМ стало бы большим подспорьем и привело бы к снижению трудоемкости производимых работ, помогло бы избежать возможных ошибок и неточностей в учете. Это позволило бы осуществлять оперативный контроль за совершаемыми операциями.

Одним из самых популярных в нашей стране систем является «1С:Бухгалтерия», разработанная российскими специалистами. Продукт 8 версии состоит из платформы «1С:Предприятие 8» и прикладной разработки «Бухгалтерия предприятия». Кроме учета денежных средств система способна осуществлять учет торговых операций, поставок и запасов, налогов, кадров, заработной платы и прочего. Операции по учету средств предприятия, реализованные в соответствующем модуле, включают формирование документов по кассовым и банковским операциям, причем в электронном виде, готовом для вывода на печать. Программа автоматически формирует приходные и расходные кассовые ордера, платежные поручения, заполняет кассовую книгу. При осуществлении кассовых операций происходит регистрация факта оплаты в документах бухгалтерского и налогового учета. При проведении банковских операций происходит не только подготовка и регистрация движения средств на банковских счетах, но и автоматизируется покупка и продажа валюты для обеспечения сделок с иностранными контрагентами.

Специально для белорусских предприятий разработан программный продукт «1С:Бухгалтерия 8 для Беларуси», который включает технологическую платформу «1С:Предприятие 8» и прикладное решение (конфигурацию) «Бухгалтерия для Беларуси». «1С:Бухгалтерия 8 для Беларуси» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности, в организациях, осуществляющих любые виды коммерческой деятельности. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Республики Беларусь.

К преимуществам внедрения средств компьютерной обработки бухгалтерских данных можно отнести следующие:

- — Компьютерная информационная система намного более информативна по содержанию и прозрачна для пользователей, что уменьшает риск системы внутреннего контроля. Такая система характеризуется широкой доступностью информации, которая обеспечивается наличием общей компьютерной сети и системой паролей.

- — Компьютерные информационные системы позволяют группировать и классифицировать данные бухгалтерского учета по разным основаниям, таким образом в единой системе возможно совмещение форм финансового и управленческого учета.

- — Использование средств компьютерной обработки данных снижает до минимума степень риска неправильного арифметического подсчета, ошибочного разнесения проводки по регистрам бухгалтерского учета, в определенных ситуациях — изменения содержания хозяйственной операции и т. д.