Анализ состава и структуры затрат

Уровень издержек обращения колеблется в различных регионах страны и типах торговых предприятий, что объясняется особенностями покупательной способности населения и транспортных коммуникаций, размером, объёмом и структурой товарооборота. Различен уровень издержек обращения и по подотраслям торговли: более высок он в общественном питании и в розничной торговле (15−25%), в оптовой торговле… Читать ещё >

Анализ состава и структуры затрат (реферат, курсовая, диплом, контрольная)

Затраты — это стоимость ресурсов, использованных на определенные цели.

В отечественной практике понятие «расходы» изложено в ПБУ 10/99 «Расходы организаций» и НК.

Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Таблица 8-Расчет доходов и расходов организации.

Наименование доходов или расходов. | Расчет суммы расходов. |

| МЕРСЕДЕС-БЕНЗ СПРИНТЕР 2000 года. В срок службы 15 лет. Стоимость нового автомобиля 1 200 000,00: 15лет=80 000,00 руб в год. 240 литров*12 месяцев=2880л*33,00руб =95 040,00 руб расходы на содержание 17 500,00*12мес =90 000,00 руб в год. |

2. износ инвентаря. | 1500,00руб *12мес =18 000,00 руб в год. |

| 26 единиц*12 мес*300,00руб=93 600,00 руб в год. |

4. потери товаров при перевозке, хранении и реализации. |

|

5. электроэнергия. | 116 756,00 руб в год. |

6. теплоснабжение. | 45 816,00 руб в год. |

7. водоснабжение. | 11 088,00 руб в год. |

8. ремонт ОС. | 3 750 000,00*2,5%= 93 750,00 руб в год. |

|

|

10. ПФР соц.страх. |

|

11. расходы на оплату труда. | 6750,00руб *26 чел *12=2 106 000,00 руб в год. |

12. валовый доход (товарооборот). | 23 820 345,00 руб в год. |

13. закуп товаров. | 18 283 732,00 руб в год. |

14. чистая прибыль. | |

15. Комиссия за ведение счета. | 7200,00 руб. |

16. Услуги банка. | 5880,00 руб. |

17. Аренда зданий. | 192 000,00 руб. |

Явные издержки — это альтернативные издержки, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете. Их еще часто называют бухгалтерскими. В соответствии с действующим законодательством не все затраты, которые несет предприятие, включаются в бухгалтерские издержки. Часть затрат, осуществляемых предприятием, производится за счет прибыли. Бухгалтерские издержки — явные затраты, относимые, согласно законодательству, на издержкоемкость реализации продукции.

- а) К материальным явным затратам относятся: стоимость товаров, сырья, материалов, полуфабрикатов, покупных материалов, используемых дли упаковки, хранения, обеспечения нормальной) торгово-технологического процесса; сумма износа малоценных и быстроизнашивающихся предметов; стоимость работ и услуг, оказываемых другими предприятиями данному предприятию, топлива всех видов и др.

- б) К затратам на оплату труда относятся выплаты заработной платы за фактически выполненную работу, стоимость товаров, выдаваемых в порядке натуральной оплаты, различного рода премии, надбавки к заработной плате, оплата отпусков и т. д.

- в) Отчисления на социальные нужды и другие отчисления — отчисления в фонд социальной защиты населения, фонд содействия занятости населения и др.

- д) Амортизация основных фондов — процесс переноса стоимости основного капитала по мере износа на реализуемую с его помощью продукцию и использование этой стоимости в последующем для приобретения, возобновления выбывших основных фондов.

- е) К прочим затратам относятся разного рода платежи за использование собственных и заемных оборотных средств (процент за пользование банковским кредитом), заемных основных средств (арендная плата, другие отчисления и налоги, относимые на издержки обращения).

Неявные издержки — альтернативные издержки, связанные с использованием ресурсов, принадлежащих самому предприятию. К неявным издержкам можно отнести те платежи, которые предприятие могло бы получить при более выгодном использование принадлежащих ему ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателе в выбранной им отрасли деятельности.

ЭИ=БИ+ЯИП+НИ (8).

ЭИ — экономические издержки;

БИ — бухгалтерские издержки (явные), отнесенные на соответствующие статьи издержек обращения;

ЯИП — явные издержки, оплачиваемые за счет чистой прибыли предприятия;

НИ — неявные издержки.

В рыночной экономике экономические издержки являются альтернативными издержками, т. е. у предприятия всегда возникает потребность и возможность в выборе того или иного вида затрат, того или иного направления использования ресурсов, вида предпринимательской деятельности. В связи с этим издержки целесообразно рассматривать и под другим углом зрения — как издержки утраченных возможностей.

Основными факторами, определяющими сумму и уровень расходов на реализацию, являются: внешние и внутренние.

К внешним можно отнести:

- а) поведение покупателя;

- б) объем спроса и предложения, их соотношение;

- в) местоположение предприятия;

- д) сегмент рынка;

- е) уровни конкуренции, сервиса, предлагаемого конкурентами:

- ж) состояние экономики страны, уровень инфляции, налоги, процентные ставки, минимальную зарплату и т. д.;

- и) уровень нормативных величин;

- к) ориентацию на затратный или антизатратный принцип ведения хозяйства;

- л) платежную дисциплину, состояние кредитно-денежной системы.

Внутренние факторы по характеру действия подразделяются на две группы прямого и косвенного воздействия как на издержкоемкость товара, так и на уровень расходов, связанных с функционированием торгового предприятия в целом. Издержкоемкость товара зависит от вида, потребительских свойств, качества товара, уровня его конкурентоспособности, подготовленности к реализации, применяемых методов продажи, трудоемкости, жизненного цикла, ресурсообеспеченности, эффективности использования товарных ресурсов, товарооборачиваемости и др. (непосредственное воздействие).

Совокупные издержки предприятия складываются из издержкоемкости реализации самого товара и общих затрат, которые несет предприятие по организации торгового процесса и функционированию предприятия.

К факторам прямого воздействия относятся:

- а) объем и структура товарооборота;

- б) издержкоемкость товаров;

- в) производительность труда;

- д) увеличение в структуре товарооборота удельного веса менее или более издержкоемких товаров;

- е) мощность торгового предприятия и его складских помещений;

- ж) рациональное использование всех видов ресурсов;

- и) сокращение звенности товародвижения;

- к) доля мелкооптовой продажи в общем объеме товарооборота;

- л) транспортировка (вид транспорта, эффективность его использования);

- м) затраты на управление заказами и др.

Анализ расходов на реализацию направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей.

Задачей полного анализа расходов на реализацию является определение:

- а) динамики и степени выполнения плана расходов на реализацию по общему уровню и отдельным статьям расходов;

- б) размера и темпа изменения фактического (ожидаемого) уровня расходов на реализацию по сравнению с их плановым уровнем и в динамике;

- в) величины экономии или перерасхода средств (по общему уровню издержек и отдельным статьям);

- д) изменений размера влияния основных факторов на отклонение фактических затрат от плановых;

- е) уровня затрат на реализацию отдельных видов товаров;

- ж) различий по сравнению с издержками конкурентов

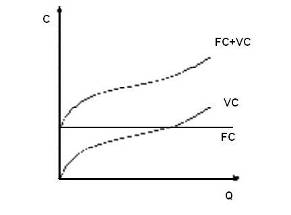

Все издержки, за вычетом альтернативных, классифицируют по критерию зависимости или независимости от объема производства.

Постоянные издержки — издержки, не зависящие от объема продаж. Они обозначаются FC. К постоянным издержкам можно отнести расходы на оплату технического персонала, охрану помещений, рекламирование продукции, отопление и т. д. В состав постоянных издержек включают и амортизационные отчисления (на восстановление основного капитала).

Переменные издержки — это издержки, которые напрямую зависят от объема продаж. Они обозначаются VC. К переменным издержкам можно отнести затраты на сырье и материалы, сдельную заработную плату рабочих (она начисляется исходя из объема произведенной работником продукции), часть затрат на электроэнергию (поскольку потребление электроэнергии зависит от интенсивности работы оборудования) и прочие расходы, зависящие от объема выпускаемой продукции. Сумма постоянных и переменных издержек представляет собой валовые издержки. Иногда их называют полными или общими. Они обозначаются ТС. Нетрудно представить их динамику. Достаточно поднять кривую переменных издержек на величину постоянных, что продемонстрировано на рис. 1.

Рисунок 1. (Переменные и постоянные затраты) Таблица 9 — Переменные и постоянные затраты.

Показатели. | 2012 год, (руб). | 2013 год, (руб). | Изменения. | |

Абсолютные, (+/-). | Относительные, (%). | |||

Переменные:

|

|

| — 856 849. +635 400. +33 528.

|

|

Итого. | ||||

Постоянные:

|

|

| +174 200. +310. +80. +6086. +4956. +343. +7002.

+286 899. |

|

Итого. | ||||

Всего. |

Из таблицы видно, что среди переменных затрат наибольшее изменение происходит с заработной платой рабочим она увеличивается (за счет роста количества рабочих) на 635 400 рублей или на 43,21%. И затраты по загрузке товаров, уменьшаются на 856 849 рублей или на 4,43%. И, Но расходы на хранение и потери товаров при перевозке не изменяются.

Среди постоянных затрат наибольшее изменение идет по статье отчисления в ПФР и соц. страх.(связано с ростом числа рабочих) они увеличиваются на 286 899 рублей или на 13,66%. Так же увеличивается плата за аренду здания на 174 200рублей или на 7,87%. Не изменяются такие расходы, как износ инвентаря и ремонт ОС.

Сумма переменных затрат намного больше, чем постоянные. Это связано с тем, что они тесно связаны с объемом продаж.

Более подробно рассмотрим таблицу 10, в которой приведена каждая статья переменных и постоянных затрат 2013 года.

Таблица 10 — Отношение переменных и постоянных затрат.

Показатели. | 2013год, (руб). | Отношение. | |

к принадлежащей группе затрат, (%). | к общему объему затрат, (%). | ||

Переменные:

|

|

|

|

Итого. | ; | ||

Постоянные:

|

|

|

|

Итого. | ; | ||

Всего. | ; |

Из данных таблицы видно, что среди переменных затрат 2013 года больший процент составляют расходы на закупку товаров. Эта же статья затрат составляет больший процент из общего объема затрат. Остальные затраты по сравнению с закупкой товаров менее существенны, от 0,02% до 9,57% из общего объема затрат.

Сумма переменных затрат намного больше, чем постоянные. Это связано с тем, что они тесно связаны с объемом продаж.

Снижение издержек обращения является существенным резервом экономии средств на предприятии и достигается за счет совершенствования организации торговли, повышения производительности труда торговых работников и расширения новых, наиболее прогрессивных форм торговли.

Расходы по оплате транспортирования грузов, по погрузке и разгрузке, по содержанию помещений для хранения материальных ценностей, по оплате труда работников торговых предприятий составляют издержки обращения торговых организаций по доведению материальных ценностей от изготовителей до потребителей. Издержки обращения торговли составляют часть общехозяйственных издержек обращения.

Организация ежемесячно определяет сумму издержек обращения, приходящуюся на проданные товары, как разницу между суммой издержек, числящихся на конец месяца и образованных за месяц, и их стоимостью, приходящейся на остаток непроданных товаров.

Значение расходов торгового предприятия определяется их ролью в формировании и распределении прибыли: различные виды расходов предприятия прямо влияют на виды прибыли. Так, величина издержек обращения торгового предприятия (коммерческие расходы) определяет сумму прибыли от продаж; операционные и внереализационные расходы, а также проценты к уплате оказывают прямое влияние на прибыль до налогообложения; а налог на прибыль и аналогичные ему платежи непосредственно определяют размер прибыли от обычной деятельности. Таким образом, от размера затрат предприятия торговли непосредственно зависит и величина финансовых результатов его деятельности.

Экономия издержек — существенный фактор укрепления финансового положения, повышения рентабельности предприятий торговли, служит экономической предпосылкой снижения розничных цен на потребительские товары.

В экономике любого производства реализация продукции, товаров, работ, и услуг связана с определёнными затратами финансовых, трудовых и материальных ресурсов.

Уровень издержек обращения колеблется в различных регионах страны и типах торговых предприятий, что объясняется особенностями покупательной способности населения и транспортных коммуникаций, размером, объёмом и структурой товарооборота. Различен уровень издержек обращения и по подотраслям торговли: более высок он в общественном питании и в розничной торговле (15−25%), в оптовой торговле он существенно ниже. В зависимости от групп реализуемых товаров уровень издержек обращения значительно выше в торговле продовольственными товарами (16−18%). Это объясняется большими расходами по хранению товаров, транспортировке, расходами по таре.

В зависимости от видов реализуемых товаров уровень издержек обращения более высок при реализации товаров, требующих больших затрат по хранению, фасовке и т. д. — мяса, овощей, фруктов.

Учет издержек обращения — это внутренняя система подведения итогов, которая должна правильно отражать итог производственной деятельности, с тем, чтобы оказывать воздействие на систему внешней отчетности (низкая прибыль, низкие налоги). В месте с тем надо отметить такой фактор, что оптимизация издержек обращения может повлиять на прирост прибыли и снижения общего количества затрат, но надо не забывать и то, что издержки неразрывно связаны с производством и уменьшение (экономия) издержек может отрицательно повлиять на дальнейшую деятельность предприятия. По мнению многих экономистов надо ввести грамотную и просчитанную оптимизацию издержек обращения в противном случае получится эффект «собаки, которая бегает за своим хвостом». Для многих предприятия издержки обращения являются не только показателем, при котором уменьшается денежные средства, но и стимулом к дальнейшей работе.

Значение издержек обращения заключается в следующем:

- — издержки обращения являются одним из важнейших показателей результатов деятельности предприятия;

- — размер издержек обращения прямо влияет на величину прибыли от продаж, поэтому соблюдение режима экономии и оптимизации издержек обращения — важнейшие факторы повышения прибыли и рентабельности деятельности торгового предприятия;

- — уровень издержек обращения служит ориентиром для установления минимального размера уровня торговой надбавки;

- — уровень и сумма издержек обращения служит важнейшим фактором повышения конкурентоспособности предприятия.

Наибольшее количественное влияние на сумму и уровень и издержек обращения оказывают следующие факторы:

- — объем товарооборота;

- — структура товарооборота;

- — индексы цен, ставок, тарифов.

Я считаю, что для увеличения продаж необходимо перевести ваш магазин в систему самообслуживания. Покупатель будет максимально приближен к интересующему его товару. Необходимо поменять торговые прилавки, витрины. Приобрести корзины и тележки для покупателей. Оборудовать торговое помещение камерами видеонаблюдения. Таким образом можно предотвратить кражи. Предстоящие затраты со временем окупятся. Маркетинг: товар на полках необходимо расположить должным образом. Здесь действуют два правила: вертикальная выкладка и «правило золотой полки». При вертикальной выкладке располагают товар одной группы друг над другом. Востребованный товар размещают на уровне глаз покупателя. Это и есть «правило золотой полки». На этом уровне выкладывается ходовой товар. Товар первой необходимости следует определить в глубине зала, а дешевый выставлять на нижние полки. Покупателю придется пересечь весь зал и ознакомиться со всем ассортиментом товаров. Для увеличения доходов от продаж придется столкнуться с затратами на информационные услуги. Средства массовой информации, рекламные листовки и сарафанное радио могут оказать большую услугу. Можно организовать эти направления. Продумать рекламные акции. Это может быть распродажа товара, бесплатный подарок в случае приобретения товара в больших количествах.

Хорошая репутация вашего магазина тоже окажет влияние на ваш доход.