Учет расчетов с поставщиками и подрядчиками

ОАО «ИРЗ» заключило договор с ООО «Промэлектромонтаж» на выполнение последним работ на сумму 84 045 рублей. Согласно условиям договора работы производятся по 100% предоплате. 8 апреля 2012 года компания осуществила предоплату в размере 84 045 рублей. 10 апреля поступила счет-фактура № 342−36 111/05−01, на основании которой был принят НДС к вычету. Работы были приняты 22 июня того же года… Читать ещё >

Учет расчетов с поставщиками и подрядчиками (реферат, курсовая, диплом, контрольная)

Аналитический учет расчетов с поставщиками в ОАО «ИРЗ» ведется на счете 60 «Расчеты с поставщиками и подрядчиками».

На этом счете организацией учитываются расчеты:

- 1) за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, воды и т. п.;

- 2) за товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили, т. е. так называемые неотфактурованные поставки;

- 3) за излишки товарно-материальных ценностей, выявленные при их приемке, — когда фактическое количество поступивших ценностей превышает количество, указанное в расчетных документах поставщиков.

- 4) за полученные услуги по перевозкам;

- 5) за все виды услуг связи;

Данный перечень не является исчерпывающим.

К счету 60 в ОАО «ИРЗ» открыты следующие субсчета:

- 1. Расчеты с поставщиками в рублях.

- 2. Авансы выданные

- 3. Векселя выданные.

Учет на счете 60 в ОАО «ИРЗ» ведется методом начисления, т. е. все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетами учета соответствующих затрат.

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Ситуации возникновения и погашения кредиторской и дебиторской задолженностей перед поставщиками и подрядчиками на предприятии приведены в примерах 1−6.

ОАО «ИРЗ» заключило договор с ООО «Промэлектромонтаж» на выполнение последним работ на сумму 84 045 рублей. Согласно условиям договора работы производятся по 100% предоплате. 8 апреля 2012 года компания осуществила предоплату в размере 84 045 рублей. 10 апреля поступила счет-фактура № 342−36 111/05−01, на основании которой был принят НДС к вычету. Работы были приняты 22 июня того же года на основании акта о приемке выполненных работ.

Бухгалтер предприятия ОАО «ИРЗ» сделал следующие проводки.

Таблица 16 — Журнал регистрации хозяйственных операций по учету расчетов с поставщиками и подрядчиками в ОАО «ИРЗ».

№. п/п. | Содержание операции. | Основание. | Дебет. | Кредит. | Сумма. |

1. | Осуществление предоплаты подрядчику. | Выписка из расчетного счета. | 60.21. | ||

2. | НДС с предоплаты принят к вычету. | Счет-фактура. | 68.2. | 76.8. | |

3. | Получены работы. | Акт о приемке выполненных работ. | 60.1. | ||

4. | Выделен НДС с принятых работ. | Счет-фактура. | 19.3. | 60.1. | |

5. | Сумма НДС принята к вычету. | Счет-фактура. | 68.2. | 19.3. | |

6. | Зачтен перечисленный аванс в оплату за поставку. | Акт о приемке выполненных работ. | 60.1. | 60.2. | |

7. | Восстановлен НДС с аванса. | Счет-фактура. | 76.8. | 68.2. |

ОАО «ИРЗ» заключило договор на поставку материалов (сэндвич-панелей) с ООО «Партнер СКБ» на сумму 235 000 рублей, в том числе НДС 35 847,45 рублей. Согласно условиям договора расчеты производятся покрытым аккредитивом при предоставлении поставщиком документов, подтверждающих отгрузку материалов. Аккредитив был открыт 15.06.2013 г. Отгрузка произведена 22.06.2013 г. Исполняющий банк зачислил сумму аккредитива на расчетный счет поставщика 25.06.2013 г. Комиссия банка — эмитента за открытие аккредитива составляет 0,2% от суммы перевода, т. е. 470 рублей.

Бухгалтер предприятия ОАО «ИРЗ» сделал следующие проводки.

Таблица 17 — Журнал регистрации хозяйственных операций по учету расчетов с поставщиками и подрядчиками в ОАО «ИРЗ».

№. п/п. | Содержание операции. | Основание. | Дебет. | Кредит. | Сумма. |

1. | Открытие покрытого аккредитива. | Заявление на открытие аккредитива. | 55.1. | ||

2. | Комиссия Сбербанку за открытие аккредитива. | Бухгалтерская справка-расчёт. | 76.5. | ||

3. | Получены материалы от поставщика. | Товарная накладная, приходный ордер | 10.1. | 60.1. | 199 152,55. |

4. | Выделен НДС по поступившим материалам. | Счет-фактура. | 19.3. | 60.1. | 35 847,45. |

5. | Отражена сумма комиссии в стоимости материалов. | Бухгалтерская справка-расчёт. | 10.1. | 76.5. | |

6. | Входной НДС принят к вычету. | Счет-фактура. | 68.2. | 19.3. | 35 847,45. |

7. | Отражено использование суммы аккредитива. | Банковская выписка №. | 60.1. | 55.1. |

14.07.2013 г. в организацию поступила партия материалов (Круг зачистной по металлу) в количестве 42 штуки от ООО «Век» без расчетных документов. Бухгалтер принял к учету материалы по учетной цене 23,5 руб./шт.: всего на сумму 987 руб. без НДС. Расчетные документы поступили 13.09.2013 года. Согласно этим документам цена 1 штуки составляет 24,83 руб.: всего на сумму 1042,86 руб. (т.е. сумма по документам больше на 55,86 руб., чем было принято к учету). На данный момент на складе осталось 8 штук от партии поступивших в июле материалов (19%). Организация ведет учет без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Бухгалтер ОАО «ИРЗ» оформил следующие проводки.

Таблица 18 — Журнал регистрации хозяйственных операций по учету расчетов с поставщиками и подрядчиками в ОАО «ИРЗ».

№. п/п. | Содержание операции. | Основание. | Дебет. | Кредит. | Сумма. |

1. | Поступление материалов, отражение по учетным ценам 23,5 руб. за штуку. | Акт о приемке материалов. | 10.1. | 60.8. | |

2. | Отражение задолженности перед поставщиком. | Товарная накладная, приходный ордер | 60.8. | 60.1. | |

3. | Отражение суммы НДС по принятым ценностям. | Счет-фактура. | 19.3. | 60.1. |

|

4. | НДС принят к вычету. | Счет-фактура. | 68.2. | 19.3. | 187,71. |

5. | Отражение суммы корректировки стоимости поступивших материалов. | Бухгалтерская справка-расчет. | 10.1. | 60.1. | 19%*55,86 =10,61. |

6. | Скорректированы расходы. | Бухгалтерская справка-расчёт. | 91.2. | 60.1. | 81%*55,86 =45,25. |

Примеры проиллюстрировали ситуации возникновения кредиторской задолженности, способы погашения обязательств перед поставщиками и подрядчиками.

Все совершаемые в организации хозяйственные операции подтверждены документально — первичными документами. На основании этих документов бухгалтеры предприятия ОАО «ИРЗ» оформляют проводки в программе 1С, после чего могут быть сформированы регистры и отчетность.

Основным документом, регулирующим хозяйственные отношения покупателя и поставщика, является договор поставки товара. Договор поставки — хозяйственный договор, согласно которому поставщик обязуется в назначенные сроки (срок), не совпадающие с моментом заключения договора, передать товар в собственность (полное хозяйственное ведение либо оперативное управление) покупателю, который обязуется принять товар и уплатить за него определенную денежную сумму. На основании заключенных договором.

Все отношения с поставщиками в ОАО «ИРЗ» оформлены договорами поставки, на основании которых организация приобретает товарно-материальные ценности и услуги.

При поступлении материалов и товаров первичными документами являются:

- — Счет на оплату.

- — Товарная накладная №ТОРГ-12;

- — Товарно-транспортная накладная;

- — Счет-фактура;

- — Счет на оплату;

- — Товарный (кассовый) чек;

При получении услуг первичными документами являются:

- — Акт об оказании услуг;

- — Счет-фактура;

- — Счет на оплату.

При погашении задолженности перед поставщиками и подрядчиками первичными документами являются:

- — Выписка банка (при безналичной оплате);

- — Расходно-кассовый ордер (при наличной оплате);

- — Акт зачетов взаимных требований (при осуществлении взаимозачетов).

Рассмотрим первичные документы более подробно. Организации-поставщики на отгруженную продукцию выписывают счета на оплату, счета-фактуры, передают их ОАО «ИРЗ», а организация оплачивает их в соответствии с условиями договоров. С этого момента у бухгалтерии организации возникают расчеты с поставщиками.

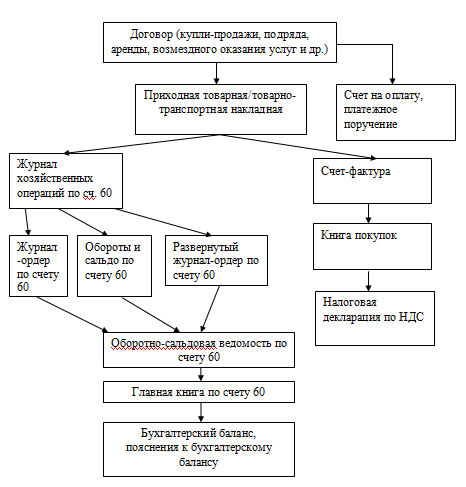

Рассмотрим схему документооборота по учету расчетов с поставщиками и подрядчиками.

Для учета расчетов с поставщиками и подрядчиками на предприятии ОАО «ИРЗ», как и положено, применяется журнал по счету 60. Журнал предназначен для ведения расчетных операций на месяц, квартал, полугодие, год. Записи непосредственно в журнале производят на основании товарно-транспортных накладных счетов-фактур и других расчетных документов, с обязательным подтверждением склада на получение от поставщиков товарно-материальных ценностей.

На предприятии разработана схема документооборота по расчетам с поставщиками и подрядчиками. Схема представлена на рисунке 3.

Рисунок 3 — Схема документооборота в организации ОАО «ИРЗ».

Записи в журнал осуществляют систематически по мере поступления товарно-транспортных накладных, счетов-фактур, приходных накладных и других документов, отражающих поступление товарно-материальных ценностей, выполненных работ, оказанных услуг поставщиками и подрядчиками.

Стоимость каждого вида материальных ценностей, работ и услуг, полученных, предприятием по определенному документу, записывается в соответствующей графе, в которой указывается дебет корреспондирующего счета.

После сверки записей в журнале с записями в других регистрах общий кредитовый оборот по счету № 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с дебетуемыми счетами и сальдо по этому счету на данный месяц переносят в Главную книгу.