Нематериальные активы.

Международные стандарты финансовой отчетности

Идентифицируемость нематериального актива состоит в четком отличии его от других объектов, если организация может его продать, обменять или распределить будущие выгоды от такого актива. Если нематериальные активы приобретаются в едином имущественном комплексе и не могут быть четко идентифицированы по отдельным объектам, то они принимаются на учет в составе стоимости деловой репутации. Последняя… Читать ещё >

Нематериальные активы. Международные стандарты финансовой отчетности (реферат, курсовая, диплом, контрольная)

Целью МСФО-38 «Нематериальные активы» является определение методики учета нематериальных активов, а также освещение вопросов признания их балансовой стоимости и сумм начисленного износа.

Нематериальные активы состоят из неденежных объектов имущества, не имеющих материально-вещественного содержания либо это содержание не имеет решающего значения или не рассматривается из-за юридических ограничений. Как и любой актив, объект нематериальных активов должен быть под контролем организации, приносить экономические выгоды, однозначно идентифицироваться как отдельный объект учета.

Нематериальные активы представляют собою денежные затраты на их приобретение или на создание в самой компании. Затраты на любые объекты с нематериальной субстанцией могут быть приняты на баланс в качестве нематериальных активов только тогда, когда они соответствуют критериям признания (см. рис. 1). В противном случае затраты списываются в расходы того отчетного периода, в котором были произведены. Отсутствие хотя бы одного из критериев не позволяет капитализировать затраты по статье «Нематериальные активы».

Идентифицируемость нематериального актива состоит в четком отличии его от других объектов, если организация может его продать, обменять или распределить будущие выгоды от такого актива. Если нематериальные активы приобретаются в едином имущественном комплексе и не могут быть четко идентифицированы по отдельным объектам, то они принимаются на учет в составе стоимости деловой репутации. Последняя возникает как превышение цены, уплачиваемой при покупке другой компании или ее отдельного предприятия (филиала), над рыночной стоимостью приобретенных активов за вычетом принятых с компанией (предприятием) обязательств, то есть превышение сверх чистой стоимости полученных активов.

Признание в учете отдельного нематериального актива требует четкого отделения его от деловой репутации.

Первоначальная оценка нематериальных активов производится по сумме всех затрат, связанных с его приобретением и созданием, то есть по себестоимости.

Нематериальные активы, предназначенные для продажи в ходе обычной деятельности, признаются по статье запасов.

Покупка нематериального актива. В себестоимость приобретения нематериального актива включаются покупная цена, импортные пошлины, невозмещаемые налоги, а также затраты на его подготовку к применению.

Покупка нематериального актива через объединение компаний. Раздельно идентифицируемые объекты нематериальных активов оцениваются по справедливой стоимости. Если нематериальный актив не может быть надежно оценен как отдельный объект, его стоимость признается как часть деловой репутации. Идентификация и раздельная оценка отдельных нематериальных активов производятся даже тогда, когда они не выделяются в учете присоединяемой компании. Если нематериальные активы можно отделить друг от друга на надежной основе, они должны признаваться в учете раздельно.

Обмен активами. Полученные нематериальные активы оцениваются по справедливой стоимости актива, переданного для возмещения в операции обмена. Никакие прибыль или убыток по такой операции признаваться не должны.

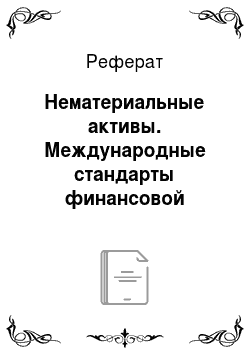

Внутренне созданный нематериальный актив для целей его признания в учете подразделяется на стадии (фазы) исследований и разработок. Из фазы исследований никакие нематериальные активы не признаются. Все затраты на исследования признаются расходами в тех отчетных периодах, в которых они имели место.

Примерный состав исследований и разработок показан на рисунке 2.

Затраты на разработки могут признаваться в качестве нематериальных активов, если:

доказано будущее полезное применение результата разработок в производственных и коммерческих целях или в процессе управления;

имеется намерение использовать результаты разработки;

есть в наличии необходимые материальные и финансовые ресурсы; имеются достоверные сведения о наличии необходимого рынка или о возможности использовать разработки для внутренних нужд, есть возможность надежно выявить и оценить расходы, относящиеся к данному нематериальному активу.

Рис. 2 — Классификация исследований и разработок

Внутренне созданные названия торговых марок, флаговых заголовков, прав на публикацию, списки клиентов и иные, аналогичные по своей сути объекты не должны признаваться нематериальными активами. Возникающие при этом расходы списываются на уменьшение доходов тех отчетных периодов, в которых они имели место.

Амортизация нематериального актива заключается в систематическом распределении его погашаемой стоимости на протяжении всего срока полезного использования данного актива.

Срок полезной службы нематериального актива определяется множеством факторов. Основные их них:

ожидаемое применение данного актива, юридические и другие аналогичные ограничения на его использование;

данные о типичном жизненном цикле нематериального актива;

стабильность спроса на товары и услуги, производимые с использованием данного нематериального актива;

зависимость срока службы нематериального актива от сроков службы других активов компании.

Стандарт признает, что оценки срока полезного использования нематериального актива становятся менее надежными с увеличением продолжительности его возможного применения. Допустимый срок полезной службы нематериального актива не должен превышать 20 лет.

Методы амортизации нематериальных активов не отличаются от методов амортизации основных средств, но в обычной практике применяется метод равномерного начисления, так как в большинстве случае невозможно доказать, что методы снижающегося остатка и суммы изделий дадут более верные результаты. C 2005 года неамортизируемым активом стал «гудвил» (IFPS).

Амортизационные суммы списываются в расходы или относятся на увеличение стоимости других активов, если эта стоимость возникла с применением данного нематериального актива.

В финансовой отчетности необходимо раскрывать информацию по внутренне созданным активам и полученным со стороны по каждому классу сходных по характеру и применению объектов.

В примечаниях к бухгалтерскому балансу приводится балансовая сверка показателей по каждому классу нематериальных активов, а также дополнительно раскрываются данные о существенных объектах нематериальных активов: описание, его балансовая стоимость, оставшийся амортизационный период. Приводятся также балансовая стоимость активов с ограничениями правового статуса и с указанием на характер ограничения, а также балансовая стоимость нематериальных активов, заложенных в качестве обеспечения обязательств.

Амортизационная политика в отношении нематериальных активов подробно раскрывается в примечаниях к финансовой отчетности прежде всего данные о методах оценки и амортизации нематериальных активов, сроках их полезной службы или нормах амортизации. Отдельно нужно привести сведения об объектах нематериальных активов, стоимость которых полностью погашена амортизационными отчислениями, но которые продолжают применяться по назначению и все еще находятся в эксплуатации.

В финансовой отчетности обязательно раскрывают общую сумму затрат на исследования и разработки, которая в отчетном периоде признана в отчете о прибылях и убытках в качестве текущих или операционных расходов.