Автоматизация учета безналичных расчетов в ООО «Триоль»

Рассмотрим подробно ведение бухгалтерского учета безналичных расчетов в ООО «Триоль» в условиях автоматизированной обработки данных. Для регистрации поступления денежных средств на расчетные счета ООО «Триоль» предназначены документы: платежное поручение входящее, платежный ордер на поступление денежных средств, платежное требование выставленное. Если в форме документа «Платежное поручение… Читать ещё >

Автоматизация учета безналичных расчетов в ООО «Триоль» (реферат, курсовая, диплом, контрольная)

Рассмотрим подробно ведение бухгалтерского учета безналичных расчетов в ООО «Триоль» в условиях автоматизированной обработки данных. Для регистрации поступления денежных средств на расчетные счета ООО «Триоль» предназначены документы: платежное поручение входящее, платежный ордер на поступление денежных средств, платежное требование выставленное.

Для регистрации списания безналичных денежных средств предназначены документы: платежное поручение исходящее, платежный ордер на списание денежных средств.

Этими документами отражаются следующие операции: оплата поставщику, возврат денежных средств покупателю, перечисление налога, расчеты по кредитам и займам с контрагентами, перечисление денежных средств подотчетнику, прочее списание безналичных денежных средств, перевод на другой счет организации. Исходящим платежным поручением может быть дополнительно отражено перечисление заработной платы, прочие расчеты с контрагентами.

Если в форме документа «Платежное поручение» установлен флаг «Оплачено», то при нажатии на кнопку «ОК» документ сформирует проводки бухгалтерского учета, если флаг не установлен, то документ только записывается в информационную базу.

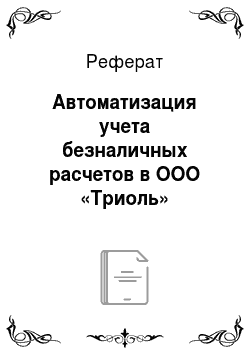

Платежное поручение исходящее имеет также и печатную форму. Обработка «Выписка банка» предназначена для регистрации операций поступления денежных средств на расчетный счет организации и перечисления денежных средств с расчетного счета организации при получении из банка выписки за определенный период (день). В форме показывается список всех созданных пользователем выписок банка. Платежное поручение представлено в рис. 2.

Рисунок 2. Платежное поручение ООО «Триоль».

Учет операций с денежными средствами ведется в разрезе статей движения денежных средств. В кассовых и банковских документах при этом заполняется реквизит «Статья ДДС» (статья движения денежных средств). Значения данных реквизитов выбираются из справочника «Статьи движения денежных средств». Данный справочник используется для ведения аналитического учета по статьям движения денежных средств.

Чтобы полностью понять все удобство автоматизированного ведения учета банковских операций вернемся к оборотно — сальдовой ведомости предприятия, которая представлена в таблице 1.

Этот регистр бухгалтерского учета был сформирован из программы 1 С «Бухгалтерия 8.2». В оборотно-сальдовой ведомости представлен остаток на начало периода — 1271,36 рублей, что соответствует выписке по расчетному счету на 01.01.2014, обороты за период и остаток на конец 2014 года — 1614,40, что также соответствует имеющейся выписке на 31.12.2014 года. Удобство состоит в том, что суммы, которые получены при формировании оборотов можно подробно расшифровать. Для этого достаточно дважды щелкнуть мышкой на интересующей сумме и появится карточка счета с расшифровкой каждой операции по датам, номерам документа и наименованием операции. К примеру, рассмотрим такое движение денежных средств как «платежи во внебюджетные фонды». Кроме расшифровки каждой операции в карточке счета также раскрывается корреспонденция счетов. Оборот за период, который выведен на конец периода — 74 544,98 полностью совпадает с оборотом по кредиту счета 51 «Расчетный счет», который предоставлен в оборотно — сальдовой ведомости в таблице 1.

Кроме того, в программе реализуются возможности рассмотреть движение по расчетному счету в различных ракурсах, для чего есть возможность составить различные отчеты по имеющимся введенным данным. К примеру, отчет анализ счета 51 «Расчетный счет» показывает обороты между счетами. В таблице 2 представлен анализ счета 51 «Расчетный счет» за 2014 г. ООО «Триоль».

Таблица 2.

Счет. | С Кредита счетов. | В Дебет счетов. |

Сальдо на начало периода. | 1 271,36. | |

3 604 245,00. | ||

3 265 245,00. | 3 265 245,00. | |

3 310 308,93. | ||

1 450,00. | 220 513,00. | |

57 724,66. | ||

16 805,37. | ||

Обороты за период. | 6 870 940,00. | 6 870 596,96. |

Сальдо на конец периода. | 1 614,40. |

При этом из таблицы 2 видно, что остатки денежных средств на расчетном счете, обороты за период и остатки на конец периода также совпадают с оборотно-сальдовой ведомостью.