Оценка финансового состояния по данным бухгалтерской отчетности

Рисунок 2.3 Бюджет производства работ в денежном выражении в динамике В течение года объемы работ предприятия будут увеличиваться, но на динамику выручки от выполнения работ влиянием сезонный фактор — в зимнее время объемы работ по бурению несколько снижаются, напротив, в летнее время наблюдается некоторый рост выручки от выполнения работ. сложившуюся динамику выручки необходимо учитывать при… Читать ещё >

Оценка финансового состояния по данным бухгалтерской отчетности (реферат, курсовая, диплом, контрольная)

Рассматривая организацию финансовой работы следует отметить, что осуществляется постоянное планирование производственной деятельности. Начальным этапом формирования операционных бюджетов является бюджет производства работ для подразделения «Бурение и измерение в процессе бурения». Он разрабатывается на основе производственной программы подразделения на плановый период Производственная программа подразделения — строится на основании договоров с заказчиками на выполнение работ. В качестве заказчиков выступают нефтедобывающие компании. На основании заключенных договоров на плановый период объемы работ по бурению и исследованию распределятся следующим образом (табл. 2.4).

Таблица 2.4 Производственная программа.

Показатель. | Количество работ. | Стоимость единицы работ, тыс.руб. | Прогнозируемый доход от выполнения работ, тыс.руб. | |

Бурение: | 308 084,3. | |||

— прямое, тыс.м. | 484,9. | 86,6. | 41 992,3. | |

— наклонное, тыс.м. | 2075,6. | 128,2. | 266 091,9. | |

Измерения в процессе бурения: | 9818,7. | |||

— каротаж, ед. | 22,7. | 1430,1. | ||

— замеры основных параметров пласта, ед. | 15,4. | 1724,8. | ||

— анализ проницаемости пластов, ед. | 38,7. | 3289,5. | ||

— ядерный каротаж, ед. | 82,3. | 3374,3. | ||

Итого. | 317 903,0. | |||

Производственная программа подразделения — в денежном выражении составит 317 903 тыс. руб.

Бюджет производства работ подразделения составляется с разбивкой по месяцам с целью дальнейшего его использования для формирования финансовых бюджетов в целом (табл. 1.10).

Таблица 2.5 Бюджет производства работ подразделения — с разбивкой по месяцам (2015 год).

Показатель. | январь. | февраль. | март. | апрель. | май. | июнь. | июль. | август. | сентябрь. | октябрь. | ноябрь. | декабрь. | Итого. | |

Количество работ. | ||||||||||||||

Бурение: | ||||||||||||||

— прямое, тыс.м. | 51,2. | 55,4. | 62,3. | 60,8. | 56,7. | 52,7. | 48,4. | 42,6. | 31,4. | 23,4. | ; | ; | 484,9. | |

— наклонное, тыс.м. | 121,1. | 132,6. | 141,4. | 146,0. | 156,8. | 165,4. | 182,7. | 190,7. | 204,3. | 208,6. | 211,7. | 214,3. | 2075,6. | |

Бурение: | 19 958,9. | 21 797,0. | 23 522,7. | 23 982,5. | 25 012,0. | 25 768,1. | 27 613,6. | 28 136,9. | 28 910,5. | 28 769,0. | 27 139,9. | 27 473,3. | 308 084,3. | |

— прямое, тыс.руб. | 4433,9. | 4797,6. | 5395,2. | 5265,3. | 4910,2. | 4563,8. | 4191,4. | 3689,2. | 2719,2. | 2026,4. | 0,0. | 0,0. | 41 992,3. | |

— наклонное, тыс.руб. | 15 525,0. | 16 999,3. | 18 127,5. | 18 717,2. | 20 121,8. | 21 204,3. | 23 422,1. | 24 447,7. | 26 191,3. | 26 742,5. | 27 139,9. | 27 473,3. | 266 091,9. | |

Измерения в процессе бурения: | 787,0. | 825,7. | 698,0. | 797,5. | 753,9. | 708,5. | 725,7. | 764,4. | 757,7. | 901,4. | 1045,1. | 1053,8. | 9818,7. | |

— каротаж, тыс.руб. | 136,2. | 136,2. | 90,8. | 136,2. | 136,2. | 90,8. | 136,2. | 136,2. | 90,8. | 113,5. | 136,2. | 90,8. | 1430,1. | |

— замеры параметров пласта, тыс.руб. | 123,2. | 123,2. | 123,2. | 138,6. | 138,6. | 138,6. | 154,0. | 154,0. | 154,0. | 154,0. | 154,0. | 169,4. | 1724,8. | |

— анализ проницаемости, тыс.руб. | 116,1. | 154,8. | 154,8. | 193,5. | 232,2. | 232,2. | 270,9. | 309,6. | 348,3. | 387,0. | 425,7. | 464,4. | 3289,5. | |

— ядерный каротаж, тыс.руб. | 411,5. | 411,5. | 329,2. | 329,2. | 246,9. | 246,9. | 164,6. | 164,6. | 164,6. | 246,9. | 329,2. | 329,2. | 3374,3. | |

Итого, тыс.руб. | 20 745,9. | 22 622,7. | 24 220,7. | 24 780,0. | 25 765,9. | 26 476,6. | 28 339,3. | 28 901,3. | 29 668,2. | 29 670,4. | 28 185,0. | 28 527,1. | 317 903,0. | |

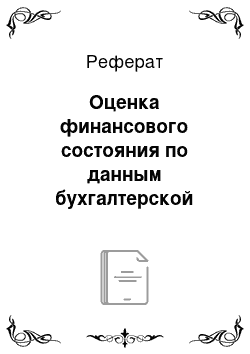

Более наглядно динамика выручки от выполнения работ подразделением представлена на рис. 2.3.

Рисунок 2.3 Бюджет производства работ в денежном выражении в динамике В течение года объемы работ предприятия будут увеличиваться, но на динамику выручки от выполнения работ влиянием сезонный фактор — в зимнее время объемы работ по бурению несколько снижаются, напротив, в летнее время наблюдается некоторый рост выручки от выполнения работ. сложившуюся динамику выручки необходимо учитывать при составлении сводного бюджета.

Для выполнения планового задания по бурению и измерению в процессе бурения подразделение должно определить величины плановых потребностей по всем видам используемых ресурсов.

Количество необходимого оборудования рассчитывается по формуле:

(2.1).

где Коб — количество оборудования;

Мо — производственная мощность группы технологического оборудования;

Тизд — трудоемкость единицы работ;

Фэ — эффективный фонд времени работы одной единицы оборудования, час.

Результаты расчета потребности подразделения в буровом и измерительном оборудовании, а также оборудовании для ремонта представлены в табл. 2.6.

Таблица 2.6 Потребности в оборудовании подразделения.

Группа оборудования. | Количество, ед. | |

Буровое: | ||

УНБ-600. | ||

НБТ-475. | ||

НТБ-512. | ||

Измерительное: | ||

УСК-12С5. | ||

ЭФБ-146М. | ||

IPN-12F63C. | ||

Прочее: | ||

Токарное. | ||

Сверлильное. | ||

Фрезерное. | ||

Грузоподъемное. | ||

Сварочное. | ||

Компрессорное. | ||

Диагностическое. | ||

Итого. | ||

В плановом периоде для реализации объемов работ по бурению и измерению потребуется 4360 ед. бурового оборудования, 79 ед. измерительного оборудования и 35 ед. оборудования для ремонта.

Рассмотрим основные технико-экономические показатели производственной деятельности АО «Учалинский ГОК», данные представлены в Таблица 2.7.

Таблица 2.7 Основные технико-экономические показатели производственной деятельности АО «Учалинский ГОК».

Показатели. | Год. | ||||||

ед. изм. | |||||||

Объем работ. | |||||||

в фактических ценах с НДС. | млн.руб. | 299,7. | 647,3. | 949,7. | 708,1. | 1713,8. | |

в том числе выполнено собственными силами без НДС. | млн.руб. | 437,7. | 594,7. | ||||

выполнено субподрядными организациями. | млн.руб. | 62,7. | 101,7. | 196,7. | 104,1. | 305,7. | |

Темп роста объемов СМР. | %. | 143,8. | в 2,2 раза. | 146,7. | 74,6. | 174,5. | |

В Таблица 2.8. представлены данные о кадровом составе предприятии АО «Учалинский ГОК».

Таблица 2.8 Кадровый состав АО «Учалинский ГОК».

Показатели. | Ед.изм. | |||||||

Выработка. | тыс.руб. | 17,6. | 25,7. | 26,2. | 31,2. | 35,7. | 45,4. | |

Среднесписочная численность работников. | чел. | |||||||

Фонд оплаты труда. | млн.руб. | 136,8. | 159,2. | 210,6. | 191,8. | 224,7. | 263,0. | |

Среднемесячная заработная плата 1-го работника. | тыс.руб. | 12,9. | 14,1. | 15,6. | 15,5. | 17,1. | 18,1. | |

Таким образом, рассмотрев основные технико-экономические показатели производственной деятельности АО «Учалинский ГОК» видим, что объем за период 2009;2015 увеличивается, но при этом доля прибыли сокращается, это связанно как с ростом числа работников, с увеличением расходов на содержание оборотных и внеобортных активов.

В 2015 году предприятие не использовало значительную часть производственных фондов. Причиной недоиспользования имеющихся мощностей стало недостаточное количество заказов. Именно это и повлекло за собой снижение величины денежных средств предприятия, а также увеличение количества запасов.

Таблица 2.9 Оценка изменения активов предприятия.

Наименование показателя. | На. | На. | Изменение. | На 01.01.15 г. | Изменение. | |||

01.01.13 г. | 01.01.14 г. | (+,-),. | Отн.,. | (+,-),. | Отн.,. | |||

тыс.руб. | %. | тыс.руб. | %. | |||||

Нематериальные активы. | — 28 369. | — 3,67. | — 106 642. | — 14,30. | ||||

Основные средства. | 6,55. | 0,61. | ||||||

Доходные вложения в материальные ценности. | ||||||||

Финансовые вложения. | 21,57. | 324,96. | ||||||

Отложенные налоговые активы. | 28,19. | 13,22. | ||||||

Прочие внеоборотные активы. | 9517,65. | — 8946. | — 30,40. | |||||

Итого по разделу Й. | 9570,28. | 294,09. | ||||||

ЙЙ. Оборотные активы. | ||||||||

Запасы, всего: | 1,20. | |||||||

Налог на добавленную стоимость. | — 26 880. | 452,03. | ||||||

Дебиторская задолженность. | 7,25. | — 1 203 609. | — 46,26. | |||||

Финансовые вложения. | — 392. | — 0,09. | ||||||

Денежные средства и денежные эквиваленты. | — 80 481. | — 75,85. | 55,84. | |||||

прочие. | — 15 037. | — 13 317. | — 403,55. | |||||

Итого по разделу ЙЙ. | 2,25. | 83,96. | ||||||

Баланс. | 5,96. | 33,46. | ||||||

В составе активов значительно увеличились нематериальные активы (+14,3) и финансовые вложения 324,9. В целом внеобортные активы выросли за три года 294%, оборотные активы на 83,96%.

Таблица 2.10 Структурный анализ баланса.

Наименование показателя. | на 01.01.13 г. | на 01.01.14 г. | Структура, %. | Изменение, п/п. | на 01.01.15 г. | Структура, %. | Изменение,. | ||

п/п. | |||||||||

01.01.13 г. | 01.01.14 г. | 01.01.15 г. | |||||||

Нематериальные активы. | 3,10. | 2,81. | — 0,28. | 2,64. | 2,36. | ||||

Основные средства. | 90,03. | 21,03. | 76,53. | 97,56. | |||||

Доходные вложения в материальные ценности. | 0,01. | — 0,01. | — 0,01. | ||||||

Финансовые вложения. | 3,80. | 5,66. | 1,86. | 20,31. | 22,17. | ||||

Отложенные налоговые активы. | 0,33. | 0,51. | 0,19. | 0,43. | 0,61. | ||||

Прочие внеоборотные активы. | 0,14. | 0,14. | 0,08. | 0,23. | |||||

Итого по разделу Й. | 76,24. | 99,16. | 22,93. | 122,93. | |||||

Запасы, всего: | 11,64. | 11,29. | — 0,35. | 8,56. | 8,91. | ||||

НДС. | 0,13. | 0,02. | — 0,11. | 0,07. | 0,18. | ||||

Дебиторская задолженность. | 9,70. | 9,82. | 0,12. | 3,96. | 3,84. | ||||

Финансовые вложения. | 1,80. | 1,70. | — 0,10. | 18,67. | 18,77. | ||||

Денежные средства и денежные эквиваленты. | 0,42. | 0,10. | — 0,33. | 0,34. | 0,67. | ||||

прочие. | 0,07. | 0,01. | — 0,06. | 0,01. | 0,08. | ||||

Основу баланса составляют внеоборотные активы. Дебиторская задолженность — 3,96 в структуре баланса.

Таблица 2.11 Оценка собственного капитала.

Наименование показателя. | На. | На. | Изменение. | На 01.01.15 г. | Изменение. | |||

01.01.13 г. | 01.01.14 г. | (+,-),. тыс.руб. | Отн.,. %. | (+,-),. тыс.руб. | Отн.,. %. | |||

III. Капитал и резервы. | ||||||||

Уставный капитал. | 761 655,00. | 761 655,00. | 0,00. | 0,00. | 761 655,00. | 0,00. | 0,00. | |

Добавочный капитал. | 1 496 697,00. | 13 928,00. | — 1 482 769,00. | 0,00. | 13 928,00. | 0,00. | 0,00. | |

Резервный капитал. | 38 083,00. | 38 083,00. | 0,00. | 0,00. | 38 083,00. | 38 083,00. | 0,00. | |

Нераспределенная прибыль (убыток) текущего периода. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. | |

Нераспределенная прибыль (убыток) прошлых лет. | ||||||||

Итого по разделу IIЙ. | 2 296 435,00. | 813 666,00. | — 1 482 769,00. | 0,00. | 813 666,00. | 38 083,00. | 0,00. | |

Положительным фактором следует считать, что краткосрочные обязательства компании снизились 195 142 тыс. руб., что незначительно отразилось на финансовой устойчивости АО «Учалинский ГОК».

Таблица 2.12 Показатели финансовой устойчивости.

Показатель. | ||||

СК-собственный капитал. | 22 714 629,00. | 25 201 931,00. | 27 532 276,00. | |

ВА-внеоборотные активы. | 19 056 859,00. | 20 413 118,00. | 24 176 545,00. | |

ДК. | 0,00. | 0,00. | 4 927 253,00. | |

СОС. | 3 085 703,00. | 4 002 050,00. | 8 528 551,00. | |

ЗЗ. | 5 940 279,00. | 6 074 143,00. | 11 173 913,00. | |

ККЗ. | 200 285,00. | 0,00. | 5143,00. | |

Излишек («+»), недостаток («-») собственных оборотных средств: ±ФС = СОС — ЗЗ. | — 2 854 576,00. | — 2 072 093,00. | — 2 645 362,00. | |

Излишек («+»), недостаток («-») собственных долгосрочных заемных источников формирования запасов и затрат ±ФД = СОС + ДК — ЗЗ. | — 8 794 855,00. | — 8 146 236,00. | — 13 819 275,00. | |

Излишек («+»), недостаток («-») общей величины основных источников для формирования запасов и затрат ±ФО = СОС + ДК + ККЗ — ЗЗ. | — 2 654 291,00. | — 2 072 093,00. | 2 287 034,00. | |

ФС > 0. | нет. | нет. | нет. | |

ФД > 0; | нет. | нет. | нет. | |

ФО > 1. | нет. | нет. | нет. | |

СОС > ЗЗ. | нет. | да. | нет. | |

Трехкомпонентный показатель равен: S=(0; 0; 0). Компания находится в кризисном положении. С большой долей вероятности может прогнозироваться банкротство. Несмотря на то, что в 2015 и стабилизируется баланс основных источников формирования запасов и затрат, компания продолжает оставаться кризисном положении. | ||||

Известно, что нормы финансовых показателей, используемых в оценке финансового состояния организаций, в основном взяты из зарубежной финансовой теории. Причем момент появления нормативных значений названных показателей в российской финансовой теории зафиксирован в середине 20-го века, т. е. в период функционирования плановой экономики в России. В плановой экономике такие нормы имели смысл, т.к. структура баланса организаций искусственно поддерживалась через доведение сверху нормативов на размер запасов, дебиторской задолженности, денежных средств, др. показателей.

Таблица 2.13 Оценка показателей отчета о финансовых результатах.

Наименование показателя. | Код. | Абсолютное изменение. | Относит. изменение. | |||

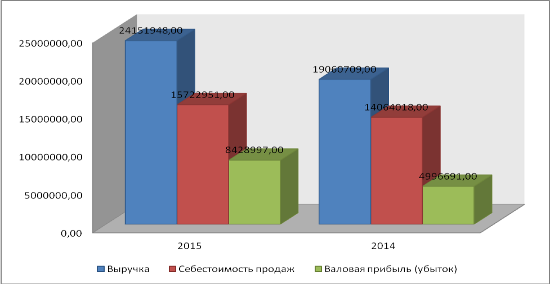

Выручка. | 24 151 948,00. | 19 060 709,00. | 5 091 239,00. | 26,71. | ||

Себестоимость продаж. | 15 722 951,00. | 14 064 018,00. | 1 658 933,00. | 11,80. | ||

Валовая прибыль (убыток). | 8 428 997,00. | 4 996 691,00. | 3 432 306,00. | 68,69. | ||

Коммерческие расходы. | 771 396,00. | 798 497,00. | — 27 101,00. | — 3,39. | ||

Управленческие расходы. | 1 992 439,00. | 1 891 903,00. | 100 536,00. | 5,31. | ||

Прибыль (убыток) от продаж. | 5 665 162,00. | 2 306 291,00. | 3 358 871,00. | 145,64. | ||

Доходы от участия в других организациях. | 28,00. | 43,00. | — 15,00. | — 34,88. | ||

Проценты к получению. | 114 479,00. | 1436,00. | 113 043,00. | 7872,08. | ||

Проценты к уплате. | 147 218,00. | 14 069,00. | 133 149,00. | 946,40. | ||

Прочие доходы. | 883 948,00. | 394 210,00. | 489 738,00. | 124,23. | ||

Прочие расходы. | 2 361 740,00. | 720 797,00. | 1 640 943,00. | 227,66. | ||

Прибыль (убыток) до налогообложения. | 4 154 659,00. | 1 967 114,00. | 2 187 545,00. | 111,21. | ||

Текущий налог на прибыль. | 747 343,00. | 446 526,00. | 300 817,00. | 67,37. | ||

в т.ч. постоянные налоговые обязательства (активы). | 24 852,00. | 56 306,00. | — 31 454,00. | — 55,86. | ||

Изменение отложенных налоговых обязательств. | 122 333,00. | 26 311,00. | 96 022,00. | 364,95. | ||

Изменение отложенных налоговых активов. | 13 892,00. | 23 108,00. | — 9216,00. | — 39,88. | ||

Прочее. | 1847,00. | 280,00. | 1567,00. | 559,64. | ||

Чистая прибыль (убыток). | 3 300 722,00. | 1 517 665,00. | 1 783 057,00. | 117,49. | ||

Рисунок 2.4 Динамика показателей ОФР Если представить себе структуру баланса платежеспособной и финансово устойчивой организации, т. е. структуру баланса, при которой значение всех коэффициентов соответствовало бы установленным нормативам:

коэффициент покрытия текущих активов собственными оборотными средствами = 0,1;

коэффициент обеспеченности запасов собственными оборотными средствами = 1;

коэффициент соотношения заемных и собственных средств = 1;

коэффициент абсолютной ликвидности = 0,2; коэффициент быстрой ликвидности = 1;

коэффициент текущей ликвидности = 2, — то путем алгебраических вычислений можно установить, что организация может быть финансово устойчива (в соответствии с нормами коэффициентов), если: внеоборотные активы в структуре активов занимают 53%; запасы — около 20%; дебиторская задолженность — около 17%; денежные средства — около 10%; не менее 50% от итога баланса должно быть собственных источников и, соответственно, около 50% - заемных источников.

Другими словами, с таким методом оценки финансового состояния организации она может быть платежеспособной и финансово устойчивой при определенной структуре баланса, т.к. такая усредненная структура баланса была взята за основу при определении норм показателей платежеспособности и финансовой устойчивости организаций, и только с такой структурой нормы показателей имеют смысл.

В рыночной экономике при полной самостоятельности организаций такое нормирование структуры баланса невозмож…

Согласно проведенному исследованию АО «Учалинский ГОК», можно выделить ряд проблем по управлению дебиторской задолженностью Общества.

Согласно анализу финансового стояния АО «Учалинский ГОК» и коэффициентов эффективности управления дебиторской задолженностью, можно сделать вывод, что дебиторская задолженность Общества составляет треть его оборотных активов, в абсолютном выражении ее величина велика и составляет 1 398 212,00 тыс. р., а также наблюдается ее постоянство на протяжении 2013;2015гг.

Оборачиваемость как оборотного капитала, так и дебиторской задолженности за период с 2013;2015 гг. снижается. Период погашения дебиторской задолженности увеличивается.

У АО «Учалинский ГОК» наблюдаются проблемы с показателями ликвидностью финансовой устойчивости.

У Общества имеется сомнительная дебиторская задолженность с периода 2013;2015 гг., образовавшаяся в результате спорных вопросов с конечными потребителями.

Функции по управлению дебиторской задолженностью в Обществе распределены между отделами в рамках различных служб, что в свою очередь может снизить ответственность персонала за результаты своей работы.

При ежегодном продлении или перезаключении договоров с недобросовестными потребителями отсутствует требования финансовых гарантий со стороны АО «Учалинский ГОК».

Из-за несовершенства законодательной базы в области наложения штрафов и пеней из-за просрочки платежа, потребители могли задерживать оплату услуг до тех пор, пока Общество не начинало претензионно — исковую работу.

Сложность воздействия на конечных потребителей добываемого сырья организаций по введению ограничения режима потребления со стороны АО «Учалинский ГОК», поскольку инициирует введение ограничение режима потребления сбытовые организации.

В целях совершенствования управления дебиторской задолженности на анализируемом предприятии целесообразно проведение следующих мероприятий.

Поскольку, функции по управлению дебиторской задолженностью распределены между различными подразделениями Общества, одной из рекомендаций является объединение работников данных подразделений в одну отдельную структуру, для синхронизации процесса управления. Данная практика уже введена в ОАО «Сибайский ГОК» поскольку уровень дебиторской задолженности данного предприятия — выше.

В АО «Учалинский ГОК» предлагается создание Комиссии по управлению дебиторской задолженности, матричная структура которой, представлена на рисунке 3.1.

Рисунок 3.1 Организационная структура по управлению дебиторской задолженностью для АО «Учалинский ГОК».

Сформированная комиссия действует как совещательный орган, в рамках управления дебиторской задолженностью. Контролирующим и оценивающим эффективность ее деятельности является Заместитель генерального директора по экономике и финансам. При этом, данная организационная структура управления не предполагает введение дополнительных кадров и штатного расписания.

Наладить взаимодействие органов по управлению дебиторской задолженностью АО «Учалинский ГОК» с органами, ответственными за управление дебиторской задолженностью в сбытовых организациях. Совместно с данными организации определить конечных потребителей с высоким уровнем просроченной дебиторской задолженности, с которыми приговоры и претензионная работа не перенесли результата. Для данных потребителей целесообразно ужесточить инициирование сбытовыми организациями введение ограничения режима поставок до полной выплаты задолженности.

Целесообразно начать взаимодействие с гарантирующим поставщиком ОАО «Сибайский ГОК», поскольку, доля дебиторской задолженности, приходящаяся на данную организацию высокая и, согласно таблице 3.2, составляет 23% от всего объёма дебиторской задолженности АО «Учалинский ГОК». Совместно с гарантирующим поставщиком необходимо выявить круг потребителей, составляющих наибольший риск для гарантирующего поставщика, благодаря которым формируется просрочка по оплате с сетевой организацией, и принимать совместные меры по частичному, а затем полному ограничению режиму потребления.

При условии, что с гарантирующим поставщиком взаимодействие будет налажено и принесёт эффект — снижение просроченной дебиторской задолженности для АО «Учалинский ГОК», возможна дальнейшая апробация данного взаимодействия с независимыми сбытовыми организациями.

Максимально активизировать работу Управления правового обеспечения с судебными органами в части взыскания задолженности путем инициирования банкротства потребителей, имеющих высокую долю просроченной дебиторской задолженности (свыше 300 тыс. р. согласно ФЗ № 127 «О несостоятельности (банкротстве)») или путем наложения ареста на имущество данных потребителей.