Финансовая характеристика предприятия ОАО «Энергия»

Показатель «Коэффициент маневренности» за последний год увеличился на 0,2 пункта по сравнению с 2012 г. и на 31.12.2013 г. составил 0,5 пунктов. Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких… Читать ещё >

Финансовая характеристика предприятия ОАО «Энергия» (реферат, курсовая, диплом, контрольная)

Технико-экономические показатели характеризуют материально-производственную базу предприятий и комплексное использование ресурсов. Данные показатели применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, трудовых ресурсов.

Технико-экономические показатели предприятия ОАО «Энергия» представлены в табл. 1.

Таблица 1. Показатели работы предприятия ОАО «Энергия».

Наименование показателей. | Фактические значения. | Отклонение от базисного года, %. | |||

2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | |

1. Объем отгруженных товаров, выполненных работ и услуг, тыс. руб. | 130,7. | 153,1. | |||

2. Индекс физического объема, %. | 100,1. | 122,9. | 109,9. | ||

3. Использование производственных мощностей, %. | 114,5. | 118,8. | |||

4. Прибыль до налогообложения, тыс. руб. | 236,7. | 289,4. | |||

5. Рентабельность, %. | |||||

6. Начислено налогов, тыс. руб. | 117,2. | 138,1. | |||

7. Уплачено налогов, тыс. руб. | ; | ; | |||

8. Численность персонала всего, чел. | 101,7. | 99,5. | |||

9. Фонд оплаты труда, тыс. руб. | 118,3. | 124,4. | |||

10. Среднемесячная з/п, руб. | 116,7. | 125,7. | |||

11. Износ основных производственных фондов, %. | 92,9. | 91,1. | |||

Коэффициент обновления основных фондов, %. | 4,5. | 4,5. | 111,1. |

В соответствии с приведенными данными видно, что объем отгруженных товаров, работ, услуг в 2012 г. увеличился на 30,7% по сравнению с базисным годом. В 2013 г. данный показатель имел тенденцию росту и увеличился на 17,2% по сравнению с предыдущим годом.

Индекс фактического объема увеличился в 2013 г. на 9,9% по сравнению с 2011 г.

Использование производственных мощностей увеличилось в целом за 3 года на 18,8%. Этот факт говорит о повышении эффективности работы оборудования.

Рентабельность в 2012;2013 гг. увеличилась в 3,25 раза и составила 13%. Увеличение данного показателя говорит об увеличении прибыльности предприятия.

Численность работников, в общем, сократилась на 0,5% в 2013 году за счет внедрения нового оборудования и рационального использования рабочей силы. Фонд оплаты труда в период 2011;2013 гг. увеличился на 24,4%. На основании данных показателей увеличилась среднемесячная заработная плата в целом на 26%.

Показатель износа основных производственных фондов сократился в 2013 г. на 8,9% по сравнению с базисным. Коэффициент обновления основных фондов увеличился в 2013 г. на 11,1% по сравнению с 2011;2012 гг. Данное увеличение произошло за счет увеличения доли вводимых основных фондов в стоимости основных средств.

Источником информации для проведения анализа стали данные бухгалтерского баланса за 2013 г. В качестве базового периода выбран 2011 г., а в качестве отчетного — 2013 г. Анализ состава и структуры актива приведены в табл. 2.

Таблица 2. Состав и структура актива баланса ОАО «Энергия».

Наименование показателя. | На отчетную дату года. | Отклонение от 2011 г. | |||||

в абс. выражении, руб. | темп прироста. | ||||||

2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | |

Нематериальные активы. | — 7. | — 15. | — 36,84. | — 78,95. | |||

Результаты исследований и разработок. | 3529,98. | ||||||

Основные средства. | 30,16. | 30,34. | |||||

Финансовые вложения. | |||||||

Прочие внеоборотные активы. | — 1481. | — 11,1. | 44,43. | ||||

Итого внеоборотные активы. | 41,83. | ||||||

Запасы. | — 40 900. | — 42 592. | — 15,01. | — 15,63. | |||

НДС по приобретенным ценностя. | 147,23. | 265,59. | |||||

Дебиторская задолженность. | 0,92. | 0,46. | |||||

Финансовые вложения. | 206,46. | 1259,08. | |||||

Денежные средства и денежные эквиваленты. | — 4861. | — 5827. | — 67,44. | — 80,84. | |||

Прочие оборотные активы. | — 5824. | 43,62. | — 50,32. | ||||

Итого оборотные активы. | — 18 756. | — 4,24. | 15,66. | ||||

АКТИВЫ ВСЕГО. | 4,78. | 23,21. |

При анализе актива баланса видно, что общая величина активов предприятия в 2012 г., по сравнению с базовым, незначительно увеличилась. По сравнению с данными на 31.12.2011 г. активы и валюта баланса выросли на 4,78%, что в абсолютном выражении составило 29 780 тыс. руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 652 308 тыс. руб. В более значительной степени это произошло за счет увеличения статьи «Основные средства». За прошедший период рост этой статьи составил 50 024 тыс. руб. (в процентном соотношении 0%), и уже на конец анализируемого периода значение статьи «Основные средства» достигло 215 885 тыс. руб.

В общей структуре активов внеоборотные активы, величина которых на 31.12.2011 г. составляла 179 765 тыс. руб., возросли на 48 536 тыс. руб. (темп прироста составил 27%). На 31.12.2012 г. их величина составила 228 301 тыс. руб. (35% от общей структуры имущества).

Величина оборотных активов, составлявшая на 31.12.2011 г. 442 763 тыс. руб., напротив снизилась на 18 756 тыс. руб. (темп уменьшения оборотных активов составил -4,24%), и на 31.12.2012 г. их величина составила 424 007 тыс. руб. (65% от общей структуры имущества).

Доля основных средств в общей структуре активов на 31.12.2012 г. составила 33%.

Как видно из таблицы, на конец 2012 г. наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (65%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия. Однако наблюдается отрицательная тенденция: по сравнению с базовым анализируемым периодом, в 2012 г. удельный вес оборотных активов в общей структуре баланса снизился на -6,12%, что в динамике может привести к снижению оборачиваемости. К тому же наблюдается положительная тенденция к росту оборотных активов.

В структуре внеоборотных активов наибольшее их изменение было вызвано увеличением на 50 024 тыс. руб. по сравнению с базовым периодом статьи «Основные средства».

В структуре оборотных активов наибольшее изменение было вызвано уменьшением на 40 900 тыс. руб., по сравнению с базовым периодом, статьи «Запасы».

Размер дебиторской задолженности за анализируемый период увеличился на 1311 тыс. руб., что является негативным изменением и может быть вызвано проблемой с оплатой продукции либо активным предоставлением потребительского кредита покупателям, т. е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

Рассматривая дебиторскую задолженность ОАО «Энергия», следует отметить, что предприятие на 31.12.2012 г. имеет активное сальдо (дебиторская задолженность больше кредиторской), представляя, таким образом, своим клиентам бесплатный кредит в размере 2189 тыс. руб.

При анализе актива баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым увеличилась. По сравнению с данными на 31.12.2012 г. активы и валюта баланса выросли на 17,59%, что в абсолютном выражении составило 114 727 тыс. руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 767 035 тыс. руб. В более значительной степени это произошло за счет увеличения статьи «Финансовые вложения». За прошедший период рост этой статьи составил 100 115 тыс. руб. (в процентном соотношении 0%), и уже на конец анализируемого периода значение статьи «Финансовые вложения» достигло 129 262 тыс. руб.

В общей структуре активов внеоборотные активы, величина которых на 31.12.2012 г. составляла 228 301 тыс. руб., возросли на 26 655 тыс. руб. (темп прироста составил 11,68%). На 31.12.2013 г. их величина составила 254 956 тыс. руб. (33% от общей структуры имущества).

Величина оборотных активов, составлявшая на 31.12.2012 г. 424 007 тыс. руб., также возросла на 88 072 тыс. руб. (темп прироста составил 20,77%), и на 31.12.2013 г. их величина составила 512 079 тыс. руб. (67% от общей структуры имущества).

Доля основных средств в общей структуре активов на 31.12.2013 г. составила 28%.

Как видно из табл. 2, на конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (66,76%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

В структуре внеоборотных активов наибольшее их изменение было вызвано увеличением на 7411 тыс. руб. по сравнению с базовым периодом статьи «Прочие внеоборотные активы».

В структуре оборотных активов наибольшее изменение было вызвано увеличением на 100 115 тыс. руб., по сравнению с 2012 г., статьи «Финансовые вложения».

Размер дебиторской задолженности за анализируемый период в сумме снизился на 653 тыс. руб. что говорит о положительной тенденции и может свидетельствовать об улучшении ситуации с оплатой продукции предприятия и о выборе подходящей политики продаж.

Рассматривая дебиторскую задолженность ОАО «Энергия», следует отметить, что предприятие на 31.12.2013 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 58 345 тыс. руб.

Структура пассива баланса представлена в табл. 3.

Таблица 3. Анализ состава и структуры пассивов ОАО «Энергия».

Наибольшее влияние на снижение долгосрочных пассивов оказало уменьшение статьи «Заемные средства». За 2012;2013 гг. снижение значения этой статьи составило 9008 тыс. руб. (в процентном соотношении — 29,76%) и уже на конец анализируемого периода значение статьи «Заемные средства» установилось на уровне 21 263 тыс. руб.

Величина краткосрочных обязательств, которая на 31.12.2012 г. составляла 188 205 тыс. руб., напротив, возросла на 62 995 тыс. руб. (темп прироста составил 33,47%), и на 31.12.2013 г. их величина составила 251 200 тыс. руб.

Наибольший удельный вес в структуре краткосрочных обязательств задолженности на 31.12.2013 г. составляет статья «Кредиторская задолженность». На конец анализируемого периода величина задолженности по данной статье составляет 201 085 тыс. руб. (доля в общей величине краткосрочной кредиторской задолженности — 80%).

Рис. 1. Структура имущества организации

В графическом виде структура имущества предприятия ОАО «Энергия» на протяжении всех рассматриваемых периодов представлена на рис. 1.

Анализ финансовых результатов производится на основании отчета о финансовых результатах. Для данного анализа выбран период 2012;2013 гг. Изменение отчета о финансовых результатах в 2013 г. по сравнению с 2012 г. представлено в табл. 4.

Таблица 4. Анализ изменения финансовых результатов предприятия ОАО «Энергия».

Наименование показателя. | На отчетную дату года. | Отклонение от 2011 г. | ||||

в абс. выражении, руб. | темп прироста. | |||||

2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. |

Наименование показателя. | 31.12.2012. | 31.12.2013. | Отклонение. | |||

В абсолютном выражении, руб. | Темп прироста. | Удельного веса. | ||||

Выручка. | 0,0622. | |||||

Себестоимость продаж. | — 705 152. | — 496 502. | — 0,2959. | 0,2907. | ||

Валовая прибыль (убыток). | 2,3063. | 0,2907. | ||||

Коммерческие расходы. | — 16 374. | — 32 435. | — 16 061. | 0,9809. | — 0,0173. | |

Управленческие расходы. | — 210 034. | — 210 034. | — 1. | — 0,2418. | ||

Прибыль (убыток) от продаж. | 0,3478. | 0,0316. | ||||

Доходы от участия в других организациях. | ||||||

Проценты к получению. | 4,1499. | 0,0036. | ||||

Проценты к уплате. | — 2077. | — 1521. | — 0,2677. | 0,0008. | ||

Прочие доходы. | — 18 563. | — 0,5664. | — 0,0237. | |||

Прочие расходы. | — 31 830. | — 14 133. | — 0,556. | 0,0227. | ||

Прибыль (убыток) до налогообложения. | 0,3791. | 0,0349. | ||||

Изменение отложенных налоговых активов. | ||||||

Изменение отложенных налоговых обязательств. | — 99. | — 595. | — 496. | 5,0101. | — 0,0006. | |

Текущий налог на прибыль. | — 19 059. | — 25 826. | — 6767. | 0,3551. | — 0,0064. | |

Чистая прибыль (убыток) отчетного периода. | 0,3791. | 0,028. | ||||

Совокупный финансовый результат периода. | 0,38. | 0,03. | ||||

Базовая прибыль (убыток) на акцию. |

Из табл. 4 видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 817 685 тыс. руб. на 31.12.2012 г. до 868 570 тыс. руб. на 31.12.2013 г.). За анализируемый период изменение объема продаж составило 50 885 тыс. руб. Темп прироста составил 6,22%.

Валовая прибыль на 31.12.2012 г. составляла 112 533 тыс. руб. За анализируемый период она возросла на 259 535 тыс. руб., что следует рассматривать как положительный момент, и на 31.12.2013 г. составила 372 068 тыс. руб.

Прибыль от продаж на 31.12.2012 г. составляла 96 159 тыс. руб. За анализируемый период она так же, как и валовая прибыль, возросла на 33 440 тыс. руб. и на 31.12.2013 г. прибыль от продаж составила 129 599 тыс. руб., так же, как и валовая прибыль, осталась на прежнем уровне.

Следует отметить высокий уровень коммерческих и управленческих расходов в структуре отчета о финансовых результатах организации. На начало анализируемого периода их доля составляла 2,32% от себестоимости реализованной продукции. В отчетном же периоде наблюдается увеличение их доли — на 31.12.2013 г. управленческие и коммерческие расходы возросли и составили уже 48,84% от себестоимости проданных товаров, продукции, работ, услуг.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 6,22% по сравнению с ростом себестоимости (-29,59%).

Положительным моментом является плюсовое сальдо по разделу «Прочие доходы и расходы» — на 31.12.2013 г. сальдо по разделу установилось на уровне 2505 тыс. руб., к тому же наблюдается положительная тенденция — за период с конца 31.12.2012 г. по конец 31.12.2013 г. сальдо по разделу «Прочие доходы и расходы» увеличилось на 1761 тыс. руб.

Чистая прибыль за анализируемый период выросла на 29 050 тыс. руб. и на 31.12.2013 г. установилась на уровне 105 683 тыс. руб. (темп прироста составил 37,91%).

Изменение показателей финансово-хозяйственной деятельности предприятия ОАО «Энергия» в 2013 г. по сравнению с 2012 г. представлено в табл. 5.

Таблица 5. Анализ показателей финансово-хозяйственной деятельности ОАО «Энергия».

Наименование показателя. | На конец отчетного года. | Отклонение. | ||

2012 г. | 2013 г. | В абсолютном выражении, руб. | Темп прироста. | |

1. Объем продаж. | 0,0622. | |||

2. Прибыль от продаж. | 0,3478. | |||

3. Амортизация. | ||||

4. EBITDA. | 0,3478. | |||

5. Чистая прибыль. | 0,3791. | |||

6. Рентабельность продаж, %. | 0,1176. | 0,1492. | 0,0316. | 0,2688. |

7. Чистые активы. | 0,1407. | |||

8. Оборачиваемость чистых активов, %. | 1,9134. | 1,7817. | — 0,1317. | — 0,0688. |

9. Рентабельность чистых активов, %. | 0,2242. | 0,271. | 0,0468. | 0,2089. |

10. Собственный капитал. | 0,1334. | |||

11. Рентабельность собственного капитала, %. | 0,1616. | 0,2089. | 0,0473. | 0,2929. |

12. Кредиты и займы. | — 9008. | 0,2976. | ||

13. Финансовый рычаг. | 0,3752. | 0,4268. | 0,0516. | 0,1375. |

Рассматривая динамику показателей финансово-хозяйственной деятельности ОАО «Энергия», особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала. Сумма чистых активов в 2013 г. увеличилась на 60 145 тыс. руб. и составила на конец 2013 г. 487 487 тыс. руб. Рентабельность чистых активов увеличилась незначительно (на 0,05 пункта) и составила на конец отчетного периода 0,27 пункта. В то же время оборачиваемость чистых активов снизилась на 0,13 пунктов и составила в 2013 г. 1,78 пунктов.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Рентабельность — показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

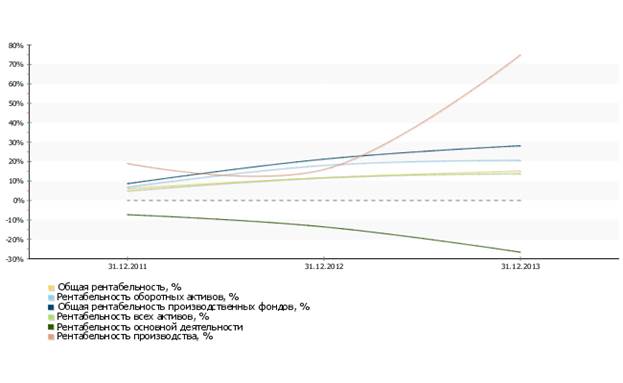

Изменение показателей рентабельности предприятия ОАО «Энергия» представлено в табл. 6.

Таблица 6. Динамика показателей рентабельности предприятия ОАО «Энергия».

Наименование показателя. | На 31 декабря. | Отклонение от 2011 г. | |||

2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | |

Общая рентабельность, %. | 6,16. | 11,71. | 15,21. | 5,55. | 9,05. |

Рентабельность продаж, %. | 10,53. | 11,76. | 14,92. | 1,23. | 4,39. |

Рентабельность собственного капитала, %. | 6,06. | 15,70. | 20,89. | 9,64. | 14,83. |

Рентабельность акционерного капитала, %. | 24 333,18. | 61 306,40. | 84 546,40. | 36 973,22. | 60 213,22. |

Рентабельность оборотных активов, %. | 6,81. | 18,07. | 20,64. | 11,26. | 13,83. |

Общая рентабельность производственных фондов, %. | 8,64. | 21,27. | 28,16. | 12,63. | 19,52. |

Рентабельность всех активов, %. | 4,89. | 11,75. | 13,78. | 6,86. | 8,89. |

Рентабельность финансовых вложений, %. | 0,08. | 1,87. | 2,66. | 6,86. | 8,89. |

Рентабельность основной деятельности, %. | 16,00. | 13,76. | 42,84. | 1,79. | 2,58. |

Рассматривая показатели рентабельности, прежде всего, следует отметить, что и в 2012 г., и в 2013 г. частное от деления прибыли до налогообложения и выручки от реализации (показатель общей рентабельности) находится у предприятия ОАО «Энергия» выше среднеотраслевого значения, установившегося на уровне 10%. В 2012 г. показатель общей рентабельности на предприятии составлял 11,71%, а на конец периода — 15,21% (изменение в абсолютном выражении за период 3,49%). В целом, ситуацию, при которой показатель рентабельности находится выше среднеотраслевого значения, следует рассматривать как положительный момент.

Рентабельность собственного капитала увеличилась за весь период на 14,83 пункта.

Как видно из табл. 6, за анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию.

Рис. 2. Показатели рентабельности

На рис. 2 наглядно представлена динамика показателей рентабельности.

Финансовая устойчивость — характеристика, свидетельствующая о стабильном положении предприятия. Анализ показателей финансовой устойчивости предприятия ОАО «Энергия» за период 2011;2013 гг. представлен в табл. 7.

Таблица 7. Анализ финансовой устойчивости по абсолютным показателям.

Наименование показателя. | Значение показателя на конец года. | Отклонение от 2011 г. | |||

2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | |

1. Источники собственных средств. | — 27 575. | ||||

2. Внеоборотные активы. | |||||

3. Источники собственных оборотных средств для формирования запасов и затрат. | — 76 111. | — 39 507. | |||

4. Долгосрочные обязательства. | — 7592. | ||||

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств. | — 75 290. | — 47 099. | |||

6. Краткосрочные кредитные и заемные средства. | |||||

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств. | — 75 290. | — 47 099. | |||

8. Величина запасов и затрат, обращающихся в активе баланса. | — 39 441. | — 39 960. | |||

9. Излишек источников собственных оборотных средств. | |||||

10. Излишек источников собственных средств и долгосрочных заемных источников. | — 35 849. | — 7139. | |||

11. Излишек общей величины всех источников для формирования запасов и затрат. | — 35 849. | — 7139. | |||

12. З-х комплексный показатель (S) финансовой ситуации. | |||||

12.1. S1. | |||||

12.2. S2. | |||||

12.3. S3. | |||||

Финансовая устойчивость предприятия. | Абсолютная. | Абсолютная. | Абсолютная. |

Анализ относительных показателей финансовой устойчивости предприятия ОАО «Энергия» представлен в табл. 8.

Таблица 8. Анализ относительных показателей предприятия ОАО «Энергия».

Наименование показателя. | На 31 декабря года. | Отклонение от 2011 г. | |||

2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | |

Коэффициент автономии. | 0,81. | 0,73. | 0,70. | — 0,08. | — 0,11. |

Коэффициент отношения заемных и собственных средств (финансовый рычаг). | 0,24. | 0,38. | 0,43. | 0,14. | 0,19. |

Коэффициент соотношения мобильных и иммобилизованных средств. | 2,46. | 1,86. | 2,01. | — 0,60. | — 0,45. |

Коэффициент отношения собственных и заемных средств. | 4,16. | 2,67. | 2,34. | — 1,49. | — 1,82. |

Коэффициент имущества производственного назначения. | 0,73. | 0,71. | 0,64. | — 0,02. | — 0,09. |

Коэффициент маневренности. | 0,60. | 0,48. | 0,50. | — 0,12. | — 0,10. |

Коэффициент обеспеченности запасов и затрат собственными средствами. | 1,31. | 1,21. | 1,33. | — 0,10. | 0,02. |

Коэффициент краткосрочной задолженности. | 0,00. | 0,00. | 0,00. | 0,00. | 0,00. |

Коэффициент кредиторской задолженности. | 70,20. | 79,34. | 87,64. | 9,14. | 17,44. |

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям и основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стабильность имущественного положения компании. Во всех периодах предприятие имеет абсолютную финансовую устойчивость.

Анализ финансовой устойчивости по относительным показателям, представленный в табл. 8, говорит о том, что, по сравнению с предыдущим периодом (31.12.2012 г.) ситуация на предприятии ОАО «Энергия» осталась в целом на том же уровне.

Показатель «Коэффициент автономии» за весь период снизился на 0,11 пунктов и на 31.12.2013 г. составил 0,7 пункта. Это выше нормативного значения (0,5), при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель «Коэффициент отношения заемных и собственных средств (финансовый рычаг)» за анализируемый период увеличился на 0,19 пунктов и на 31.12.2013 г. составил 0,43 пункта. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия в первую очередь скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Показатель «Коэффициент соотношения мобильных и иммобилизованных средств» увеличился на 0,15 пунктов по сравнению с 2012 г. и на 31.12.2013 г. составил 2,01 пункта. Коэффициент определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности к иммобилизованным средствам (внеоборотным активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

Показатель «Коэффициент маневренности» за последний год увеличился на 0,2 пункта по сравнению с 2012 г. и на 31.12.2013 г. составил 0,5 пунктов. Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. На конец анализируемого периода ОАО «Энергия» обладает легкой структурой активов. Доля основных средств в валюте баланса менее 40%. Таким образом, предприятие нельзя причислить к фондоемким производствам.

Показатель «Коэффициент обеспеченности запасов и затрат собственными средствами» за анализируемый период увеличился на 0,2 и на 31.12.2013 г. составил 1,33. Это выше нормативного значения (0,6−0,8). Коэффициент равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат.

Таким образом, предприятие ОАО «Энергия» имеет устойчивое финансовое положение.

Ликвидность — легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Анализ ликвидности предприятия — анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности — показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

Анализ ликвидности ОАО «Энергия» представлен в табл. 9.

Таблица 9. Анализ показателей ликвидности ОАО «Энергия».

Наименование показателя. | На конец года. | Отклонение от 2011 г. | |||

2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | |

Коэффициент абсолютной ликвидности. | 0,2. | 0,22. | 0,65. | 0,02. | 0,45. |

Коэффициент быстрой ликвидности. | 1,08. | 1,24. | 1,36. | 0,16. | 0,28. |

Коэффициент текущей ликвидности. | 2,80. | 1,35. | 1,39. | — 0,73. | 0,04. |

Коэффициент покрытия оборотных средств собственными источниками формирования. | 0,81. | 0,67. | 0,61. | — 0,14. | — 0,2. |

Коэффициент восстановления (утраты) платежеспособности. | 0,7. | 0,7. |

Как видно из табл. 9, коэффициент абсолютной ликвидности и на начало, и на конец анализируемого периода (31.12.2011 — 31.12.2013 гг.) находится выше нормативного значения (0,2), что говорит о том, что предприятие в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. На начало анализируемого периода — на 31.12.2011 г. значение показателя абсолютной ликвидности составило 0,2 пункта. На конец анализируемого периода значение показателя возросло на 0,45, составив 0,65. Следует заметить, что на конец анализируемого периода значение показателя находится выше нормативного уровня (0,2), что, конечно же, не угрожает финансовой устойчивости предприятия, однако может говорить об избытке собственных средств предприятия и необходимости направления их на развитие.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя составляет 0,6−0,8 означает, что текущие обязательства должны покрываться на 60−80 процентов за счет быстрореализуемых активов. На начало анализируемого периода (на 31.12.2011 г.), значение показателя быстрой (промежуточной) ликвидности составило 1,08. На 31.12.2013 г. значение показателя возросло, что можно рассматривать как негативную тенденцию, и составило 1,36.

Коэффициент текущей ликвидности за период 31.12.2012 — 31.12.2013 гг. находится ниже нормативного значения 2, что говорит о том, что значение коэффициента достаточно низкое и предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. В 2012 г. значение показателя текущей ликвидности составило 1,35. На конец анализируемого периода значение показателя возросло и составило 1,39.

Так как на конец анализируемого периода коэффициент текущей ликвидности находится ниже своего нормативного значения 2, рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0,7, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

Подводя итог, следует отметить, что за анализируемый период 2011;2013 гг. на основании проведенного анализа в целом динамику изменения актива баланса можно считать положительной. Изменение структуры пассивов следует признать в подавляющей части негативным. Рассматривая динамику доходов и расходов ОАО «Энергия» можно сказать, что за анализируемый период ее можно назвать положительной. Однако следует обратить внимание на такие моменты как увеличение коммерческих и управленческих расходов, уменьшение сальдо по прочим доходам и расходам.

За анализируемый период значения большинства показателей рентабельности увеличились, что рассматривается как положительная тенденция. Анализ типа финансовой устойчивости предприятия в динамике, показывает улучшение финансовой устойчивости предприятия.

Показатель утраты платежеспособности говорит о том, сможет ли в ближайшие шесть месяцев предприятие утратить свою платежеспособность при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0,7, что говорит о том, что предприятие может утратить свою платежеспособность, так как показатель меньше 1.

На начало и конец анализируемого периода у предприятия достаточно собственных средств для формирования запасов и затрат.

За прошедший год величина чистых активов, составлявшая на 31.12.2012 г. 427 342 тыс. руб. возросла на 60 145 тыс. руб. (темп прироста составил 14,07%), и на 31.12.13 г. их величина составила 487 487 тыс. руб.