Общий анализ финансовой отчетности ЗАО «Концерн Титан-2»

Объем заемного капитала за предыдущий год увеличился на 2 375 334 тыс. руб. (39,4%) и составил на конец анализируемого периода 8 399 027 тыс. руб. Доля долгосрочных обязательств на конец 2012 года в общей сумме источников финансирования составляет 29,3%, что в абсолютном выражении соответствует 2 675 505 тыс. руб. Величина долгосрочных обязательств за предыдущий год увеличилась… Читать ещё >

Общий анализ финансовой отчетности ЗАО «Концерн Титан-2» (реферат, курсовая, диплом, контрольная)

Для целей анализа были выбраны следующие периоды:

- 2010;2012 гг. (далее — анализируемый период);

- 2011 год (далее — предыдущий год);

- 2012 год (далее — отчетный год).

Для начала следует провести анализ структуры, состава и динамики активов предприятия. На основе Бухгалтерского баланса предприятия за 2012 год составляем следующую таблицу:

Таблица 1.

Анализ состава, структуры и динамики активов предприятия.

Рост суммы внеоборотных активов на 189 368 тыс. руб. (37,29%);

Рост суммы оборотных активов на 2 276 642 тыс. руб. (36,91%).

Эти данные свидетельствуют с финансовой точки зрения о положительных результатах деятельности компании, так как имущество стало более мобильным.

Основные изменения в составе внеоборотных активов претерпели следующие статьи:

Увеличение статьи «Прочие внеоборотные активы», а именно появление авансов, выданных под приобретение и строительство объектов основных средств на 133 024 тыс. руб.;

Рост суммы финансовых вложений на 44 836 тыс. руб. (38,1%);

Рост суммы основных средств на 47 615 тыс. руб. (18,24%).

На увеличение оборотных активов повлияло изменение следующих ее составляющих:

Увеличение дебиторской задолженности на 1 472 479 тыс. руб. (31,20%), в том числе: расчеты с разными дебиторами и кредиторами (40,51%), расчеты с поставщиками и подрядчиками (43,36%), расчеты с покупателями и заказчиками (16,96%);

Рост денежных средств на расчетных счетах в 8 раз (на 995 019 тыс. руб.).

Положительные изменения данных статей перекрыли незначительное уменьшение финансовых вложений на 14,95% (172 932 тыс. руб.). В свою очередь на это понижение повлияло сокращение суммы на депозитных счетах на 98,17% (530 100 тыс. руб.) и величины долговых ценных бумаг на всю сумму (148 618 тыс. руб.), что перекрыло увеличившуюся в два раза сумму по статье «Предоставленные займы» (или на 626 130 тыс. руб.).

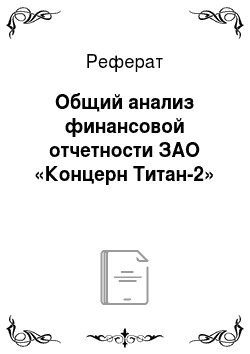

На конец 2012 года доля внеоборотных активов в общем составе имущества компании составляет 7,6%, что соответствует 697 166 тыс. руб. в абсолютном выражении. Удельный вес оборотных активов на конец анализируемого периода — 92,4% или 8 444 854 тыс. руб.

Источники финансового имущества — это собственные и заемные средства. В балансе они отражаются в пассивах. Проанализируем структуру пассива баланса.

Важнейшей характеристикой финансового состояния компании является собственный капитал. Согласно Таблице 2, на конец 2012 года собственный капитал ЗАО «Концерн Титан-2» увеличился на 90 673 тыс. руб., его доля в общем пассиве компании составляет 8,1%, или 742 993 тыс. руб. в абсолютном выражении.

Таблица 2.

Анализ состава, структуры и динамики пассивов предприятия.

№ п/п. | Наименование статьи баланса. | На начало 2012 года, тыс. руб. | На конец 2012 года, тыс. руб. | Удельный вес в валюте баланса, %. | Изменение за период. | |||

На начало 2012 года. | На конец 2012 года. | Тыс. руб. | %. | % к итогам. | ||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы. | 0,00. | 0,00. | — 3. | — 0,0001. | 0,00. | |||

в том числе: Нематериальные активы в организации. | 0,00. | 0,00. | — 3. | — 0,00. | 0,00. | |||

Основные средства. | 3,91. | 3,38. | +47 615. | — 0,53. | +0,71. | |||

в том числе: Основные средства в организации. | 3,47. | 2,84. | +28 555. | — 0,62. | +0,43. | |||

Строительство объектов основных средств. | 0,40. | 0,51. | +19 749. | +0,11. | +0,30. | |||

Приобретение объектов основных средств. | 0,04. | 0,00. | — 2688. | — 0,04. | — 0,04. | |||

Доходные вложения в материальные ценности. | 1,47. | 1,01. | — 5991. | — 0,46. | — 0,09. | |||

в том числе: Материальные ценности в организации. | 1,47. | 1,01. | — 5991. | — 0,46. | — 0,09. | |||

Финансовые вложения. | 1,76. | 1,78. | +44 836. | +0,02. | +0,67. | |||

в том числе: Паи. | 1,76. | 1,78. | +44 836. | +0,02. | +0,67. | |||

Отложенные налоговые активы. | 0,47. | 0,01. | — 30 113. | — 0,46. | — 0,45. | |||

№ п/п. | Наименование статьи баланса. | На начало 2012 года, тыс. руб. | На конец 2012 года, тыс. руб. | Удельный вес в валюте баланса, %. | Изменение за период. | |||

На начало 2012 года. | На конец 2012 года. | Тыс. руб. | %. | % к итогам. | ||||

Прочие внеоборотные активы. | 0,00. | 1,46. | +133 024. | +1,46. | +1,99. | |||

в том числе: Авансы выданные под приобретение и строительство объектов основных средств. | 0,00. | 1,46. | +133 024. | +1,46. | +1,99. | |||

Итого по разделу I. | 7,61. | 7,63. | +189 368. | +0,02. | +2,84. | |||

II. ОБОРОТНЫЕ АКТИВЫ Запасы. | 2,40. | 1,50. | — 22 664. | — 0,90. | — 0,34. | |||

в том числе: Материалы. | 0,03. | 1,43. | +129 272. | +1,41. | +1,94. | |||

Товары. | 0,12. | 0,07. | — 1222. | — 0,05. | — 0,02. | |||

Выполненные этапы по незавершенным работам. | 2,26. | 0,00. | — 150 714. | — 2,26. | — 2,26. | |||

Дебиторская задолженность. | 70,70. | 67,73. | +1 472 479. | — 2,96. | +22,06. | |||

в том числе: Расчеты с поставщиками и подрядчиками. | 11,73. | 12,28. | +339 605. | +0,55. | +5,09. | |||

Расчеты с покупателями и заказчиками. | 25,39. | 21,68. | +287 413. | — 3,70. | +4,31. | |||

Расчеты по налогам и сборам. | 0,69. | 0,10. | — 37 113. | — 0,59. | — 0,56. | |||

Расчеты по социальному страхованию и обеспечению. | 0,01. | 0,01. | — 135. | — 0,00. | — 0,00. | |||

Расчеты с подотчетными лицами. | 0,00. | 0,00. | — 112. | — 0,00. |  — 0,00. |

№ п/п. | Наименование статьи баланса. | На начало 2012 года, тыс. руб. | На конец 2012 года, тыс. руб. | Удельный вес в валюте баланса, %. | Изменение за период. | |||

На начало 2012 года. | На конец 2012 года. | Тыс. руб. | %. | % к итогам. | ||||

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). | 0,02. | 0,02. | — 0,01. | 0,00. | ||||

Переоценка внеоборотных активов. | 0,00. | 0,00. | — 0,00. | 0,00. | ||||

Добавочный капитал (без переоценки). | 0,00. | 0,00. | — 0,00. | 0,00. | ||||

Резервный капитал. | 0,00. | 0,00. | — 0,00. | 0,00. | ||||

в том числе: Резервы, образованнее в соответствии с учредительными документами. | 0,00. | 0,00. | — 0,00. | 0,00. | ||||

Нераспределенная прибыль (непокрытый убыток). | 9,74. | 8,10. | +90 673. | — 1,64. | +1,36. | |||

Итого по разделу III. | 9,77. | 8,13. | +90 673. | — 1,64. | +1,36. | |||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства. | 3,42. | 29,27. | +2 447 442. | +25,85. | +36,66. | |||

в том числе: Долгосрочные кредиты. | 0,00. | 24,61. | +2 250 000. | +24,61. | +33,70. | |||

Долгосрочные займы. | 3,42. | 4,65. | +197 442. | +1,24. | +2,96. | |||

Отложенные налоговые обязательства. | 0,42. | 0,00. | — 28 119. | — 0,42. | — 0,42. | |||

Итого по разделу IV. | 3,84. | 29,27. | +2 419 323. | +25,43. | +36,24. | |||

№ п/п. | Наименование статьи баланса. | На начало 2012 года, тыс. руб. | На конец 2012 года, тыс. руб. | Удельный вес в валюте баланса, %. | Изменение за период. | |||

На начало 2012 года. | На конец 2012 года. | Тыс. руб. | %. | % к итогам. | ||||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства. | 65,60. | 25,20. | — 2 075 615. | — 40,40. | — 31,09. | |||

в том числе: Краткосрочные кредиты. | 47,14. | 11,10. | — 2 132 000. | — 36,04. | — 31,94. | |||

Краткосрочные займы. | 17,89. | 13,91. | +77 032. | — 3,98. | +1,15. | |||

Проценты по краткосрочным кредитам. | 0,09. | 0,00. | — 5651. | — 0,09. | — 0,09. | |||

Проценты по долгосрочным кредитам. | 0,00. | 0,02. | +1803. | +0,02. | +0,03. | |||

Проценты по краткосрочным займам. | 0,14. | 0,04. | — 5522. | — 0,10. | — 0,08. | |||

Проценты по долгосрочным займам. | 0,34. | 0,13. | — 11 276. | — 0,22. | — 0,17. | |||

Кредиторская задолженность. | 20,60. | 37,28. | +2 032 755. | +16,68. | +30,45. | |||

в том числе: Расчеты с поставщиками и подрядчиками. | 14,03. | 15,70. | +499 100. | +1,68. | +7,48. | |||

Расчеты с покупателями и заказчиками. | 5,75. | 16,51. | +1 125 329. | +10,76. | +16,86. | |||

Расчеты по налогам и сборам. | 0,07. | 2,73. | +244 278. | +2,65. | +3,66. | |||

Расчеты по социальному страхованию и обеспечению. | 0,04. | 0,04. | +985. | +0,00. | +0,02. | |||

Расчеты с персоналом по оплате труда. | 0,10. | 0,09. | +913. | — 0,02. | +0,01. | |||

Расчеты с подотчетными лицами. | 0,00. | 0,00. | — 51. | — 0,00. | — 0,00. | |||

№ п/п. | Наименование статьи баланса. | На начало 2012 года, тыс. руб. | На конец 2012 года, тыс. руб. | Удельный вес в валюте баланса, %. | Изменение за период. | |||

На начало 2012 года. | На конец 2012 года. | Тыс. руб. | %. | % к итогам. | ||||

Расчеты с разными дебиторами и кредиторами. | 0,62. | 2,22. | +162 201. | +1,61. | +2,43. | |||

Доходы будущих периодов. | 0,02. | 0,00. | — 977. | — 0,02. | — 0,02. | |||

в том числе: Доходы, полученные в счет будущих периодов. | 0,02. | 0,00. | — 977. | — 0,02. | — 0,02. | |||

Оценочные обязательства. | 0,17. | 0,12. | — 152. | — 0,05. | — 0,00. | |||

Итого по разделу V. | 86,39. | 62,61. | — 43 989. | — 23,79. | — 0,66. | |||

ИТОГО. | +2 466 009. | Х. | +36,94. |

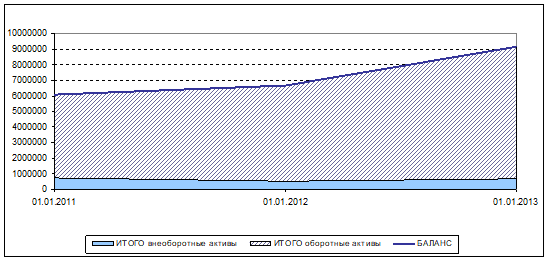

На конец анализируемого периода основные составляющие собственного капитала — это:

уставный капитал (0,2%);

накопленный капитал (99,8%).

Динамика структуры пассивов компании представлена на рис. 2.

Рис. 2 Структура пассивов ЗАО «Концерн Титан-2».

Объем заемного капитала за предыдущий год увеличился на 2 375 334 тыс. руб. (39,4%) и составил на конец анализируемого периода 8 399 027 тыс. руб. Доля долгосрочных обязательств на конец 2012 года в общей сумме источников финансирования составляет 29,3%, что в абсолютном выражении соответствует 2 675 505 тыс. руб. Величина долгосрочных обязательств за предыдущий год увеличилась на 2 419 323 тыс. руб. Удельный вес, равный 62,6%, краткосрочных обязательств соответствует 5 723 522 тыс. руб. в абсолютном выражении в общей сумме источников финансирования. Объем краткосрочных обязательств по сравнению с предыдущим годом сократился всего лишь на 0,76%, в свою очередь долгосрочные обязательства увеличились более чем в 9 раз.

Текущие обязательства на конец анализируемого периода сформированы в основном за счет:

краткосрочных кредитов и займов (40,3%);

кредиторской задолженности перед поставщиками и подрядчиками (25,1%).

Таблица 3.

Анализ отчета о финансовых результатах.

№ п/п. | Слагаемые (факторы влияния) выручки. | За 2011 год, тыс. руб. | За 2012 год, тыс. руб. | Влияние на выручку, (+, -). | |||

Тыс. руб. | %. | Тыс. руб. | %. | Тыс. руб. | %. | ||

Выручка. | +191 101. | +2,93. | |||||

в том числе: Реализация СМР, ПКР, возмездных услуг. | 93,80. | 90,12. | — 68 212. | — 1,05. | |||

Реализация продаж. | 6,20. | 6,21. | +12 673. | +0,19. | |||

Себестоимость продаж. | (5 995 367). | (91,87). | (5 839 287). | (86,93). | +156 080. | +2,39. | |

Валовая прибыль (убыток). | 8,13. | 13,07. | +347 181. | +5,32. | |||

в том числе: по деятельности с основной системой налогообложения. | 8,13. | 13,07. | +347 181. | +5,32. | |||

Управленческие расходы. | (371 592). | (5,69). | (371 198). | (5,53). | +394. | +0,01. | |

№ п/п. | Слагаемые (факторы влияния) выручки. | За 2011 год, тыс. руб. | За 2012 год, тыс. руб. | Влияние на выручку, (+, -). | |||

Тыс. руб. | %. | Тыс. руб. | %. | Тыс. руб. | %. | ||

Прибыль (убыток) от продаж. | 2,44. | 7,54. | +347 575. | +5,33. | |||

в том числе: по деятельности основной системой налогообложения. | 2,44. | 7,54. | +347 575. | +5,33. | |||

Проценты к получению. | 0,60. | 0,54. | — 3250. | — 0,05. | |||

в том числе: Проценты к получению. | 0,60. | 0,54. | — 3250. | — 0,05. | |||

Проценты к уплате. | (196 540). | (3,01). | (357 675). | (5,33). | — 161 135. | — 2,52. | |

в том числе: Проценты к уплате. | (196 540). | (3,01). | (357 675). | (5,33). | — 161 135. | — 2,52. | |

Прочие доходы. | 9,33. | 30,70. | +1 451 672. | +22,24. | |||

в том числе: Доходы, связанные с реализацией основных средств. | 1,10. | 0,08. | — 66 528. | — 1,02. | |||

Доходы, связанные с реализацией прочего имущества. | 0,02. | 0,00. | — 914. | +0,01. | |||

Доходы, связанные с реализацией ценных бумаг. | 7,50. | 28,89. | +1 451 527. | +22,24. | |||

Доходы, связанные со сдачей имущества в аренду (субаренду). | 0,26. | 0,33. | +5456. | +0,08. | |||

Штрафы, пени, неустойки к получению. | 0,44. | 0,15. | — 18 597. | — 0,29. | |||

Прибыль прошлых лет. | 0,02. | 82 161. | 1,22. | +81 205. | +1,24. | ||

Курсовые разницы. | 0,01. | 0,00. | — 261. | — 0,01. | |||

Доходы, связанные с переоценкой внеоборотных активов. | 0,00. | 0,00. | +17. | +0,00. | |||

Прочие внереализационные доходы. | 0,02. | 0,00. | — 233. | — 0,01. | |||

Прочие расходы. | (604 329). | (9,26). | (2 079 192). | (30,95). | — 1 474 863. | — 22,59. | |

в том числе: Расходы, связанные с участием в российских орг-ций. | (2). | (0,00). | 0,00. | +2. | +0,00. | ||

№ п/п. | Слагаемые (факторы влияния) выручки. | За 2011 год, тыс. руб. | За 2012 год, тыс. руб. | Влияние на выручку, (+, -). | |||

Тыс. руб. | %. | Тыс. руб. | %. | Тыс. руб. | %. | ||

Расходы, связанные с реализацией основных средств. | (68 038). | (1,04). | (5465). | (0,08). | +62 573. | +0,96. | |

Расходы, связанные с ликвидацией основных средств. | (54). | (0,00). | (17). | (0,00). | +37. | +0,00. | |

Расходы, связанные с реализацией прочего имущества. | (993). | (0,02). | (83). | (0,00). | +910. | +0,01. | |

Расходы, связанные с реализацией ценных бумаг. | (486 725). | (7,45). | (1 935 859). | (28,82). | — 1 449 134. | — 22,21. | |

Расходы, связанные со сдачей имущества в аренду (субаренду). | (11 028). | (0,17). | (14 800). | (0,22). | — 3772. | — 0,06. | |

Расходы в виде образованных оценочных резервов. | (5190). | (0,08). | 0,00. | +5190. | +0,08. | ||

Расходы на услуги банков. | (4051). | (0,06). | (11 556). | (0,17). | — 7505. | — 0,12. | |

Штрафы, пени, неустойки к уплате. | (2037). | (0,03). | 0,00. | +2037. | +0,03. | ||

Убытки прошлых лет. | (1504). | (0,02). | (76 775). | (1,14). | — 75 271. | — 1,15. | |

Курсовые разницы. | (367). | (0,01). | (103). | (0,00). | +264. | +0,01. | |

Налоги и сборы. | (6795). | (0,10). | (7864). | (0,12). | — 1069. | — 0,02. | |

Расходы в виде списанной дебиторской задолженности. | (58). | (0,00). | (495). | (0,01). | — 437. | — 0,01. | |

Прочие внереализационные расходы. | (17 488). | (0,27). | (26 176). | (0,39). | — 8688. | — 0,13. | |

Прибыль (убыток) до налогообложения. | 0,10. | 2,48. | +159 999. | +2,45. | |||

в том числе: по деятельности с основной системой налогообложения. | 0,10. | 166 641. | 2,48. | +159 999. | +2,45. | ||

Текущий налог на прибыль. | (3331). | (0,05). | (30 654). | (0,46). | — 27 323. | — 0,42. | |

в том числе: постоянные налоговые обязательства (активы). | 0,03. | (765). | (0,01). | — 2501. | — 0,04. | ||

№ п/п. | Слагаемые (факторы влияния) выручки. | За 2011 год, тыс. руб. | За 2012 год, тыс. руб. | Влияние на выручку, (+, -). | |||

Тыс. руб. | %. | Тыс. руб. | %. | Тыс. руб. | %. | ||

Изменение отложенных налоговых обязательств. | (27 188). | (0,42). | 0,42. | +55 576. | +0,85. | ||

в том числе: ОНО. | 0,00. | 0,42. | +28 388. | +0,44. | |||

Изменение отложенных налоговых активов. | 0,42. | (30 383). | (0,45). | — 57 838. | — 0,89. | ||

в том числе: ОНА. | 0,00. | (30 383). | (0,45). | — 30 383. | — 0,47. | ||

Прочее. | (3297). | (0,05). | (1). | 0,00. | +3296. | +0,05. | |

в том числе: Штрафные санкции и пени за нарушение налогового и иного законодательства. | (1). | (0,00). | (1). | +0,00. | |||

Чистая прибыль. | 0,01. | 1,99. | +133 710. | +2,05. |

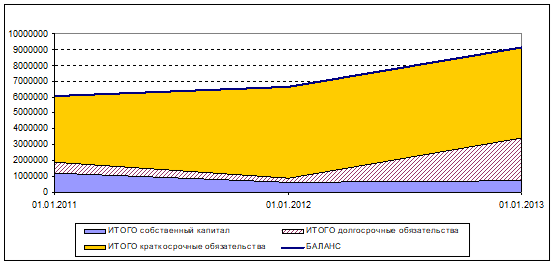

За отчетный год объем реализации составил 6 717 102 тыс. руб. Выручка компании увеличилась 191 101 тыс. руб. (3%). Удельный вес себестоимости в составе выручки на конец анализируемого периода составляет 5 839 287 тыс. руб., что соответствует 86,9%. Себестоимость реализации продукции сократилась на 156 080 тыс. руб. (2,6%).

Рис. 3 Динамика выручки и валовой прибыли

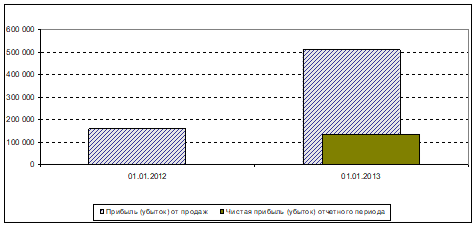

За 2012 год объем чистой прибыли компании составил 133 991 тыс. руб., что составляет 2% в общем объеме выручки. За предыдущий год чистая прибыль увеличилась на 133 710 тыс. руб. Такой рост прибыли вызван увеличением выручки и уменьшением себестоимости продаж на 2,9% и 2,45% соответственно. Наибольшие изменения претерпели прочие доходы и прочие расходы. Однако сумма увеличения прочих доходов компенсировала увеличение расходов, поэтому значительного влияния на изменение прибыли эти статьи не оказали.

Рис. 4 Динамика чистой прибыли и прибыли от продаж.

Таким образом, основываясь на общем балансе отчетности, можно уже сделать выводы об улучшении финансового состояния предприятия. Вместе с увеличением активов предприятия произошел рост долгосрочных и краткосрочных обязательств, что, скорее всего, говорит о росте доверия заимодавцев к предприятию. Следствием изменений баланса стало увеличение чистой прибыли, что является денежным выражением улучшения финансового состояния.