Методика проведения аудита амортизируемого имущества

Данные таблицы свидетельствуют о положительной динамике финансовых результатов в СХА «Заречье» Ивантеевского района за анализируемый период: выручка увеличилась на 528 тыс. руб., прибыль от продаж — на 1018 тыс. руб., чистая прибыль — на 1308 тыс. руб. Уровень рентабельности вырос на 17,8%. Данные показатели изменились за счет роста цен на продукцию. Себестоимость проданных товаров снизилась… Читать ещё >

Методика проведения аудита амортизируемого имущества (реферат, курсовая, диплом, контрольная)

Характеристика финансового состояния СХА «Заречье»

Сельскохозяйственная артель «Заречье» расположена в Ивантеевском районе. Административный и хозяйственный центры предприятия находятся в селе Раевка в 7 км от районного центра и в 95 — от областного. Основное направление деятельности — производство сельскохозяйственной продукции для дальнейшей её реализации. В структуре товарной продукции отрасли растениеводства наибольший удельный вес занимают зерновые и семена подсолнечника, отрасли животноводства — молоко.

Организационно-правовая форма — сельскохозяйственный производственный кооператив.

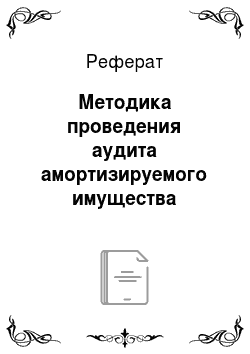

Структура управления СХА «Заречье» представлена в виде схемы:

Схема 1. Структура управления СХА «Заречье».

Проанализируем, как изменилось финансовое состояние предприятия за период 2011 — 2013 г. г., для чего посмотрим динамику финансовых результатов за период, проведем анализ ликвидности и платежеспособности.

Таблица 1. Динамика финансовых результатов СХА «Заречье» за 2011 — 2013 г.г.

Наименование. | 2011 год тыс.руб. | 2012 год тыс.руб. | 2013 год тыс.руб. | абсолютный прирост. |

Выручка (нетто) от продажи товаров, продукции работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей). | ||||

Себестоимость проданных товаров, продукции, работ услуг. | (7301). | (7266). | (6811). | |

Валовая прибыль. | ||||

Прибыль (убыток) от продаж. | ||||

Внереализационные доходы. | ||||

Прибыль (убыток) до налогообложения. | ||||

Прибыль (убыток) от обычной деятельности. | ||||

Чрезвычайные доходы. | ||||

Чрезвычайные расходы. | (429). | (204). | ||

Чистая прибыль (убыток). | ||||

Рентабельность, %. | 16,2. | 17,8. |

Данные таблицы свидетельствуют о положительной динамике финансовых результатов в СХА «Заречье» Ивантеевского района за анализируемый период: выручка увеличилась на 528 тыс. руб., прибыль от продаж — на 1018 тыс. руб., чистая прибыль — на 1308 тыс. руб. Уровень рентабельности вырос на 17,8%. Данные показатели изменились за счет роста цен на продукцию. Себестоимость проданных товаров снизилась за счет уменьшения выпуска продукции. Чрезвычайных расходов в 2005 году нет из-за изменения климатических условий. То есть изменение показателей за счет экстенсивных факторов, что не может быть оценено только положительно.

Таблица 2. Анализ ликвидности баланса за период с 2011 года по 2013 год.

Показатель. | На начало 2011 г. | На начало 2012 г. | На конец 2012 г. | На конец 2013 г. |

Данные финансовой отчетности, используемые для расчета показателей ликвидности, тыс.руб. | ||||

1 Внеоборотные активы — всего. | ||||

2 Запасы. | ||||

3 НДС по приобретенным ценностям. | ; | ; | ; | ; |

4 Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 мес. | ; | ; | ; | ; |

5 Дебиторская задолженность, платежи по которой ожидаются менее, чем через 12 мес. | ||||

6 Денежные средства. | ||||

7 Оборотные активы — всего. | ||||

8 Итог баланса. | ||||

9 Капитал и резервы. | ||||

10 Долгосрочные обязательства — всего. | ; | ; | ||

11 Займы и кредиты. | ; | ; | ; | ; |

12 Задолженность поставщикам и подрядчикам. | ||||

13 Краткосрочные обязательства — всего. | ||||

Производственные вспомогательные показатели, используемые для оценки ликвидности, тыс.руб. | ||||

14 Сумма хоз. средств, находящихся в распоряжении предприятия (8−5). | ||||

15 Оборотные активы — нетто (7−4-5). | ||||

16 Величина собственных оборотных средств (15−13). | ||||

17 Нормальные источники покрытия запасов (9+10+11+12−5-1−4). | ||||

Основные показатели ликвидности. | ||||

18 Маневренность собственных средств (6:16). | 0,0003. | 0,0001. | ||

19 Коэффициент текущей ликвидности (15:13). | 23,2. | 27,2. | 66,8. | 110,5. |

20 Коэффициент быстрой ликвидности (15−2):13. | 0,02. | 0,03. | ||

21 Коэффициент абсолютной ликвидности (6:13). | 0,02. | 0,03. | ||

22 Доля оборотных средств в активах (15:14). | 0,29. | 0,34. | 0,33. | 0,32. |

23 Доля собственны оборотных средств в общей их сумме (16:15). | 0,96. | 0,96. | 0,98. | 0,99. |

24 Доля запасов в оборотных активах (2:(7−4)). | 0,96. | 0,98. | 0,98. | 0,98. |

25 Доля собственных оборотных средств в покрытых запасах (16:(2+3)). | 0,96. | 0,96. | 0,98. | 0,99. |

26 Коэффициент покрытия запасов (17:2). | 0,99. | 0,98. | 0,99. | 0,99. |

Значения всех показателей ликвидности не соответствует нормативам. Причина в том, что на предприятии наибольший удельный вес в структуре активов принадлежит труднои медленно реализуемым. При этом источниками их образования почти на 100% являются собственные средства: уставный и добавочный капитал, нераспределенная прибыль.

Таблица 3. Анализ финансовой устойчивости за период с 2011 года по 2013 год.

Показатель. | На начало 2011 г. | На начало 2012 г. | На начало 2013 г. | На конец 2013 г. |

Данные финансовой отчетности, используемые для расчета показателей финансовой устойчивости, тыс.руб. | ||||

1 Внеоборотные активы — всего. | ||||

2 Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 мес. | ; | ; | ; | ; |

3 Дебиторская задолженность, платежи по которой ожидаются менее, чем через 12 мес. | ||||

4 Оборотные активы — всего. | ||||

5 Итог баланса. | ||||

6 Капитал и резервы. | ||||

7 Долгосрочные обязательства — всего. | ; | ; | ||

8 Краткосрочные обязательства — всего. | ||||

Производственные вспомогательные показатели, используемые для оценки финансовой устойчивости, тыс.руб. | ||||

9 Всего источников средств (5−3). | ||||

10 Собственный капитал (6). | ||||

11 Оборотные активы — нетто (4−3-2). | ||||

12 Величина собственных оборотных средств (11−8). | ||||

13 Заемный капитал (7+8). | ||||

Основные показатели финансовой устойчивости. | ||||

14 Коэффициент концентрации собственного капитала (10:9). | 0,99. | 0,99. | 0,99. | |

| 0,01. | 0,01. | 0,01. | |

16 Коэффициент маневренности собствен. капитала (13:9). | 0,021. | 0,018. | 0,004. | 0,003. |

17 Коэффициент концентрации привлечен. средств (6:13). | 46,7. | 53,1. | 204,9. | 350,3. |

18 Коэффициент структуры долгосрочных вложений 7:(1+2). | 0,013. | 0,009. | ||

19 Коэффициент долгосрочных привлеченных заемных средств 7:(10+7). | 0,009. | 0,006. | ||

20 Коэффициент структуры привлеченных средств (7:13). | 0,42. | 0,33. | ||

21 Уровень финансового левериджа (13:10). | 0,021. | 0,018. | 0,005. | 0,003. |

Анализ таблицы показал, что в структуре источников финансирования доля привлеченных средств очень мала. А в привлеченных источниках наибольший удельный вес принадлежит краткосрочным обязательствам, т. е. кредиторской задолженности. Положение предприятия можно охарактеризовать как устойчивое. Сельскохозяйственный производственный кооператив «Сельскохозяйственная артель «Заречье» не подлежит обязательному аудиту. Внешний аудит на данном предприятии не проводится.