Возможности оптимизации системы управленческого учета в типографии «радуга»

Не случайно стрелка на рисунке 3 направлена от аналитической подсистемы к учетной. Аналитическая подсистема в системе бюджетирования является ведущей, а учетная подсистема — ведомой. Именно детализация, алгоритм, отраслевые и иные особенности анализа и планирования бюджета определяют требования к содержанию и форме представления (структуре) учетной информации. Необходимым атрибутом ведения… Читать ещё >

Возможности оптимизации системы управленческого учета в типографии «радуга» (реферат, курсовая, диплом, контрольная)

Составление сводного бюджета компании невозможно без наличия соответствующей информации:

- — фактической и плановой информации исполнения бюджета за прошлые бюджетные периоды;

- — информации о внешней (макро-) среде, в первую очередь, о состоянии рыночной конъюнктуры.

Информация о внешней среде необходима для прогнозирования объема продаж. Поэтому сбор данных по динамике рыночной конъюнктуры осуществляется управлением маркетинга и сбыта или выделенным в его составе бюро стратегического и текущего прогнозирования рынка. Основной же массив учетных данных составляет внутренняя информация (о динамике финансового и производственного состояния самого предприятия).

Учетные данные необходимы не только на стадии составления сводного бюджета, но и на последующих стадиях бюджетного цикла — при контроле и план-факт анализе исполнения бюджетных показателей. Для грамотного проведения план-факт анализа в целях составления бюджета следующего периода управленческие службы должны обладать как бюджетными (плановыми) показателями, так и фактическими (показателями исполнения бюджета).

Следовательно, комплексный нормативный метод учета (стандарт-директ-костинг) — это такая система ведения учета операций предприятия, при котором на всех стадиях финансового цикла и в разрезе всех основных видов деятельности (видов продукции), выделенных в самостоятельный объект бюджетного планирования фиксируются:

- а) плановые (бюджетные) показатели,

- б) фактические показатели,

- в) отклонения фактических показателей от плановых.

Второй особенностью комплексного нормативного метода учета является четкое разграничение условно-переменных (счета 20, 23, 25, 44 субсчет 44−1 «Прямые коммерческие расходы») и условно-постоянных (счета 26 и 44 субсчет 44−2 «Общие коммерческие расходы») для целей управленческого планирования и, в первую очередь, для информационного обеспечения анализа «издержки-объем-прибыль» при составлении и анализе исполнения бюджета продаж, который, напомним, является отправной точкой моделирования сводного бюджета. Англизированное название комплексного нормативного метода учета «стандарт-директ-костинг» как раз и подчеркивает два ключевых аспекта, на которых основывается данная учетная система.

Заметим, что нельзя, как это часто делается в отечественной академической литературе, трактовать директ-костинг и стандарт-костинг как две различные системы учета. Эти концепции учета «лежат в разных плоскостях» и нисколько не противоречат друг другу, а, следовательно, могут быть объединены в одну систему комплексного нормативного учета.

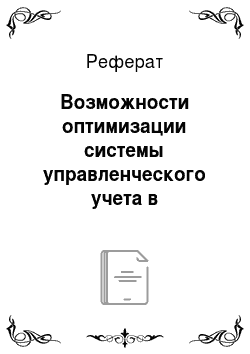

По определению и стандарт-костинг, и директ-костинг нацелены на решение, в первую очередь, задач управленческого планирования. Таким образом, комплексный нормативный метод учета существует лишь как интегральная часть процесса бюджетирования (см. рис. 3).

Рис. 3. Комплексный нормативный метод учета как часть системы бюджетирования

Не случайно стрелка на рисунке 3 направлена от аналитической подсистемы к учетной. Аналитическая подсистема в системе бюджетирования является ведущей, а учетная подсистема — ведомой. Именно детализация, алгоритм, отраслевые и иные особенности анализа и планирования бюджета определяют требования к содержанию и форме представления (структуре) учетной информации. Необходимым атрибутом ведения комплексного нормативного учета в компании является наличие в ней единого информационного пространства. Под этим понимается полная «стыковка» данных сводной финансовой и производственной отчетности, ведущейся бухгалтерией, и данных оперативного учета, ведущегося другими управленческими службами и структурными подразделениями. Иными словами, простое сложение оперативных данных подразделений по объему реализации, соответствующей статье затрат, расчетов и т. д. за определенный период должно равняться сводной величине по соответствующему синтетическому или аналитическому счету бухгалтерии за этот период.

В процессе работы в Типографии «Радуга» выявлены недостатки по учету использования сырья и материалов, по оформлению сигнальной документации, не ведется учет изменений норм. Выявлены отклонения от норм в результате изменений оптовых цен, технического состояния оборудования, нарушения технологического процесса и т. д.

На наш взгляд, для устранения вышеперечисленных недостатков нормативного учета затрат как необходимо провести следующие мероприятия:

- — упорядочение нормативного хозяйства предприятия;

- — уточнение и расширение круга сигнальной документации по учету материалов;

- — формирование и уточнение смет комплексных расходов;

- — упорядочение складского хозяйства;

- — установление порядка отпуска материалов и получения полуфабрикатов со складов;

- — разработка номенклатуры и кодов причин, виновников и инициаторов изменений норм и отклонений от норм;

- — расчет нормативов незавершенного производства;

- — механизация и автоматизация всех основных работ по систематизации норм и составлению нормативных калькуляций, учету изменений норм и т. д.

Таким образом, имея развернутую информацию об отклонениях от норм по причинам и виновникам, можно контролировать работу любого производственного подразделения. Проводимый на этой основе ретроспективный и оперативный анализ позволит вовремя обнаружить недостатки в организации производства, снабжении, нормировании, использовании материальных и трудовых ресурсов, выявить имеющиеся внутренние резервы.

Внедрение в Типографии «Радуга» метода учета «стандарт-директ-кост» позволит обеспечить эффективное развитие предприятия, а также сформировать единую информационную базу в процессе бюджетирования.