Анализ эффективности коммерческой деятельности ООО «УралАвтоБаза»

Большое экономическое значение имеет эффективное использование производственных фондов, которое оценивается в натуральном (для определения технического состава основных фондов производственной мощности предприятия, для установления путей повышения использования производственных мощностей) и денежном (для установления при планировании их расширенного воспроизводства, а также для определения… Читать ещё >

Анализ эффективности коммерческой деятельности ООО «УралАвтоБаза» (реферат, курсовая, диплом, контрольная)

Большое экономическое значение имеет эффективное использование производственных фондов, которое оценивается в натуральном (для определения технического состава основных фондов производственной мощности предприятия, для установления путей повышения использования производственных мощностей) и денежном (для установления при планировании их расширенного воспроизводства, а также для определения себестоимости продукции и рентабельности предприятия) выражениях.

Изучение технического состояния материально-технической базы автотранспортного предприятия оценивается рядом показателей, характеризующих техническую готовность подвижного состава к выполнению производственной программы. К таким показателям относятся: коэффициент износа, коэффициент обновления, коэффициент выбытия и коэффициент годности. Расчет этих показателей проведены по инвентарным объектам, которые были включены в материально-техническую базу предприятия.

В связи с длительностью функционирования, постепенным изнашиванием основных фондов существует несколько методов их денежной оценки:

- ? по первоначальной стоимости;

- ? по восстановительной стоимости;

- ? по остаточной стоимости.

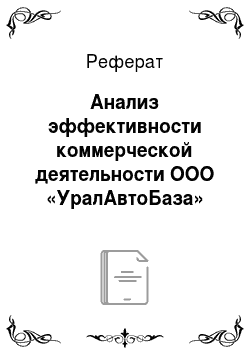

Коэффициент обновления характеризует интенсивность ввода в действие новых производственных мощностей, определяется по формуле (1):

(1).

где — стоимость основных фондов вновь поступивших в эксплуатацию за отчетный период, тыс. руб.

Сп по балансу составляет 21 270 тыс. руб.

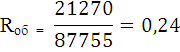

Ск — стоимость основных фондов на конец отчетного периода, тыс. руб.

Ск =87 755 тыс. руб.

Коэффициент выбытия (изношенности) определяется по формуле (2):

(2).

где, А — сумма начислений амортизации за весь период эксплуатации, тыс. руб.

А = 62 778 тыс. руб.

Коэффициент годности определяется по формкле (3):

kг = 1 — kи (3).

1 — 0,72 = 0,28.

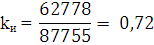

Коэффициент выбытия определяют необходимость пополнения основными фондами определяется по формуле (4):

(4).

где Сн — стоимость основных производственных фондов на начало отчетного периода, 71 410 тыс. руб.

Св — стоимость выбывших основных фондов за отчетный период, тыс. руб.

Св по балансу составляет 4925 тыс. руб.

Приведенные данные позволяют сделать вывод, что основные производственные фонды изношены на 72%. Для их замены у предприятия на сегодня средства отсутствуют. Данные полученных расчетов представить в таблице 3.

В качестве показателей, характеризующих эффективность использования материально-технической базы предприятия при расчете используются показатели:

- ? фондоотдача;

- ? фондоемкость;

- ? фондовооруженность;

- ? рентабельность.

Обобщающим показателем является показатель фондоотдачи, который определяет количество доходов, приходящихся на 1 руб. стоимости производственных основных фондов, он определяется по формуле (5).

Таблица 3 — Показатели технического состояния МТБ предприятия.

Наименование. | Стоимость, тыс. руб. | Сумма износа, тыс. руб. | Износ ,%. | Выработка. | Обновление. | За год. |

Транспортные средства. | 0,74. | 0,077. | 0,19. | 0,26. | ||

Производственные и административные здания. | 0,83. | 0,011. | ; | 0,17. | ||

Сооружения и передаточные устройства. | 1,0. | ; | ; | ; | ||

Машины и оборудование. | 0.63. | 0,108. | 0,38. | 0,37. | ||

Прочие. | 0,63. | 0,08. | ; | 0,37. | ||

Всего. | 0,72. | 0,069. | 0,24. | 0,28. |

Показатель фондоотдачи:

(5).

где Д — доходы от основной деятельности, тыс. руб., 38 400 тыс. руб.

Сс.г — среднегодовая стоимость производительных основных фондов, тыс. руб.

Сс.г составляет по Ф1 баланса (за минусом износа), 24 977 тыс. руб.

Экономическая эффективность использования производственных основных фондов может определяться рентабельностью, то есть количеством прибыли на 1 руб. стоимости этих фондов, она определяется по формуле (6).

(6).

где П — размер прибыли за год, тыс. руб., 7600 тыс. руб.

При анализе работы автомобильного транспорта, а также для характеристики состояния основных фондов используются следующие показатели:

Фондоемкость, она определяется по формуле (7):

(7).

Степень оснащенности каждого работника основными производственными фондами представляет собой фондооруженность, определяется по формуле (8):

(8).

где N — среднесписочная численность работников, чел.

Показатели эффективности использования материально-технической базы предприятия приведены в таблице 6.

Таблица 4 — Показатели эффективности использования материально-технической базы предприятия.

Показатель. | Численность, чел. | Стоимость, тыс. руб. | Доход, тыс. руб. | Прибыль, тыс. руб. | Фо. | Фондоёмкость. | ФВ тыс.руб. |

основные фонды в целом по предприятию в том числе: | 1,53. | 0,65. | |||||

транспортные средства. | 3,2. | 0,31. | |||||

производственная база. | 1,14. | 0,87. |

Наибольшие финансовые показатели по производственной базе, где основной вид деятельности ремонт автотранспорта.

Материально-техническая база предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятия заинтересованы в организации наиболее рационального движения и использования оборотных средств.

Оборотные средства предоставляются предприятием для образования запасов материальных ценностей, покрытия затрат по незавершенному производству, расходов будущих периодов, а также для осуществления расчетов в установленные сроки. Оборотные средства предприятий составляют совокупность фондов оборотных и обращения, выраженных в деньгах. Эффективность деятельности автотранспортного предприятия в значительной степени зависит от наличия и состава оборотных средств.

Структура оборотных средств по отдельным предприятиям существенно различается. Она зависит от особенностей процесса производства, характера работы, степени технической вооруженности, уровня организации производства.

Рациональное и эффективное использование оборотных средств является важнейшей задачей хозяйственного руководства и обеспечивает значительную экономию материальных и денежных ресурсов предприятия. На эффективность использования оказывает влияние скорость их движения за производственный цикл, то есть оборачиваемость оборотных средств за определенный период, которая характеризуется количеством оборотов за год и длительность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и реализации готовой продукции.

Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

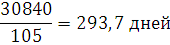

Длительность одного оборота оборотных средств исчисляется по формуле (9):

(9).

где О — длительность оборота, дни;

Т — объем товарной продукции, руб.;

Д — число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле (10):

(10).

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

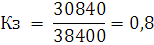

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле (11):

(11).

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств, определяется по формуле (12).

= 0,24 (12).

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Целью анализа является получение предприятия объективной информации, которая необходима для принятия собственной финансовой политики. При этом предлагается для анализа совокупность показателей уровня платежеспособности предприятия.

Это:

- ? оценка ликвидности;

- ? оценка имущественного положения;

- ? оценка финансовой устойчивости;

- ? оценка деловой активности;

- ? оценка рентабельности.