Задание 4. Управленческий учет финансово-сбытовой деятельности

Рассчитать стоимостную оценку полуфабрикатов (1500 шт.) последовательно на 1-ом этапе, затем на 2-ом этапе производства. Поскольку производство каждого продукта связано с различными затратами времени работы оборудования, необходимо: Издержки на сырье и материалы составили 60 руб./шт. и полностью используются 1-ом этапе производства. На участке производства с полной загрузкой мощностей… Читать ещё >

Задание 4. Управленческий учет финансово-сбытовой деятельности (реферат, курсовая, диплом, контрольная)

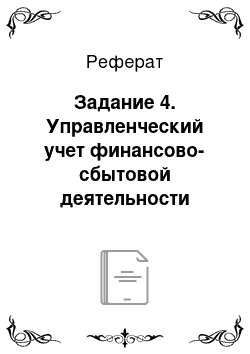

Предприятие производит продукцию одного вида.

Издержки на сырье и материалы составили 60 руб./шт. и полностью используются 1-ом этапе производства.

Издержки на управление и сбыт составили 2 250 000 руб./месяц.

Определить себестоимость единицы реализованной продукции.

Рассчитать стоимостную оценку полуфабрикатов (1500 шт.) последовательно на 1-ом этапе, затем на 2-ом этапе производства.

Решение:

- 1. Себестоимость ед. продукции равна:

- 60 + (240 000/15000)+(270 000/13500)+(300 000/12000)+(2 250 000/9000) =

= 60+16+20+25+250 = 371 руб.

- 2. Стоимостная оценка полуфабрикатов:

- 1-ый этап производства 1500 * (60+16) = 114 000 руб.

- 2-ой этап производства 1500 * (76+20) = 144 000 руб.

Задание 5

На участке производства с полной загрузкой мощностей изготавливается продукция видов С и Д.

Вид продукции. | Изготавливаемое кол-во, шт. | Время обработки, машино-мин. на ед. | Выручка от реализации. | Предельная себестоимость руб./шт. | Доля покрытия постоянных издержек руб./шт. |

С. | |||||

Д. |

На предприятие поступает предложение о производстве дополнительно 210 шт. продукции С в месяц по цене 282 руб./шт. В связи с обязательствами по поставке продукции С дополнительное количество его может быть изготовлено исключительно за счет производства продукта Д.

Поскольку производство каждого продукта связано с различными затратами времени работы оборудования, необходимо:

- 1. Определить суммарную выручку за месяц до принятия указанного в условии предложения.

- 2. Определить как изменится суммарная выручка за отчетный месяц при согласии на производство дополнительно 210 шт. продукта С в месяц.

- 3. Сделать вывод о целесообразности принятия дополнительного заказа.

Решение:

- 1) Суммарная выручка за месяц равна:

- (Количество * Выручка от) + (Количество * Выручка от) изделий С реализации изделий Д реализации

- (540*276) + (720*234) = 149 040 + 168 480= 317 520 руб.

- 2) Время выработки дополнительных изделий С равно:

- 210 шт*135 машино-мин на ед. = 28 350 машино-мин

Время, оставшееся на производство изделия Д после дополнительного производства 210 шт изделий С = (720*90) — 28 350 = 36 450 машино-мин.

36 450/90 = 405 шт изделий Д будет изготавливаться после введения дополнительных изделий С.

Суммарная выручка после производства дополнительных изделий С равна:

(405шт*234руб)+(540шт*276руб)+(210шт*282руб) = 94 770 + 149 040+ 59 220 =.

= 303 030руб Суммарная выручка за отчетный месяц при согласии на производство дополнительно 210 шт изделия С уменьшится на 14 490руб:

- 317 520 — 303 030 = 14 490руб

- 3) (317 520 — (405*234) — (540*276))/210 = (317 520 — 94 770 — 149 040)/210 == 351руб

Для того, чтобы выручка не изменилась после введения дополнительно 210 шт изделия С за счет производства изделия Д, 210шт изделия С нужно реализовать по цене 351руб за штуку.