Классификация личного страхования

Отбор рисков при страховании жизни осуществляется различными способами в зависимости от того, идет ли речь о страховании на случай смерти или на случай жизни. В страховании жизни на случай смерти отбор осуществляется в основном по заявлениям о состоянии здоровья и результаты предварительного медицинского осмотра (освидетельствования) будущего застрахованного. Заявление о состоянии здоровья — это… Читать ещё >

Классификация личного страхования (реферат, курсовая, диплом, контрольная)

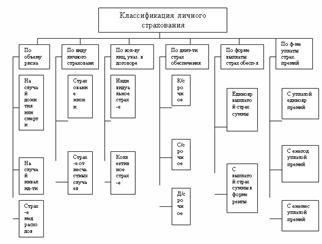

Классификация личного страхования производится по разным критериям (схема 1).

Схема 1 «Классификация личного страхования».

Договор страхования жизни В договор страхования жизни могут быть включены, кроме страховой компании и страхователя, два других лица: застрахованный и выгодоприобретатель.

Страхователь — это лицо, которое заключает и подписывает договор о страховании со страховщиком, берет на себя обязательства, определенные договором. Это тот, кто подписывает договор и платит премии, или тот, кто покупает страховой полис.

Застрахованный по договору о страховании жизни — это физическое лицо, о жизни которого заключается контракт. Это человек, чья жизнь подвергается риску. В большинстве операций по страхованию страхователь и застрахованный обычно являются одним и тем же лицом. В тех случаях, когда совпадения не происходит, застрахованный также должен подписать полис при страховании на случай смерти, подтверждая, таким образом, письменно свое согласие на заключение договора о страховании его собственной жизни.

Выгодоприобретатель — это физическое лицо, назначенное для получения страховой суммы, если произойдет страховой случай.

Заявление о приеме на страхование — это документ (формуляр), составленный страховщиком и заполненный будущим страхователем. Заявление содержит основные исходные данные:

- — вид страхования;

- — дополнительные гарантии;

- — страховую сумму;

- — срок страхования;

- — периодичность уплаты страховых премий;

- — дату вступления договора страхования в силу.

Страховой полис — самый важный документ договора о страховании жизни, поскольку является доказательством его существования и раскрывает содержание, а также регулирует отношения между сторонами контракта, содержит права и обязанности обеих сторон. Посредством этого документа закрепляются условия договора страхования. Полис должен быть подписан страхователем или застрахованным или страховщиком.

Получив необходимые документы по факту страхового случая, страховая компания в минимальный срок должна выплатить страховую сумму, исходя из условий договора страхования.

Рассмотрим отбор рисков при операции, которую осуществляет страховая компания для решения в каждом конкретном случае, принимая или отвергая риск, представленный к обеспечению, и руководствуясь при этом собственными критериями и нормами заключения договоров в страховании жизни, основным фактором отбора рисков является состояние здоровья застрахованного. Существуют и другие факторы, которые принимаются во внимание страховщиком перед решением о принятии или непринятии рисков: профессия, увлечения, моральные качества, материальные средства, которыми располагает будущий страхователь.

Отбор рисков при страховании жизни осуществляется различными способами в зависимости от того, идет ли речь о страховании на случай смерти или на случай жизни. В страховании жизни на случай смерти отбор осуществляется в основном по заявлениям о состоянии здоровья и результаты предварительного медицинского осмотра (освидетельствования) будущего застрахованного. Заявление о состоянии здоровья — это анкета, содержащая подробные ответы будущего застрахованного о перенесенных инфекционных заболеваниях, оперативных хирургических вмешательствах, травмах и т. д. Анализируя заявление о состоянии здоровья и результаты предварительного медицинского освидетельствования человека, страховщик с большой степенью достоверности может оценить степень риска и принять решение о заключении договора страхования.

Коллективное страхование Договор о страховании жизни может заключаться в отношении рисков, связанных как с одним лицом, так и с группой лиц. Групповое, или коллективное, страхование группы лиц, объединенных какой-либо общей чертой, связью или интересом, производится одним полисом. Основные виды коллективного страхования:

- — временное возобновляемое страхование продолжительностью в один год, без дополнительных выплат или с ними,

- — страхование с замедленной выплатой капитала;

- — ренты по вдовству, сиротству и инвалидности;

- — ренты на случай пенсии.

Страхование от несчастных случаев Страхование от несчастных случаев обеспечивает риск того, что определенное лицо физически пострадает от несчастного случая. Под несчастным случаем понимается физическое повреждение, следствием которого является временная инвалидность, постоянная инвалидность или смерть.

Договор заключается на основании письменного заявления клиента о страховании от несчастного случая. Критерии отбора несчастных случаев: субъективный риск, профессия, возраст и т. д.

Необходимо также иметь в виду, что, лица, заключающие договор о страховании от несчастных случаев, имеют в основном социальный статус выше среднего, ведут более активный образ жизни, чем представители среднего класса, путешествуют чаще среднестатистического жителя и в целом подвергаются большей вероятности несчастного случая, что, в конце концов, и приводит к заключению договора о страховании от несчастных случаев.

Страхование от несчастных случаев может гарантировать все или некоторые из следующих выплат:

- — выплата капитала в случае смерти;

- — выплата капитала в случае частичной инвалидности;

- — выплата ежедневной суммы в случае временной недееспособности;

- — оплата медицинской помощи.

Страхование медицинских расходов Укажем различные виды затрат, входящие в состав медицинского обслуживания и оплачиваемые страховщиком:

- o на госпитализацию;

- o на лечение;

- o на клиническое исследование;

- o на перевозку больного специальным автотранспортом;

- o на приобретение и имплантацию первого ортопедического, зубного, оптического, слухового протеза, необходимого застрахованному, в соответствии с предписанием врача;

- o на прокат вспомогательных средств (костыли, инвалидные коляски и прочие предметы), необходимые застрахованному в соответствии с предписанием врача;

- o на физическую реабилитацию, физиотерапию и т. д. ;

- o на лекарства;

- o на дополнительные анализы, рентгеновское исследование и т. п.

Стоимостные ограничения по оплате медицинской помощи определяет в любом случае страхователь, поскольку в данной ситуации он имеет право выбора различных возможностей, представленных ему страховщиком.