Понятие ценных бумаг

Накопление денежного капитала всегда играло важную роль в экономике каждой страны. Именно чистая прибыль предприятий и корпораций является тем капиталом, который они аккумулируют на рынке заемных капиталов через кредитно-финансовые институты и рынок ЦБ. Оборот капитала, функционирующего на рынке в виде корпоративных ЦБ, тесно связан с функционированием рынка реальных активов, на котором… Читать ещё >

Понятие ценных бумаг (реферат, курсовая, диплом, контрольная)

Ценной бумагой является документ установленной формы с соответствующими реквизитами, который удостоверяет денежное или другое имущественное право и определяет взаимоотношения между лицом, которое его выпустило (выдало), и собственником, и предусматривает выполнение обязательств согласно условиям его выпуска, а также возможность передачи прав, вытекающих из этого документа, другим лицам.

В условиях становления рыночной экономики ЦБ приобретают все возможные для них свойства: они — и средство накопления, и средство платежа, и средство обращения, и мировые деньги. Обладая многими свойствами денег, ЦБ выступают их суррогатом в форме квазиденег. Разные виды ЦБ обладают различными свойствами.

Накопление денежного капитала всегда играло важную роль в экономике каждой страны. Именно чистая прибыль предприятий и корпораций является тем капиталом, который они аккумулируют на рынке заемных капиталов через кредитно-финансовые институты и рынок ЦБ. Оборот капитала, функционирующего на рынке в виде корпоративных ЦБ, тесно связан с функционированием рынка реальных активов, на котором осуществляется купля-продажа материальных ресурсов. С появлением ЦБ капитал, с одной стороны, функционирует в виде средств и предметов труда, а с другой — в виде ЦБ.

Существует несколько определений ЦБ. Первоначальная их трактовка была такова: это — документ, предъявление которого необходимо для осуществления выраженного в нем права.

Общее понятие о ЦБ соответствует понятию о документах в классическом варианте. Поэтому ЦБ — это деловой документ установленного образца, денежного или имущественного содержания, имеющий юридическую силу.

ЦБ — это также особая форма существования капитала, они могут передаваться вместо него самого, обращаться на рынке как товар и приносить прибыль. Суть их в том, что самого капитала нет, но есть все права на него, зафиксированные ЦБ.

В системе экономических отношений ценные бумаги выполняют ряд функций. В частности, они:

- — перераспределяют денежные средства (капитал) между отраслями и сферами экономики;

- — перераспределяют денежные средства (капитал) между территориями и государствами;

- — перераспределяют денежные средства (капитал) между населением и государством;

- — обеспечивают возможность получения дохода на капитал или возврат самого капитала.

Для целей бухгалтерского учета понятие ЦБ должно отражать как их экономическое содержание, так и правовую природу. С экономической точки зрения ценные бумаги содержат в себе стоимость активов (денежные средства, кредитные ресурсы, товары, промышленный, банковский, коммерческий капитал), которые они заменяют или представляют через меновую, внутреннюю и потребительскую стоимость. Кроме этого, специфика ЦБ обуславливается их особыми признаками.

Внутренняя стоимость ЦБ включает затраты на изготовление их бланков, расходы, связанные с их регистрацией и введением в оборот и определяет, таким образом, стоимость сертификатов ценных бумаг и затраты предприятия, связанные с их использованием.

Потребительская стоимость ЦБ состоит из стоимости активов, право на которые подтверждает ЦБ, чем определяет потребительскую ценность активов, которые лежат в ее основе.

Меновая стоимость соответствует объему привлеченного под ЦБ капитала или стоимости активов, на которые она может быть обменена, и определяет рыночную ценность активов и способность ЦБ выступать средством рыночного обращения.

Правовая природа ценных бумаг проявляется в обеспечении выполнения прав, среди которых право:

- — возвратности активов;

- — участия в управлении;

- — получения дохода;

- — осуществления учетных операций;

- — приобретения активов в будущем.

Уточненное экономическое содержание понятия «ценные бумаги» как объекта бухгалтерского учета учитывает внутреннюю, потребительскую и меновую стоимость ЦБ и соответствует современной учетной терминологии. Под ценными бумагами следует понимать особые финансовые активы или обязательства, в основе которых находятся имущественные и неимущественные права на определенную ценность актива, которые могут выступать объектом рыночного обращения.

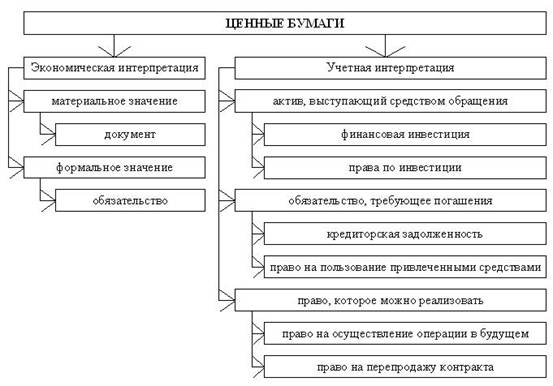

Для целей бухгалтерского учета следует рассматривать ЦБ как: актив — средство обращения на рынке; обязательство — средство платежа, а также право, которое можно реализовать или превратить в объект продажи для получения дохода (рис. 1).

Появление новых финансовых инструментов вызвало потребность в определении признаков, по которым их можно было бы отнести к составу ЦБ. Экономико-правовое содержание ценной бумаги и исследование предпосылок возникновения операций с ЦБ позволили определить следующие признаки ценных бумаг:

- — фиксируют общественно-значимые права, имеющие денежную оценку;

- — приносят разовый или постоянный доход (дивиденды, проценты, маржу);

- — в основе имеют определенный тип актива (товары, денежные средства, ЦБ, совокупные активы предприятия);

- — обращаются на рынке ЦБ, переходят от одного собственника к другому путем купли-продажи, обмена, дарения, наследования;

- — права, вытекающие из ЦБ, реализуются только при их предъявлении.

ценная бумага законодательство.

Рис. 1. Сравнительный аспект экономической и учетной интерпретации понятия «ценные бумаги»

Как любой товар, ЦБ подвержены конъюнктурным воздействиям рынка, коммерческому риску, риску неплатежеспособности клиента и т. д. и соответственно колебанию их стоимости. Но в отличие от обычного товара стоимость ЦБ находится под комплексным воздействием рынков: не только конъюнктуры рынка ценных бумаг, но и конъюнктуры рынка конкретных товаров. Например, колебание мировых цен на нефть отражается на курсе акций нефтяных компаний и т. д.

Ценные бумаги — это к тому же и инструмент страхования от всевозможных рисков в процессе коммерческой деятельности, когда партнеры при заключении договоров купли-продажи выбирают наиболее приемлемые варианты расчетов за товары, работы и услуги. Прежде всего, это относится к сделкам с длительнымсроком выполнения заказа, хотя с таким же успехом они применяются и при заключении обычных договоров купли-продажи.

Процесс размещения денег в акции, облигации, другие ЦБ, а также долевого участия в других предприятиях называется финансовым вложением, или инвестицией. В активах предприятия выделяют краткосрочные (до года) и долгосрочные (сроком более года) финансовые вложения. Лица, вкладывающие средства в указанные активы — инвесторы, а лица, выпускающие ценные бумаги — эмитенты.

Ценные бумаги, обращающиеся на фондовом рынке, разнообразны по своему содержанию. Детальное изучение их сущности дает возможность в дальнейшем варьировать их инвестиционные характеристики. Более успешному использованию инвестиционных характеристик любой ЦБ, а также правильному ведению их учета содействует классификация.