Методика управления текущими активами предприятия

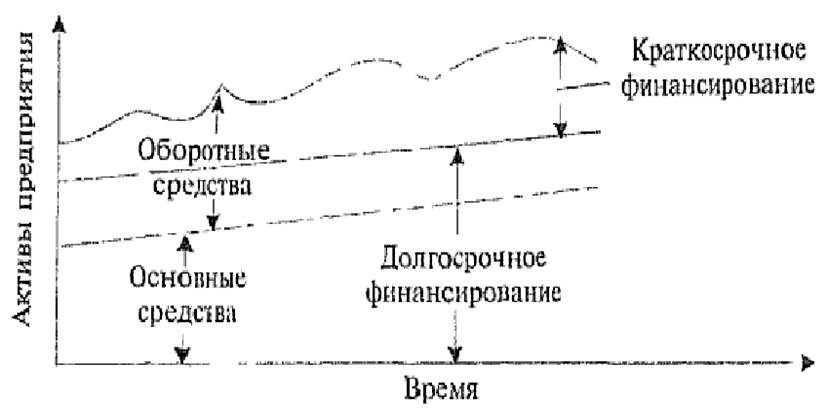

Как видим, удельный вес текущих активов относительно низкий. Соответственно доля краткосрочного финансирования в общем размере всех пассивов фирмы невелика. За счет краткосрочного кредита покрывается лишь часть переменных текущих активов фирмы. Вся остальная потребность в оборотных средствах покрывается за счет постоянных пассивов. Такую политику финансовый менеджер выбирает при условии глубокой… Читать ещё >

Методика управления текущими активами предприятия (реферат, курсовая, диплом, контрольная)

Управлением оборотным капиталом называется важнейший момент финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуального управления; высоким движением перевоплощением их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов хозяйственной деятельности организации.

Его значимость основывается на двух принципах:

- 1. Инвестиции (вложения) в текущие активы составляют существенную долю в общих вложениях.

- 2. Вложения в текущие активы и уровень текущих обязательств имеют механизм быстро изменять выручку. Точнее, вложения в основные активы и долгосрочные финансирование тоже влияет на выручку. Однако эта взаимосвязь не так близка и прямая как в случае с элементами текущего капитала.

Значимость управления оборотным капиталом отражается в том факте, что финансовый менеджер тратит очень много времени на управление оборотными активами и обязательствами. Договаривается о краткосрочном финансировании, ведет переговоры о благоприятных условиях кредита, контролирует динамику наличности (денег), управляет полученной отчетностью, вкладывает средства в материалы и т. д. Эта часть к определенным аспектам и рассматривается в отношении общего управления.

При управлении оборотными активами необходимо всегда помнить о двух моментах:

- 1. Короткое жизненное пространство активов;

- 2. Быстрая трансформация активов в другие формы.

Каждый вид текущего актива быстро перевоплощаются в другие формы активов. Фирма приобретает сырье и материалы, изготавливает продукцию, затем реализует ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через небольшой промежуток времени трансформируется в денежные средства.

Циркуляционная природа оборотных активов имеет ключевое значение в менеджменте оборотным капиталом. Текущие активы различаются по степени ликвидности, т. е. по их способности перевоплощаться в денежные средства, обладающие абсолютной ликвидностью, состав, структура, размер, источники покрытия и их структура.

По степени ликвидности различают медленно реализуемые, быстрореализуемые и абсолютно ликвидные оборотные активы.

К медленно продаваемым оборотным активам относятся запасы сырья, материалов, незавершенного производства, готовой продукции. Запасов готовой продукции являются наиболее ликвидной частью медленно продаваемых активов. Определение текущих средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов продаж выпускаемой продукции. При достаточно глубокой переработке вопросов продажи готовой продукции ее накопление на складе может быть минимальным.

На основе анализа конъюнктуры рынка финансовый менеджер должен разрабатывать прогноз о предполагаемых реализациях на ближайший период. В противном случае изготовленная продукция может осесть на складе, и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на финансовое состояние фирмы.

Денежные эквиваленты более близки по степени ликвидности к денежным средствам.

Ликвидность дебиторской задолженности уже может ощутимо варьировать.

Наименее ликвидны ПМЗ; из них готовая продукция более ликвидна, чем сырье и материалы.

Действия компонентов оборотного капитала и их быстрая перевоплощение из одних форм в другие имеет ряд закономерностей:

- 1. Решения, относящиеся, к управлению оборотным капиталом повторяются многократно.

- 2. Тесное взаимодействие между компонентами оборотного капитала: подразумевается, что эффективное управление одним компонентом не может, предпринято без одновременного рассмотрения других. Для примера, если организация имеет большие запасы готовой продукции, то она может предоставлять кредиты по оплате на более длительный срок, либо если организация имеет значительную наличность, то она могла бы предоставлять различные скидки.

В денежных средств, инвестированных в незавершенное производство, во многом зависит от длительности производственного цикла, который в свою очередь определяется технологией изготовления продукции, ее технико-экономическими характеристиками и потребительскими свойствами.

К быстрореализуемым оборотным активам относится дебиторская задолженность, поскольку она способна достаточно быстро превращается в денежные средства.

Дебиторская задолженность образуется во время продажи продукции и представляет собой денежные средства, которые покупатели должны фирме. В наличные денежные средства она превращается через определенное время. В составе оборотных активов учитывается дебиторская задолженность, срок погашения которой не превышает одного года. Она включает в себя: дебиторскую задолженность по основной деятельности, поскольку фирма в основном реализует готовую продукцию в кредит; дебиторскую задолженность по финансовым операциям; авансы служащим; средства на депозитах.

На уровень дебиторской задолженности влияют многие факторы как объективного, так и субъективного характера. К объективным факторам относятся экономические условия, в которых осуществляется предпринимательская деятельность. К субъективным факторам можно отнести профессиональный уровень финансового менеджера кредитную политику компании, которая может существенно влиять на продажу.

При управлении дебиторской задолженностью следует учитывать, что ее доля может быть не оплачена в результате нарушения взаимных обязательств компаний. Для предприятия-поставщика это означает сокращение выручки от продажи продукции и соответственно размера дохода. Анализируя возможности перевоплощения дебиторской задолженности в денежные средства, необходимо оценить сулмму безнадежных долгой. Ее можно рассчитать исходя из неоплаченной дебиторской задолженности за предшествующий плановый период с учетом изменений к экономической ситуации, Для оценки применяются два метода. Первым методом за основу берется процентное отношение погашенной дебиторской задолженности к объему продажи. Вторым методом определяется процентное отношение неоплаченных счетов или векселей к их общему объему. В этой связи финансовый менеджер обязан особенно внимательно контролировать уровень дебиторской задолженности, ее структуру, определить размер резерва по сомнитильным долгим.

Наиболее ликвидной частью оборотных активов являются ценные бумаги, которые представляют собой краткосрочные финансовые вложения в ценные бумаги других организаций, государственные казначейские билеты, государственные облигации и т. д.

К абсолютно ликвидным активам относятся денежные средства в кассе и на счетах в банках. В составе оборотных средств учитываются денежные средства, предназначенные для текущих денежных платежей.

Целью финансового менеджера является определение соотношения между наличными денежными средствами и ценными бумагами. При решении этой задачи следует оценить, с одной стороны, преимущества создания запаса денежных средств, издержки, связанные с их хранением, с другой стороны, расходы по краткосрочному вложению денежных средств в ценные бумаги с доходами до ценным бумагам.

На состав, структуру, размер оборотных средств влияют: характер и сложность производства, длительность производственного цикла, цена сырья, условия его поставки, принятый порядок расчетов, отраслевая специфика, конъюнктура рынка. Так, в торговле большую долю в составе оборотных средств составляют товарные запасы, в строительных организациях — незавершенное производство, на транспорте — производственные запасы, у финансовых организаций значительна часть денежных средств.

Размер оборотных средств не является постоянной и зависит не только от объема производства, но и от таких факторов, как сезонность производства, неравномерность поставок, несвоевременность поступления средств за отгруженную продукцию. Поэтому принято делить оборотный капитал на постоянный и переменный.

Постоянный оборотный капитал можно рассматривать как долю текущих активов, которая относительно постоянна в течение производственного цикла. Она может быть или усредненного, или минимального размера текущих активен, необходимых для производственной деятельности в зависимости от решения финансового менеджера.

Величина переменного капитала определяет дополнительную потребность в оборотных средствах, связанную с отклонениями, возникающими в отдельные периоды производственной деятельности организации. Например, потребность в дополнительных затратах, связанных с сезонной закупкой сырья в пищевой промышленности или с сезонной продажей готовой продукции, ростом дебиторской задолженности и т. п.

Перед финансовым менеджерам стоит задача определения оптимального уровня оборотного капитана. Если величина оборотного капитала снижена, то фирма будет постоянно испытывать недостаток денежных средств, иметь низкий уровень ликвидности и, как следствие, перебои в производственном процессе, потерю дохода. И наоборот, чем больше текущие активы превышают текущие обязательство, тем выше ликвидность фирмы. Но повышение оборотных средств по сравнению с оптимальной потребностью в них приводит к замедлению их оборачиваемости и также уменьшению дохода. Таким образом, стратегия управления оборотными средствами должна базироваться на обеспечении платежеспособности компании и определении оптимального объема и структуры оборотных средств. В свою очередь определение необходимой потребности в оборотных средствах ставит перед финансовым менеджером задачу выбора оптимальной структуры источников финансирования оборотных средств.

Комплексная политика менеджмента оборотными средствами включает в себя менеджмент текущими активами и текущими пассивами.

Под управлением текущими активами понимается определение их размера, состава и структуры.

Стратегия финансирования текущих активов определяется в зависимости от того, какое решение примет финансовый менеджер в отношении источников покрытия временных потребностей, т. е. покрытия переменной части оборотных средств.

В финансовом менеджменте различаются четыре модели управления оборотными средствами: идеальная, агрессивная, консервативная и умеренная.

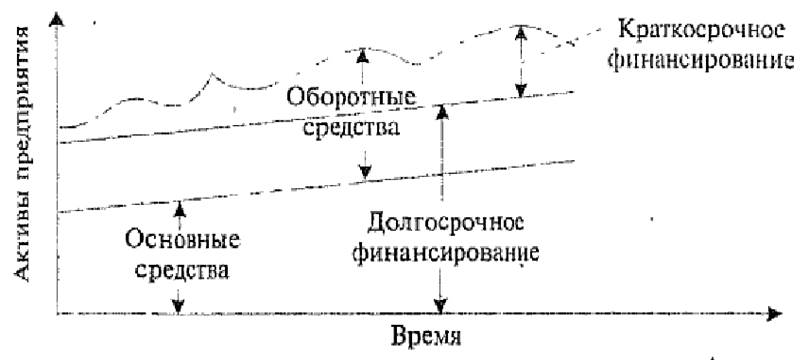

Идеальная модель управления текущими активами и пассивами.

Текущие активы Текущие пассивы.

1. Чистый оборотный капитал 1. Текущие пассивы по величине совпадают с текущими активами Самоназвание «идеальная» говорит о том, что практически она встречается крайне редко. Графически идеальная модель управления текущими активами и пассивами показана на рисунке 2.

Рисунок 2 Идеальная модель управления текущими активами и пассивами.

Как видим, текущие активы полностью покрываются краткосрочными обязательствами. Эта модель рискованна с точки зрения ликвидности. В случае экстремальной ситуации (необходимость полного расчета с большинством кредиторов) фирма вынуждена будет с целью покрытия текущей кредиторской задолженности продать часть основных средств.

Графически это можно выразить так, как показано на рисунке 3.

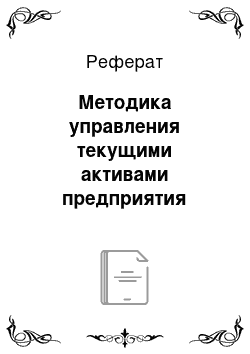

Рисунок 3 Агрессивная модель управления текущими активами и пассивами.

Как видим, часть оборотных средств наиболее выше доли основных. Имеет большие запасы сырья, материалов, готовой продукции, существенную дебиторскую задолженность. За счет краткосрочного кредита финансируется не только переменная часть текущих активов (временная потребность в оборотных средствах), но и часть постоянных текущих активов. Очевидно, чем больше доля краткосрочного кредита в финансировании постоянного оборотного капитала, тем агрессивнее финансовая политика. При управлении оборотными средствами по агрессивной модели растут затраты предприятия на уплату процентов за кредит, что снижает экономическую рентабельность и создает риск потери ликвидности.

Консервативная модель управления текущими активами и пассивами.

Графически это выглядит, как показано на рисунке 4.

Рисунок 4 Консервативная модель управления текущими активами и пассивами.

Как видим, удельный вес текущих активов относительно низкий. Соответственно доля краткосрочного финансирования в общем размере всех пассивов фирмы невелика. За счет краткосрочного кредита покрывается лишь часть переменных текущих активов фирмы. Вся остальная потребность в оборотных средствах покрывается за счет постоянных пассивов. Такую политику финансовый менеджер выбирает при условии глубокой проработки объемов продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками сырья и материалов. Консервативная политика способствует росту рентабельности активов. Вместе с тем она содержит элементы риска в случае возникновения непредвиденных ситуаций в расчетах или при продаже продукции.

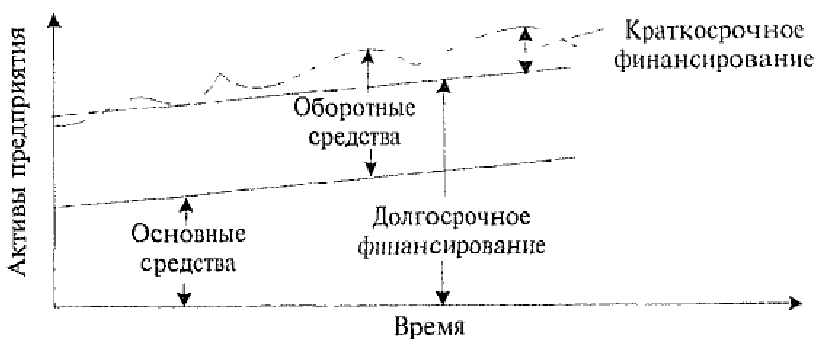

Умеренная модель управления текущими активами и пассивами.

Графически данная модель управления текущими активами и пассивами представлена на рисунке 5.

Рисунок 5 Умеренная модель управления текущими активами и пассивами.

Умеренная финансовая политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) усреднены.