Бухгалтерский учет и аудит затрат коммерческой организации: теоретические и нормативно-правовые аспекты

Вся хозяйственная жизнь организации складывается из двух групп фактов хозяйственной жизни — это доходы и расходы. Чем крупнее, значимее, сложнее термин или понятие, тем сложнее дать их определение и тем ограниченнее оно получается. Приведем самое общее понятие. Доходы и расходы — это те факты хозяйственной жизни, которые с экономической и бухгалтерской точек зрения изменяют финансовый результат… Читать ещё >

Бухгалтерский учет и аудит затрат коммерческой организации: теоретические и нормативно-правовые аспекты (реферат, курсовая, диплом, контрольная)

Понятие расходов и их классификация

Расходами организации согласно п. 2 ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации. При этом уменьшение вкладов по решению участников (собственников имущества) расходами организации не признается.

Подходы к определению понятия «расходы» в различных нормативных документах по бухгалтерскому учету в Российской Федерации приведены в табл. 1.

Таблица 1 — Понятие «расходы».

Определение «Расходы». | Источник, дата. |

Расходами признаются уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации. | п. 2 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н. |

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ и оказанием услуг. | п. 5 ПБУ 10/99) «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н. |

Расходами признаются обоснованные и документально подтвержденные затраты, а в случаях, предусмотренных ст. 25 НК РФ, и убытки, понесенные налогоплательщиком. | ст. 252 НК РФ, принят Государственной Думой 19 июля 2000 года. |

Расход — уменьшение экономических выгод в течение отчетного периода в форме уменьшения активов или увеличения обязательств, что отражается в уменьшении капитала (отличного от изъятия капитала собственниками). | Принципы подготовки и представления финансовой отчетности (концептуальный документ Совета по МСФО) п. 70. |

Расходами в целях налогообложения прибыли на основании ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты, а в случаях, предусмотренных ст. 265 НК РФ, и убытки, понесенные налогоплательщиком.

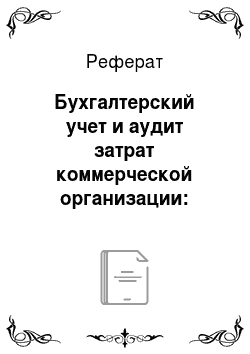

Критерии, по которым производится деление расходов, аналогичны критериям, установленным в бухгалтерском учете, то есть в зависимости от их характера, условий осуществления и направлений деятельности налогоплательщика. Классификация расходов по обычным видам деятельности в соответствии с п. 4 ПБУ 10/99 представлена на рис. 1.

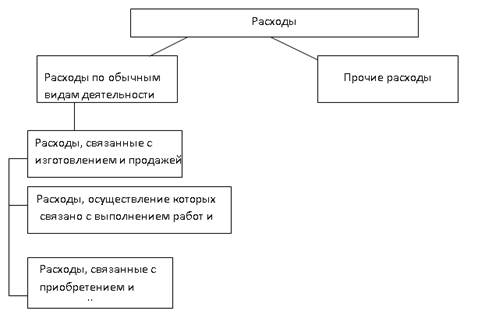

Рисунок 1 — Классификация расходов по обычным видам деятельности В целях налогового учета согласно п. 2 ст. 252 НК РФ классификация расходов представлены на рисунке 2.

Рисунок 2 — Классификация расходов в соответствии с НК РФ Для признания расходов необходимо выполнение определенного ряда условий. Такие условия предусмотрены и бухгалтерским, и налоговым законодательством.

Условия, которые должны выполняться для признания расходов в бухгалтерском учете, установлены п. 16 ПБУ 10/99 «Расходы организации», согласно которому расход признается, если:

- — производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- — сумма расхода может быть определена;

- — имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, то есть когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если не выполняется хотя бы одно из перечисленных условий, то в бухгалтерском учете организации признается не расход, а дебиторская задолженность.

В налоговом учете расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Основное различие в порядке признания расходов в бухгалтерском и налоговом учете состоит в следующем: в бухгалтерском учете расходы подлежат признанию независимо от намерения получить выручку либо прочие доходы, в налоговом же учете расходами признаются любые затраты, но при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Сравним классификацию расходов.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ и оказанием услуг.

Если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставление за плату прав на объекты интеллектуальной собственности, которыми владеет организация, а также участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано и перечисленными видами деятельности.

Деление расходов производится в зависимости от характера, условий осуществления и направления деятельности организации. Расходы, отличные от расходов по обычным видам деятельности, включаются в состав прочих расходов организации.

В целях налогового учета согласно п. 2 ст. 252 НК РФ расходы налогоплательщика подразделяются на:

- — расходы, связанные с производством и реализацией (ст. 23 НК РФ);

- — внереализационные расходы (ст. 265 НК РФ).

В процессе решения задачи «определить понятие доходов и расходов и их классификацию» были сделаны следующие выводы:

Вся хозяйственная жизнь организации складывается из двух групп фактов хозяйственной жизни — это доходы и расходы. Чем крупнее, значимее, сложнее термин или понятие, тем сложнее дать их определение и тем ограниченнее оно получается. Приведем самое общее понятие. Доходы и расходы — это те факты хозяйственной жизни, которые с экономической и бухгалтерской точек зрения изменяют финансовый результат хозяйственной деятельности организации.