Понятие бухгалтерского счета, план счетов

Сведения записывается на счет следующим образом. Запись начинают с указания начального остатка. В начале отчетного периода (месяца) или по мере необходимости счет открывается — в него из баланса записывается сальдо (остаток на начало периода). Сальдо записывают на ту сторону счета, на которой соответствующая статья значится в двусторонней форме баланса. В активных счетах, т. е. находящихся… Читать ещё >

Понятие бухгалтерского счета, план счетов (реферат, курсовая, диплом, контрольная)

Контроль за хозяйственными операциями осуществляется с помощью системы счетов бухгалтерского учета. Счет бухгалтерского учета — это способ группировки и отражения состояния и движения средств предприятия. Счета открываются на каждый однородный вид имущества в соответствии с классификацией объектов учета — счета «Касса», «Уставный капитал» и др.

Счета служат для раздельного учета хозяйственных средств предприятия и их источников и хозяйственных процессов, которые группируются по определенному признаку. Каждой статье баланса соответствует бухгалтерский счет с названием и цифровым шифром — номером счета (в записях вместо названия счета указывается его шифр, что ускоряет учет).

Счет имеет форму двусторонней таблицы, показывающей состояние средств определенного вида и производимые с ним хозяйственные операции. Левая сторона счета называется дебетом — в переводе с латинского это означает «он должен», правая называется кредитом — в переводе с латинского это означает «он верит».

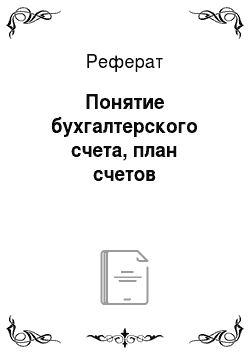

В связи с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета. Активные счета учитывают имущество предприятия, пассивные учитывают счета обязательств, они предназначены для учета источников формирования хозяйственных средств.

Сведения записывается на счет следующим образом. Запись начинают с указания начального остатка. В начале отчетного периода (месяца) или по мере необходимости счет открывается — в него из баланса записывается сальдо (остаток на начало периода). Сальдо записывают на ту сторону счета, на которой соответствующая статья значится в двусторонней форме баланса. В активных счетах, т. е. находящихся в активе баланса, сальдо дебетовое, а в пассивных — кредитовое.

После открытия счета в него записываются хозяйственные операции, которые осуществляются с соответствующей этому счету группой средств. Запись хозяйственных операций производится в течение всего отчетного периода, а в конце его счета закрываются.

Что значит «закрыть счет»? Это значит подсчитать по счету отдельно оборот по дебету и оборот по кредиту, а затем вывести новое сальдо, которое называется конечным. При этом конечное сальдо для данного периода становится начальным для следующего.

Однако наличие сальдо характерно не для всех счетов.

Назначение сторон счетов (дебета и кредита) зависит от того, является ли счет активным, либо пассивным.

Различие состоит в том, на какую сторону счета заносится сальдо. Операции, которые увеличивают счет, записываются на ту же сторону, что и начальное сальдо, а операции, вызывающие уменьшение счета, записываются на противоположную сторону. Конечное сальдо — это итог сложения начального сальдо и суммы всех операций, вызвавших увеличение на счете, за вычетом суммы операций, повлекших уменьшение средств.

Сумма хозяйственных операций, записанных в дебет, называется оборотом по дебету (дебетовым оборотом). Оборот по кредиту (кредитовый оборот) — это сумма операций, записанных в кредит счета.

Кроме указанных счетов, есть счета, на которых одновременно отражается имущество предприятия и источники его формирования. Это так называемые активно-пассивные счета.

Различают активно-пассивные счета двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо — дебетовое и кредитовое одновременно. Пример счета с односторонним сальдо — счет «Прибыли и убытки».

Если доходы превысили расходы, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если доходы меньше расходов, то разница между ними представляет собой убыток, сальдо по счету будет дебетовым.

Примером активно-пассивного счета с двусторонним развернутым сальдо является счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета — дебиторская задолженность, а сальдо по кредиту — кредиторская задолженность. Расчеты с дебиторами и кредиторами объединяются на одном счете, чтобы не открывать разные счета для организаций и учреждений, которые могут быть то дебиторами, то кредиторами.

В этом счете записи по дебету могут означать либо увеличение дебиторской задолженности, либо уменьшение кредиторской.

План счетов бухгалтерского учета Для правильной организации бухгалтерского учета решающее значение имеет использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкций, устанавливающих единые подходы к отражению хозяйственной деятельности предприятия. Планом счетов называют систематизированный перечень синтетических счетов бухгалтерского учета. План счетов является единым и обязательным к применению в организациях всех отраслей экономики и видов деятельности (кроме банков и бюджетных учреждений), независимо от подчиненности, формы собственности, организационно-правовой формы.

Для учета специфических операций по согласованию с министерством финансов (или другим соответствующим органом) организации могут вводить в План счетов дополнительные синтетические счета, используя для этого свободные коды.

Субсчета, нашедшие отражение в Плане счетов, используются исходя из требований анализа, контроля и отчетности. Предприятия сами могут уточнять содержание отдельных из них, исключать или объединять, вводить дополнительные.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете.

План счетов содержит следующие разделы:

- 1. Основные средства и другие долгосрочные вложения.

- 2. Производственные запасы.

- 3. Затраты на производство.

- 4. Готовая продукция, товары и реализация.

- 5. Денежные средства.

- 6. Расчеты.

- 7. Финансовые результаты и использование прибыли.

- 8. Фонды и резервы.

- 9. Кредиты и финансирование.

В каждом разделе указаны наименования синтетических счетов (счетов первого порядка), их номера, номера и наименования субсчетов, на которые может делиться счет первого порядка. При этом номер субсчета образуется из номера синтетического счета, к которому он открыт, и номера данного субсчета. Так, синтетическому счету «Материалы» присвоен номер 10. Он имеет 8 субсчетов. По Плану счетов субсчет «Запасные части» указан под номером 5. Соответственно, этот субсчет будет иметь номер 10−5.

В инструкции по применению Плана счетов регламентируются позиции, относящиеся к основным методическим принципам бухгалтерского учета. Перечислим их:

- — сплошное документирование;

- — инвентаризация;

- — обобщение информации на счетах;

- — двойная запись;

- — составление баланса и отчетности.