Виды аудита.

Виды аудита

Потребительское общество обязано вести бухгалтерский учет, а также представлять финансовую отчетность в порядке, установленном законодательством Российской Федерации. Совет и правление потребительского общества несут ответственность за достоверность информации, содержащейся в годовом отчете и бухгалтерском балансе, полноту и достоверность информации, предоставляемой государственным органам… Читать ещё >

Виды аудита. Виды аудита (реферат, курсовая, диплом, контрольная)

Виды аудита. Экономические субъекты, подлежащие обязательной аудиторской проверке

Аудит [audit] - проверка финансовой деятельности фирмы независимым ревизором (аудитором). Может осуществляться по инициативе компании (самоконтроль) и «по закону», т. е. внешними контрольными службами по решению властей.

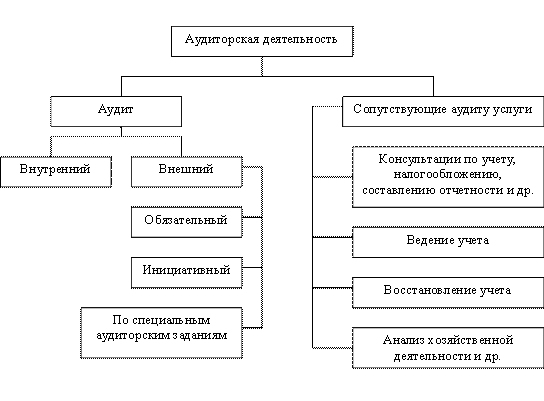

Цели и задачи аудиторской деятельности весьма многогранны. Общая классификация аудиторской деятельности представлена на рис. 1.

аудиторский проверка хозяйственный регистрация.

Рисунок 1 — Общая классификация аудиторской деятельности По виду деятельности проверяемого экономического субъекта аудит подразделяется на:

- — банковский аудит (проверяемые организации — банки и другие кредитные учреждения);

- — страховой аудит (проверяются страховые организации и общества взаимного страхования);

- — аудит инвестиционных институтов и бирж (проверяются инвестиционные институты, товарные и фондовые биржи);

- — общий аудит (проверяемые субъекты — организации прочих видов деятельности).

Данная классификация введена потому, что аудиторские аттестаты и лицензии выдаются отдельно по каждому из перечисленных видов аудита.

По степени обязательности аудит подразделяется на:

- — обязательный аудит;

- — инициативный аудит.

Обязательный аудит осуществляется на основе требований законодательных и нормативных актов РФ, устанавливающих обязательность проверки годовой бухгалтерской отчетности для отдельных категорий экономических субъектов. Он проводится ежегодно.

В статье 5 Федерального закона № 307-ФЗ установлены основные критерии деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке.

К экономическим субъектам относятся:

- — открытые акционерные общества независимо от числа их участников (акционеров) и размера уставного капитала;

- — банки и другие кредитные учреждения;

- — бюро кредитных историй;

- — страховые организации и общества взаимного страхования;

- — товарные и фондовые биржи;

- — инвестиционные институты (инвестиционные и чековые фонды, холдинговые компании);

- — внебюджетные фонды;

- — благотворительные и иные (не инвестиционные) фонды, источниками образования средств которых являются добровольные отчисления юридических и физических лиц;

- — организации, у которых объем выручки от реализации продукции (работ, услуг) за год, предшествующий отчетному, превышает 50 млн руб. или сумма активов балансов на конец года, предшествующего отчетному, превышает 20 млн руб.

Инициативный аудит осуществляется по решению экономического субъекта. Инициативный аудит может иметь место, например, в следующих случаях:

- — руководство организации хочет удостовериться в том, что бухгалтерия правильно ведет учет и исчисляет налоги;

- — собственник не доверяет директору организации и хочет проконтролировать его работу;

- — банк выдает организации кредит и хочет быть уверенным в достоверности баланса и отчета о прибылях и убытках.

По составу и объему проверяемой документации аудит подразделяется на:

- 1) аудит годовой бухгалтерской отчетности;

- 2) специальный аудит.

Аудит годовой бухгалтерской отчетности осуществляется независимой аудиторской фирмой (независимым аудитором) и имеет своей целью выражение аудитором профессионального мнения о степени достоверности проверяемой отчетности организации. Мнение это выражается в аудиторском заключении.

Специальный аудит — это проверка интересующих экономического субъекта конкретных вопросов, касающихся его деятельности.

Целью специального аудита может быть:

- — подтверждение законности совершенных хозяйственных операций;

- — подтверждение правильности исчисления налогов и составления налоговых деклараций (налоговый аудит);

- — проверка правильности организации производства, эффективности методов управления (управленческий аудит);

- — проверка соответствия отдельных показателей деятельности предприятия установленным требованиям, например экологическим (экологический аудит) и т. д.

По аудиту годовой бухгалтерской отчетности составляется официальное аудиторское заключение. Результат специального аудита может быть обобщен в ином документе (экспертном заключении, заключении по результатам проверки и т. д.).

По виду исполнителя аудиторских услуг аудит разделяют на:

- — внешний аудит;

- — внутренний аудит.

Под внешним аудитом понимают оказание аудиторских услуг (проведение проверки, оказание сопутствующих услуг) независимой аудиторской фирмой (независимым аудитором).

Главная цель внешнего аудита — дать объективные, реальные и точные сведения об аудируемом объекте.

Заказчиками внешнего аудита могут являться государственные, собственники предприятия: акционеры, инвесторы, государство, частные лица, банки и другие кредитные учреждения.

Внутренний аудит (финансовый контроллинг) — это элемент системы внутреннего контроля на предприятии. Службы внутреннего аудита создаются, как правило, на крупных предприятиях, имеющих разветвленную сеть филиалов. Цель внутреннего аудита — помочь сотрудникам организации эффективно выполнять свои функции.

Задачами служб внутреннего аудита могут быть:

- 1) подтверждение достоверности информации, предоставляемой руководству;

- 2) контроль за состоянием и сохранностью активов;

- 3) исполнительский контроль;

- 4) оценка эффективности управления, производства, финансовых вложений и т. д.

В соответствии со ст. 13 Федерального закона «О бухгалтерском учете» № 129-Ф3 от 21.11.96 г. бухгалтерская отчетность коммерческих организаций состоит из:

- — бухгалтерского баланса;

- — отчета о прибылях и убытках;

- — приложений к ним, предусмотренных нормативными актами;

- — аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии c федеральными законами подлежит обязательному аудиту;

- — пояснительной записки.

Организации, подлежащие обязательному аудиту в соответствии с Федеральными законами, представлены в таблице 1.

Таблица 1 — Организации, подлежащие обязательному аудиту.

Название закона. | Номер и дата принятия. | |

О банках и банковской деятельности. | № 395−1 от 02.12.1990 (ред. от 31.07.2013). | Ст. 42. Аудиторская проверка кредитной организации Отчетность кредитной организации подлежит ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление таких проверок. Отчетность банковских групп и отчетность банковских холдингов подлежат ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление проверок кредитных организаций и осуществляющей аудиторскую проверку кредитных организаций не менее двух лет. Лицензии на осуществление аудиторских проверок кредитных организаций выдаются в соответствии с федеральными законами аудиторским организациям, осуществляющим аудиторскую деятельность не менее двух лет. Аудиторская проверка кредитной организации, банковских групп и банковских холдингов осуществляется в соответствии с законодательством Российской Федерации. Аудиторская организация обязана составить заключение о результатах аудиторской проверки, содержащее сведения о достоверности финансовой отчетности кредитной организации, выполнении ею обязательных нормативов, установленных Банком России, качестве управления кредитной организацией, состоянии внутреннего контроля и другие положения, определяемые федеральными законами и уставом кредитной организации. Аудиторское заключение направляется в Банк России в трехмесячный срок со дня представления в Банк России годовых отчетов кредитной организации, банковских групп и банковских холдингов. |

Об организации страхового дела в Российской Федерации. | № 4015−1 от 27.11.1992 (ред. от 28.06.2013). | Ст. 29. Опубликование страховщиками годовых бухгалтерских отчетов.

|

О негосудар-ственных пенсионных фондах. | № 75-ФЗ от 07.05.1998 (ред. от 23.07.2013). | Ст. 22. Аудиторская проверка Фонды обязаны ежегодно по итогам финансового года проводить независимую аудиторскую проверку. Ежегодному аудиту в соответствии с законодательством Российской Федерации об аудиторской деятельности и требованиями настоящего Федерального закона подлежат ведение бухгалтерского учета, пенсионных счетов негосударственного пенсионного обеспечения и пенсионных счетов накопительной части трудовой пенсии, ведение бухгалтерской отчетности фондов, осуществление выплат негосударственных пенсий, выкупных сумм, накопительной части трудовых пенсий, выплат правопреемникам, выплат профессиональных пенсий, а также ведение бухгалтерского учета и бухгалтерской отчетности управляющих компаний и специализированных депозитариев по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений. Аудитор, осуществляющий проверку деятельности фонда, не может являться аффинированным лицом фонда, его управляющей компании (управляющих компаний) и специализированного депозитария. Аудиторское заключение представляется фондом в уполномоченный федеральный орган не позднее 30 июня. |

О потреби-тельской кооперации (потребительских обществах, их союзах) в Российской Федерации. | № 3585−1 от 19.06.1992 (ред. от 23.04.2012). | Ст. 26. Бухгалтерский учет и финансовая отчетность потребительского общества.

|

Об акционерных обществах. | № 208-ФЗ от 26.12.1996 (ред. от 19.04.2013). | Ст. 88. Бухгалтерский учет и финансовая отчетность общества.

Перед опубликованием обществом указанных в настоящем пункте документов в соответствии со статьей 92 настоящего Федерального закона общество обязано привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с обществом или его акционерами. 4. Годовой отчет общества подлежит предварительному утверждению советом директоров (наблюдательным советом) общества, а в случае отсутствия в обществе совета директоров (наблюдательного совета) общества — лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров. |

Обязательная аудиторская проверка проводится в случаях, прямо установленных актами законодательства Российской Федерации, инициативная аудиторская проверка — по решению экономического субъекта. Аудиторская проверка, проводимая по поручению государственных органов, также относится к обязательным аудиторским проверкам.

Необходимо учесть, что обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, может производиться только аудиторскими организациями, в уставном (складочном) капитале которых отсутствует доля, принадлежащая иностранным физическим и / или юридическим лицам, и которые имеют допуск к сведениям, составляющим государственную тайну, полученный в порядке, установленном законодательством Российской Федерации.

При проведении обязательного аудита аудиторские организации обязаны страховать риск ответственности за нарушение договора.

Закон обязывает аудиторские организации и индивидуальных аудиторов хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги.

Тот факт, что необходимость аудита в ряде случаев установлена актами законодательства, a не желанием руководителей экономических субъектов, имеет как свои причины, так и определенные последствия как для аудиторов, проводящих аудит, обязательный для экономических субъектов, так и для этих экономических субъектов.

Причины необходимости проведения обязательного аудита:

- 1) субъекты обязательного аудита, как правило, работают с денежными средствами населения. Это банки, страховые организации, негосударственные пенсионные фонды, открытые акционерные общества. Население не всегда умеет квалифицированно читать бухгалтерскую отчетность, анализировать финансовые показатели, делать адекватные выводы. Аудитор в случае аудита таких экономических субъектов выступает посредником между проверяемым экономическим субъектом и заинтересованным в его деятельности, но не квалифицированным пользователем бухгалтерской отчетности;

- 2) устанавливая обязательность подтверждения отчетности предприятий, имеющих большие объем выручки от реализации, размеры имущества, государство в лице аудитора контролирует деятельность этих предприятий как крупных налогоплательщиков.

Практическое задание № 1.

- 1. Проанализируйте ситуацию.

- 2. Определите имеющиеся несоответствия нормативным актам (Закону РФ «Об аудиторской деятельности»), нарушения этических норм

- 3. Сформулируйте суть несоответствий в произвольной форме

Вариант 1.

Аудиторская фирма создана три года назад, с тех пор она расширилась, имеет сеть филиалов. Фирма оказывает аудиторские услуги, но, как правило, дополнительно организует консультации по вопросам налогообложения, причем эти консультации превышают долю аудиторских услуг в общей работе. Нарушает ли фирма нормы законодательства?

ОТВЕТ:

Согласно ст. 1 ФЗ от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности (с внесенными изменениями от 11.07.2011) п. 2,4,7 фирма не нарушает нормы законодательства, в законе не говорится о доли аудиторских услуг (сопутствующих) в общей работе аудиторской организации:

«Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами аудиторской деятельности.

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности:

- 1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

- 2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций…".

Практическое задание № 2.

На основании данных для выполнения задачи необходимо:

- 1. Составить бухгалтерские проводки.

- 2 Определить финансовый результат от реализации продукции.

- 3. Сравнить полученный финансовый результат с данными предприятия.

- 4. Сделать вывод.

- 5. Выбрать вид аудиторского заключения.

- 6. Составить аудиторское заключение:

- а) вводную часть

- б) аналитическую часть

- в) итоговую часть.

Данные для выполнения задачи. На предприятии были осуществлены следующие хозяйственные операции (табл. 2):

Таблица 2 — Хозяйственные операции ОАО «Хлеб» за январь 201_г.

Хозяйственные операции. | 1 в-т. |

1. Отражена задолженность покупателей за отгруженную продукцию. | 50 т.р. |

2. Списана производственная себестоимость реализованной продукции. | 30 т.р. |

3. Списаны расходы на продажу. | 2 т .р. |

4. Начислен НДС. | 8,3 т.р. |

По данным предприятия финансовый результат от реализации продукции составил:

Таблица 3 — Финансовый результат деятельности ОАО «Хлеб».

Показатель. | 1 вариант. |

Сумма. | 9 т.р. |

Бухгалтерская проводка. | Д 90 К 99. |

Решение:

Журнал регистрации хозяйственных операций (таблица 4).

Хозяйственные операции. | Сумма, т.р. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

1. Отражена задолженность покупателей за отгруженную продукцию. | |||

2. Списана производственная себестоимость реализованной продукции. | |||

3. Списаны расходы на продажу. | |||

4. Начислен НДС. | 8,3. | ||

Определен финансовый результат. | 9,7. |

Полученная прибыль (9,7.р.) больше на 0,7 тыс.р., чем по данным организации (9 т.р.) Таким образом, финансовый результат определен не верно. Выбираем вид аудиторского заключения: условно-положительное.

Аудиторское заключение.

" Мы провели аудит прилагаемого отчета о прибылях и убытках «YYY» за период с 1 января по 31 декабря 20(ХХ) г. включительно.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации «YYY». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Федеральным законом «Об аудиторской деятельности» ;

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности;

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на сплошной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке отчета о прибылях и убытках, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности отчета о прибылях и убытках и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

В отчете о прибылях и убытках организации «YYY» совершено не существенное занижение прибыли, в результате совершения ошибки в расчетах.

По нашему мнению, за исключением обстоятельств, изложенных в предыдущей части, финансовая (бухгалтерская) отчетность организации «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(XX) г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности (и/или указать документы, определяющие требования, предъявляемые к порядку подготовки финансовой (бухгалтерской) отчетности)" .

- 1. Федеральный закон от 7 августа 2001 г. N 119-ФЗ «Об аудиторской деятельности» (с изменениями от 14, 30 декабря 2001 г., 30 декабря 2004 г.)

- 2. Постановление Правительства РФ от 23 сентября 2002 г. N 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (изм. от 19.11.2008 N 863.)

- 3. Аудит [Текст]: Учеб. пособие для вузов / Под ред. А. А. Каракова. — М.: Рос. экон. акад., 2010. — 421 с.

- 4. Аудит [Текст]: Учебник для вузов / Под ред. проф. В. И. Подольского. — М.: ЮНИТИ-ДАНА, Аудит, 2010. — 583 с.

- 5. Крупченко, Е. А. Аудит [Текст]: Учеб. пособие / Е. А. Крупченко, О. И. Замыцкова. — Ростов-на-Дону: Феликс, 2010. — 390 с.

- 6. Шеремет, А. Д. Аудит [Текст]: Учеб. для вузов / А. Д. Шеремет, В. П. Суйц. -М.: Инфра-М, 2009. — 234 с.