Учет кредитов и заемных средств

Для обеспечения ритмичной хозяйственной деятельности организации необходимо располагать возможностью регулярно пополнять оборотные денежные средства на условиях последующего возврата заемных средств в определенные договором сроки и оплаты за их использование. В настоящее время закон позволяет хозяйствующим субъектам получать заемные средства как от российских, так и иностранных лиц. Положениями… Читать ещё >

Учет кредитов и заемных средств (реферат, курсовая, диплом, контрольная)

Нормативное регулирования в организации ООО «Фортуна"осуществляется на основании ПБУ 15/08 «Учет займов и кредитов и затрат по их обслуживанию». 19].

Кредит — это сделка, заключаемая между кредитной организацией и заемщиком, по предоставлению денежных средств кредитором заемщику в виде ссуды на определённых условиях. Между кредитором и заемщиком заключается договор, согласно которому кредитор предоставляет денежные средства (кредит) заемщику в заранее оговоренном размере, на оговоренный срок, и за вознаграждение кредитора. Кредит может предоставляться с обеспечением, то есть залогом или же без него, с поручительством или без него, все это рассматривается кредитной организацией в каждом конкретном случае. Кредит предоставляются на различные цели и на различных условиях, как для физических лиц, так и для бизнеса. Кредит может предоставляться, например, на покупку автомобиля, недвижимости, бытовой техники и прочих товаров и услуг, а также на любые ваши цели. Кредиты делятся на краткосрочные и долгосрочные Рисунок 2.

Рисунок 2- виды кредитов Краткосрочные кредиты — кредиты, срок пользования которыми не превышает одного года. В основном они обслуживают кругооборот оборотного капитала, текущие потребности клиентов.

Долгосрочные кредиты — кредиты, сроки которых превышают 6 лет. Данные ссуды обслуживают потребности в средствах, необходимых для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств.

Заём — это письменное соглашение, в соответствии с которым заимодавец передаёт заёмщику деньги или ценные вещи под обязательство возврата полученных средств или материальных ценностей в установленный срок. Если размера займа превышает минимальную оплату труда РФ в 10 и более раз, то необходимо письменное оформление сделки. В договоре обязательно должна быть указана сумма передаваемых средств или количество предметов, срок возврата, а также в целом ряде случаев — вознаграждение за использование денег.

Задачи бухгалтерского учета по учету кредитов и займов:

— формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам и кредитам (в том числе товарным и коммерческим).

Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту).

Погашение основной суммы обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как уменьшение (погашение) кредиторской задолженности.

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее — расходы по займам), являются:

проценты, причитающиеся к оплате заимодавцу (кредитору);

дополнительные расходы по займам.

Дополнительными расходами по займам являются:

- -суммы, уплачиваемые за информационные и консультационные услуги;

- -суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- -иные расходы, непосредственно связанные с получением займов (кредитов).

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита).

Дополнительные расходы по займам могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора).

Сумма процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива, не должна превышать общей суммы процентов, причитающихся к оплате заимодавцу (кредитору), организации в отчетном периоде.

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация о:

- — наличии и изменении величины обязательств по займам (кредитам);

- — суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов ;

- — суммах расходов по займам, включенных в прочие расходы;

- — величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций;

- — сроках погашения займов (кредитов);

- — суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- — суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В случае неисполнения или неполного исполнения заимодавцем договора займа (кредитного договора) организация-заемщик раскрывает в пояснительной записке к годовой бухгалтерской отчетности информацию о суммах займов (кредитов), недополученных по сравнению с условиями договора займа (кредитного договора).

Для обеспечения ритмичной хозяйственной деятельности организации необходимо располагать возможностью регулярно пополнять оборотные денежные средства на условиях последующего возврата заемных средств в определенные договором сроки и оплаты за их использование. В настоящее время закон позволяет хозяйствующим субъектам получать заемные средства как от российских, так и иностранных лиц. Положениями по бухгалтерскому учету принято основное разделение займов по двум квалификационным признакам — срок возврата средств и форма предоставления займа.

Если договор займа предусматривает срок возврата средств до 12 месяцев, ссуда считается краткосрочной. Если более 12 месяцев — долгосрочной. При этом, в Положениях по бухгалтерскому учету этот критерий никак не обосновывается. Можно лишь предполагать, что такой интервал времени установлен исходя из продолжительности налогового периода, который, в соответствии с действующим законодательством составляет календарный год. 11].

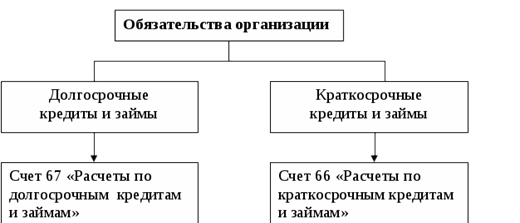

В связи с однотипностью отражаемых на счетах 66 и 67 хозяйственных операций далее порядок отражения хозяйственных операций на этих счетах будет рассматриваться совместно. Рисунок 3.

Рисунок 3- структура счета 66 (расчеты по краткосрочным кредитам и займам), 67 (расчеты по долгосрочным кредитам и займам).

бухгалтерский учет капитал внебюджетный Для обобщения информации и состояния расчетов по краткосрочным ссудам в бухгалтерском учете используется счет 66 «Расчеты по краткосрочным кредитам и займам». Возврат заемных средств или иное списание задолженности по кредиту отражается по дебету счета. Типовые проводки по счету 66 «Расчеты по краткосрочным кредитам и ссудам» Таблица 12.

Таблица 12-счет 66 «Расчеты по краткосрочным кредитам и займам» .

№. | Содержание хозяйственной операции. | Д. | К. |

Учтена сумма наличных средств, выданная из кассы организации в счет погашения задолженности по краткосрочному кредиту. | |||

Отражена в учете сумма денежных средств, перечисленная с расчетного счета организации в счет погашения задолженности по краткосрочному кредиту. | |||

Отражено в учете погашение части краткосрочной ссуды путем зачета встречных однородных требований. | |||

Учтена в составе прочих доходов сумма просроченной задолженности по краткосрочному кредиту, по которому истек срок исковой давности. | |||

Учтена в составе стоимости закупленных на заемные средства материалов сумма процентов по краткосрочному кредиту. | |||

Оприходованы на складе товары, поступившие по договору краткосрочного займа. | |||

Учтена сумма заемных денежных средств, поступивших на расчетный счет организации. | |||

Учтено заключение договора о реструктуризации задолженности перед поставщиком, переводящей задолженность в краткосрочный заем. | |||

Учтена в составе прочих расходов сумма процентов, причитающихся к уплате по договору краткосрочного займа. | |||

Учтена сумма наличных средств, выданная из кассы организации в счет погашения задолженности по краткосрочному кредиту. | |||

Отражена в учете сумма денежных средств, перечисленная с расчетного счета организации в счет погашения задолженности по краткосрочному кредиту. | |||

Отражено в учете погашение части краткосрочной ссуды путем зачета встречных однородных требований. | |||

Учтена в составе прочих доходов сумма просроченной задолженности по краткосрочному кредиту, по которому истек срок исковой давности. |

Счет 67 предназначен для отражения информации о расчетах по полученным организацией долгосрочным (на срок более 12 месяцев) кредитам и займам, в т. ч. налоговым кредитам, а также начисленным и уплаченным по ним процентам. Типовые проводки по дебету счета 67 «Расчеты по долгосрочным кредитам и ссудам» Таблица 13.

Таблица 13-типовые проводки по счету 67 «Расчеты по долгосрочным кредитам и ссудам» .

№. | Содержание хозяйственной операции. | Д. | К. |

Наличные денежные средства использованы для погашения задолженности по долгосрочному кредиту. | |||

Выполнено очередное перечисление денежных средств по договору долгосрочного кредитования. | |||

Задолженность по долгосрочному займу погашена путем зачета встречных однородных требований. | |||

В составе прочих доходов отражена сумма просроченной задолженности по долгосрочному кредиту, по которому истек срок исковой давности. | |||

Проценты по долгосрочному кредиту, полученному для приобретения партии товаров, учтены при формировании себестоимости. | |||

Оприходованы в кассу организации наличные средства, полученные по договору долгосрочного кредитования. | |||

Иностранная валюта, полученная по договору долгосрочного займа, поступила на валютный счет организации. | |||

Выполнено распоряжение заемщика по кредитному договору долгосрочного займа о переводе средств в счет уплаты налогов и сборов. | |||

Проценты по договору долгосрочного займа учтены в составе прочих расходов. |

Являясь мощным средством стимулирования развития экономики, кредитование, займы, облигации и целевой финансирование нуждаются в правильном бухгалтерском учете. Правильность и достоверность учета кредитов и займов позволяет руководителю предприятия принимать правильные решения по изменению объемов и структуры кредитов. Также позволяет анализировать рентабельность полученных средств.

Правильный учет позволяет выбрать наиболее удобный для предприятия вид получения дополнительных денежных средств.