Понятие себестоимости и классификация расходов.

Методы учета расходов и калькулирования себестоимости продукции (работ, услуг)

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное страхование работников, начислением амортизации, а так же с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции… Читать ещё >

Понятие себестоимости и классификация расходов. Методы учета расходов и калькулирования себестоимости продукции (работ, услуг) (реферат, курсовая, диплом, контрольная)

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное страхование работников, начислением амортизации, а так же с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представленному в денежном выражении. Таким показателем и является себестоимость Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

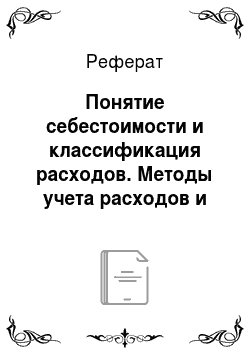

По объему учитываемых затрат различают три вида себестоимости:

- 1) цеховую;

- 2) производственную;

- 3) полную (рисунок 1).

ПОЛНАЯ. | ||

ПРОИЗВОДСТВЕННАЯ. | ||

ЦЕХОВАЯ. | ||

25 «ОБЩЕПРОИЗ ВОДСТВЕННЫЕ РАСХОДЫ». | 26 «ОБЩЕХОЗЯЙ СТВЕННЫЕ РАСХОДЫ. | 44 «РАСХОДЫ НА ПРОДАЖУ. |

20 «ОСНОВНОЕ ПРОИЗВОДСТВО. |

Рисунок 1 — Виды себестоимости Цеховая себестоимость включает в себя затраты на производство продукции в пределах цеха, в частности, материальные затраты на производство продукции, амортизацию цехового оборудования, заработную плату основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы.

Производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

Полная себестоимость — это показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Кроме того, различают плановую и фактическую себестоимость.

Плановая себестоимость определяется в начале планируемого периода, исходя из плановых норм расходов и иных плановых показателей на этот период.

Фактическая себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство [17].

Данные фактической себестоимости отражают в форме № 2 бухгалтерской отчетности «Отчете о финансовых результатах».

Для целей бухгалтерского учета должна быть обеспечена группировка затрат по экономическим элементам и статьям калькуляции.

Первая группа затрат (по экономическим элементам) применяется при формировании себестоимости по предприятию в целом и включает в себя пять основных групп расходов:

- 1. Материальные затраты (за вычетом стоимости возвратных отходов)

- 2. Затраты на оплату труда

- 3. Отчисления на социальные нужды

- 4. Амортизация основных фондов

- 5. Прочие затраты (рисунок 2)

Экономические элементы используют для составления сметы затрат.

Перечень элементов затрат и порядок их учета определен Положением о составе затрат.

Рисунок 2 — Распределение затрат по экономическим элементам Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций, позволяющих определить, во что обходится предприятию себестоимость единицы продукции.

Типовой перечень номенклатуры статей калькуляции выглядит следующим образом:

- 1. «Сырье и основные материалы»

- 2. «Полуфабрикаты собственного производства»

- 3. «Возвратные отходы (вычитаются)»

- 4. «Вспомогательные материалы»

- 5. «Топливо и энергия на технологические цели»

- 6. «Расходы на оплату труда производственных рабочих»

- 7. «Отчисления на социальные нужды»

- 8. «Расходы на подготовку и освоение производства»

- 9. «Расходы по эксплуатации машин и оборудования»

- 10. «Общие цеховые (общепроизводственные) расходы»

ИТОГО: Цеховая себестоимость продукции.

- 11. «Общехозяйственные расходы»

- 12. «Потери от брака»

- 13. «Прочие производственные расходы»

ИТОГО: Производственная себестоимость.

14. «Внепроизводственные (коммерческие) расходы».

ВСЕГО: Полная (коммерческая) себестоимость.

В состав общепроизводственных расходов включаются:

- — расходы на содержание и эксплуатацию оборудования (РСЭО);

- — цеховые расходы на управление.

В свою очередь РСЭО включают: амортизацию внутризаводского оборудования и транспортных средств; издержки на эксплуатацию оборудования в виде смазочных, обтирочных и других материалов; заработную плату рабочих, обслуживающих оборудование и отчисления на социальные нужды; расходы всех видов энергии, услуги вспомогательных производств; расходы на ремонт оборудования, техосмотры; расходы на внутризаводское перемещение материалов.

Цеховые расходы на управление состоят из следующих расходов: заработной платы аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений; обеспечение нормальных условий труда и техники безопасности и другие аналогичные затраты [12].

Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия. В состав этих расходов включается несколько групп:

- — административно-управленческие (зарплата работников аппарата управления предприятием, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки; представительские расходы; содержание пожарной, военизированной, сторожевой охраны);

- — общехозяйственные (амортизация основных средств и нематериальных активов общезаводского характера; ремонт зданий, сооружений; содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи; освещение, отопление; оплата консультационных, информационных и аудиторских услуг, оплата услуг банка);

- — подготовка и переподготовка кадров, расходы по набору рабочей силы;

- — налоги и обязательные платежи (по страхованию имущества, транспортный налог, земельный налог).

Определение себестоимости — сложный процесс. Калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфики предприятия, а также особенностям организации его производства. Условно калькулирование включает три этапа:

- 1. Исчисление себестоимости всей выпущенной продукции в целом.

- 2. Определение фактической себестоимости по каждому виду продукции.

- 3. Определение себестоимости единицы продукции.

Различают следующие методы учета затрат на производство и калькулирования фактической себестоимости продукции:

позаказный;

- — попроцессный;

- — попередельный;

- — нормативный.

Первые два метода являются основными методами учета затрат и калькулирования себестоимости продукции, остальные системы калькулирования, как правило, представляют собой разновидности названных методов [17].

Помимо перечисленных выше группировок затраты классифицируются и по другим признакам.

По назначению различают:

- 1. Основные затраты — непосредственно связанные с изготовления продукции (выполнения работ, оказания услуг), в частности затраты сырья и материалов и комплектующих, топлива и энергии, заработная плата производственных рабочих и т. д.

- 2. Накладные — это расходы по управлению и обслуживанию производства — цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака. Накладные расходы при калькулировании себестоимости отдельных видов продукции (работ, услуг) включаются в себестоимость, как правило, методом косвенного распределения их пропорционально какому-либо показателю (заработной плате основных производственных рабочих, машино-часам использования производственного оборудования и т. д.).

По способу отнесения на производство различают:

- 1. Прямые затраты — которые могут быть непосредственно отнесены на конкретный вид продукции (работы, услуги).

- 2. Косвенные затраты — которые связаны с производством нескольких видов продукции [11].

Другими словами, это общепроизводственные, общехозяйственные, внепроизводственные расходы. Общепроизводственные расходы связаны с обслуживанием производства и управлением цеха, а общехозяйственные — с обслуживанием производства и управлением предприятия в целом. Эти затраты определяются сметой и учитываются по дебету счетов: 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». По окончании месяца эти расходы списываются с кредита счетов 25, 26 на дебет счета 20 «Основное производство» и распределяются согласно положениям учетной политики предприятия.

По отношению к объему производства различают:

1. Постоянные затраты — которые с увеличением объема производства не изменяются;

К ним относятся: оплата обязательств по кредитам и займам, арендная плата, отчисления на амортизацию, страховые взносы, заработная плата административно — управленческого персонала.

2. Переменные затраты — меняются с изменением объема производства (сырье и материалы, топливо и энергия на технологические цели, заработная плата рабочих);

К ним относятся: затраты на сырье и материалы, топливо, энергию, транспортные расходы, заработная плата рабочих.

По участию в процессе производства различают:

- 1. Производственные затраты — связанные с выпуском продукции.

- 2. Коммерческие затраты — связанные с процессом отгрузки и реализации (погрузка).

Расходы организации в соответствии с ПБУ 10/99 «Расходы организации» в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- 1. Расходы по обычным видам деятельности;

- 2. Прочие расходы (в том числе операционные, внереализационные, чрезвычайные расходы).

Для целей налогообложения затрат в соответствии со ст. 252 НК РФ расходы группируются на расходы, связанные с производством и реализацией, и внереализационные [11].