Характеристика факторов внешней и внутренней среды предприятия

В производственном кооперативе не создается уставный капитал, а находящееся в его собственности имущество делится на паи его членов. Уставом может быть установлено, что определенная часть принадлежащего имущества составляет неделимые фонды, используемые на цели, определяемые уставом кооператива. Член кооператива обязан внести к моменту регистрации кооператива не менее 10% паевого взноса… Читать ещё >

Характеристика факторов внешней и внутренней среды предприятия (реферат, курсовая, диплом, контрольная)

Производственный кооператив (артель) — добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

Законом и учредительными документами кооператива может быть предусмотрено участие в его деятельности юридических лиц. Основными видами деятельности являются производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание. Юридические лица, являясь членами производственного кооператива, могут участвовать в его деятельности посредством выполнения каких-либо работ или услуг.

Члены кооператива несут по его обязательствам субсидиарную ответственность в размерах и в порядке, предусмотренных законами о производственных кооперативах. Фирменное наименование кооператива должно содержать его наименование и слова «производственный кооператив» или «артель». Правовое положение производственных кооперативов, права и обязанности их членов регулируются ст. 107−112 ГК РФ и Федеральным законом от 8 мая 1996 г. № 41-ФЗ «О производственных кооперативах». Особенности создания и деятельности сельскохозяйственных кооперативов (производственных, перерабатывающих, обслуживающих сельскохозяйственных производителей) установлены Законом о сельскохозяйственной кооперации.

Учредительным документом производственного кооператива выступает устав, утверждаемый общим собранием его членов.

В производственном кооперативе не создается уставный капитал, а находящееся в его собственности имущество делится на паи его членов. Уставом может быть установлено, что определенная часть принадлежащего имущества составляет неделимые фонды, используемые на цели, определяемые уставом кооператива. Член кооператива обязан внести к моменту регистрации кооператива не менее 10% паевого взноса, а остальную часть — в течение года со дня регистрации. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен законом и уставом кооператива. В таком же порядке распределяется и имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов (ст. 109 ГК РФ).

Член кооператива вправе по своему усмотрению выйти из кооператива, и ему должна быть выплачена стоимость пая или выдано имущество, соответствующее его паю. Член кооператива может быть исключен из кооператива по решению общего собрания в случае неисполнения или ненадлежащего исполнения обязанностей, возложенных на него уставом, а также в других случаях, предусмотренных законом и уставом кооператива.

В случае необходимости обратить взыскание на пай члена кооператива по его личным долгам и при недостатке его имущества допускается обращение взыскания на его пай в порядке, предусмотренном законом и уставом (ст. 111 ГК РФ).

Высший орган управления кооператива — общее собрание его членов. В кооперативе с числом членов более пятидесяти может быть создан наблюдательный совет, который осуществляет контроль за деятельностью исполнительных органов кооператива. Последними являются правление и (или) председатель кооператива. Исполнительные органы осуществляют текущее руководство деятельностью кооператива. Членами наблюдательного совета и правления кооператива, а также председателем кооператива могут быть только члены кооператива. Член кооператива не может быть одновременно членом наблюдательного совета и членом правления либо председателем кооператива. Член наблюдательного совета или исполнительного органа может быть исключен из кооператива по решению общего собрания в связи с его членством в аналогичном кооперативе. К исключительной компетенции общего собрания членов кооператива относятся: изменение устава кооператива; образование наблюдательного совета и прекращение полномочий его членов, а также образование и прекращение полномочий исполнительных органов кооператива; прием и исключение членов кооператива, утверждение годовых отчетов и бухгалтерских балансов кооператива и распределение его прибылей и убытков; решение о реорганизации и ликвидации кооператива.

Член кооператива имеет один голос при принятии решений общим собранием (ст. 110 ГК РФ).

Производственный кооператив по единогласному решению его членов может преобразоваться в хозяйственное товарищество или общество.

Система оплаты труда рабочих — повременно-премиальная. Повременно-премиальная оплата труда — система оплаты труда, при которой к сумме заработка по тарифу прибавляется премия в определенном проценте к тарифной сетке или к другому измерителю.

Функциональная структура основана на принципе специализации организационных подструктур по функциональным признакам (производство профилактических и ремонтных работ, НИОКР, маркетинг, снабжение и др., т. е. однородных видов деятельности). Каждая специализированная функциональная подструктура подчиняется соответственно лицу Высшего руководства, ответственному за это направление деятельности. Каждому вышестоящему руководителю делегируются полномочия в границах выполняемой функции. Выполнение отдельных функций по конкретным вопросам возлагается на специалистов. Специалисты одного профиля объединяются в структурные подразделения системы управления и принимают решения, которые обязательны для производственных подразделений. Таким образом, наряду с линейной действует и функциональная организация. Исполнители находятся в двойном подчинении. Так, рабочий обязан выполнять одновременно указания своего линейной начальника и функционального специалиста.

Таким образом, функциональная организационная структура управления состоит из нескольких специализированных линейных структур подчиненных первому лицу компании. При этом выполнение указаний функциональных органов (отделов планирования, учета, обслуживания производства и т. д.) в пределах их компетенции обязательно для линейных подразделений.

При функциональной структуре управления линейный руководитель имеет возможность больше заниматься вопросами оперативного управления, так как функциональные специалисты высвобождают его от решения специальных вопросов. Но команды управления поступают от многих функциональных служб в одно производственное подразделение или к одному исполнителю, и поэтому возникает проблема взаимного согласования этих команд, что создает определенные трудности. Кроме того, снижается ответственность исполнителей за выполнение своих обязанностей, поскольку ответственность за эксплуатацию объекта фактически возлагается на многих исполнителей.

Поэтому область применения функциональной структуры управления ограничена малыми и средними службами эксплуатации предприятия с большим количеством специализированных работ.

Серийное производство, тип организации производства, характеризующийся одновременным изготовлением на предприятии широкой номенклатуры однородной продукции, выпуск которой повторяется в течение продолжительного времени. Наибольшее распространение С. и. имеет в машиностроении и металлообработке. Выпуск продукции производится применительно к изделиям сериями, а по отношению к деталям — партиями. Изготовление серий изделий одного типоразмера обычно повторяется через регулярные промежутки времени. При повторных запусках серий машин часто вносятся изменения в конструкторскую и технологическую подготовку производства, организацию рабочих мест, повышается квалификация рабочих. С. п. позволяет унифицировать конструкции деталей, изделий, добиваться типизации технологических процессов и оснастки.

В зависимости от размера серии различают крупносерийное, среднесерийное и мелкосерийное производства.

При крупносерийном производстве продукция изготовляется непрерывно большим объёмом в течение периода, превышающего, как правило, год. Предприятие специализируется на выпуске полностью отработанных видов продукции или отдельных узлов и деталей. Цехи предприятия специализируются по предметному признаку, а рабочие места — по однородным операциям. На таком производстве широко используются специализированное оборудование, поточные линии и средства автоматизации (конвейеры, питатели и т. п.). Крупносерийное производство позволяет организовать на научной основе все подготовительные операции, выделяя их в самостоятельный этап. К группе подготовительных операций относятся конструирование изделия, его отдельных деталей, разработка новых технологических процессов, изготовление инструмента и приспособлений. Крупносерийное производство по своему характеру приближается к массовому производству.

При среднесерийном производстве специализация ограничивается более узкой номенклатурой, а производственные линии и цехи имеют предметную и технологическую специализацию. Подготовка производства, как правило, также выделяется из основного производственного процесса. К среднесерийному производству относятся, например, станкостроение и двигателестроение, многие виды проката чёрных и цветных металлов.

Мелкосерийное производство — переходная форма от единичного производства к выпуску продукции мелкими сериями. Изготовление изделий или отдельных деталей, как правило, не повторяется. Размер серий неустойчив, а сбыт ограничен имеющимися заказами или договорами. По этой причине сравнительно быстро прекращается изготовление одних видов продукции и налаживается освоение новых. К мелкосерийному можно отнести производство некоторых видов проката и сплавов специального назначения, небольших партий изделий, машин, предназначенных для экспериментирования в различных условиях, и т. д. Мелкосерийное производство отличается от опытного производства, продукция которого, как правило, ограничивается изготовлением одного образца.

Технико-организационные особенности С. п. обусловливают ряд экономических преимуществ по сравнению с единичным производством: сокращение производственного цикла, повышение качества продукции, рост производительности труда, снижение себестоимости. Эти факторы обеспечивают повышение эффективности общественного производства.

Подготовка исходных данных для расчетов:

Экономическое моделирование оказывает влияние мероприятия на технико-экономические показатели.

Расчет годового фонда зарплаты персонала проводится по формуле 2.1.

(2.1).

где ЗП — годовой фонд заработной платы, руб.;

Ч — численность работников, чел.;

СЗП — среднемесячная заработная плата, руб.

Таблица 2.1 — Расчет годового фонда заработной платы.

Наименование показателя. | Величина показателя. |

Численность, чел. | |

Среднемесячная заработная плата работника, руб. | |

Годовой фонд заработной платы, тыс. руб. | |

12*11*6000=792 000 руб.

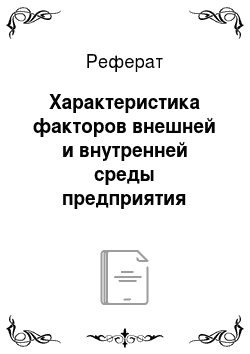

Расчет затрат на производство и реализацию продукции (фактический вариант) оформляется в таблице 2.2. В таблицу заносится величина фонда заработной платы персонала. По данным приложения И в соответствии с номером задания принимается величина зарплатоемкости, выраженная в процентах. Зарплатоемкость показывает долю заработной платы в общей сумме затрат и рассчитывается по формуле 2.2.

(2.2).

где ЗЕ — зарплатоемкость продукции, %;

ЗТ — затраты на производство и реализацию продукции, руб.

Зарплатоёмкость продукции 26%.

Годовой фонд заработной платы 792 тыс. руб.

Из формулы 2.2 известны зарплатоемкость и годовой фонд заработной платы. Отсюда находим величину затрат. Зарплатоемкость продукции равна 26%, годовой фонд заработной платы (таблица 2.1) составляет 792 тыс. руб., тогда затраты будут равны 2308 тыс. руб. Находится структура затрат. Структура затрат — это доля затрат в общем итоге. Общий итог принимается за 100%. К примеру доля прочих затрат в общем итоге находится по пропорции:

- 2308 тыс. руб. — 100%

- 185 тыс. руб. — х %

х =8015 тыс. руб.

Таблица 2.2 — Расчет затрат на производство и реализацию продукции.

Наименование показателя. | Величина показателя. | |

сумма, тыс. руб. | Процент к итогу, %. | |

Затраты: — сырье и материалы. | ||

— топливо, энергия. | ||

— заработная плата. | ||

— амортизация. | ||

— прочие затраты. | ||

Итого. |

Расчет выручки от продажи продукции определяется из соотношения, выраженного формулой.

(2.3).

где З — затраты на 1 рубль выручки от продажи, руб;

ВП — выручка от продажи продукции, руб.

Из этой формулы известны величина затрат (2308 тыс. руб.) и затраты на 1 рубль выручки от продажи 0,96 руб. Тогда выручка от продажи составит 2404 руб. Расчет выполняется в таблице 2.3.

Таблица 2.3 — Расчет выручки от продажи продукции.

Наименование показателя. | Величина показателя. |

Затраты на производство и реализацию продукции, тыс. руб. | 2307,7. |

Затраты на 1 рубль выручки от продажи, руб. | 0,96. |

Выручка от продажи продукции, тыс. руб. |

Расчет объема производства продукции проводится исходя из соотношения средней цены, выручки от продажи продукции и объема продажи продукции (формула 2.4).

(2.4).

где СЦ — средняя цена 1 единицы продукции, руб.;

ОПР — объем продажи продукции в натуральных единицах измерения.

Пусть принято, что цена 1 стола составляет 6000 руб. Тогда объем производства и реализации будет равен 401 шт. Расчет сведен в таблицу 2.4.

Таблица 2.4 — Расчет объема производства.

Наименование показателя. | Величина показателя. |

Выручка от продажи продукции, тыс. руб. | |

Средняя цена 1 единицы продукции, руб. | |

Объем продажи продукции, шт. |

Расчет производительности труда проводится по формуле 2.5 и выполняется в таблице 2.5.

(2.5).

где ПТ — производительность труда 1 работника, руб.;

Ч — численность работающего персонала, чел.

Таблица 2.5 — Расчет производительности труда работников.

Наименование показателя. | Величина показателя. |

Выручка от продажи продукции, тыс. руб. | |

Численность персонала, чел. | |

Производительность труда одного работника, тыс. руб. |

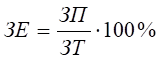

Расчет затрат на 1 единицу продукции выполняется по формуле 2.6 и результаты заносятся в таблицу 2.6.

Затраты на весь выпуск продукции принимаются по таблице 2.2.

(2.6).

где ЗТед — затраты на 1 единицу продукции, руб.

Таблица 2.6 — Расчет затрат на 1 единицу продукции.

Наименование показателя. | Величина показателя. | |

на весь выпуск продукции (401 шт.), тыс. руб. | на 1 единицу продукции, руб. | |

Затраты: — сырье и материалы. | ||

— топливо, энергия. | ||

— заработная плата. | ||

— амортизация. | ||

— прочие затраты. | ||

Итого. | ||

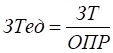

Расчет прибыли от продажи и рентабельности продукции выполняется по формулам 2.7 и 2.8. Результаты расчетов заносятся в таблицу 2.7.

(2.7).

где П — прибыль от продажи продукции, руб.

(2.8).

где Р — рентабельность продукции, %.

Таблица 2.7 — Расчет прибыли от продажи и рентабельности продукции.

Наименование показателя. | Величина показателя. |

Выручка от продажи продукции, тыс. руб. | |

Затраты на производство и реализацию продукции, тыс. руб. | |

Прибыль от продажи, тыс. руб. | |

Рентабельность продукции, %. | 4,0. |

Расчет среднегодовой стоимости основных средств и показателей эффективности их использования.

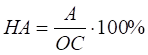

Взаимосвязь между средней нормой амортизации основных средств и среднегодовой стоимостью основных средств выражается формулой 2.9.

(2.9).

где НА — средняя норма амортизации основных средств, %;

ОС — среднегодовая стоимость основных средств, руб.;

А — сумма амортизации основных средств на весь выпуск продукции, руб.

Сумма амортизации на весь выпуск продукции 508 тыс. руб.

Средняя норма амортизации основных средств 13%.

Фондоотдача рассчитывается по формуле 2.10, фондовооруженность труда 2.11, фондорентабельность — 2.12.

(2.10).

где ФО — фондоотдача, руб.

(2.11).

где ФВ — фондовооруженность труда, руб./чел.

(2.12).

где ФР — фондорентабельность, %.

Расчет среднегодовой стоимости основных средств и показателей их использования выполняется в таблице 2.8.

Таблица 2.8 — Расчет среднегодовой стоимости основных средств и показателей их использования.

Наименование показателя. | Величина показателя. |

Сумма амортизации на весь выпуск продукции, тыс. руб. | |

Средняя норма амортизации основных средств, %. | |

Среднегодовая стоимость основных средств, тыс. руб. | |

Выручка от продажи продукции, тыс. руб. | |

Фондоотдача, руб. | 0,62. |

Численность персонала, чел. | |

Фондовооруженность труда, тыс. руб./чел. | |

Прибыль, тыс. руб. | 96,15. |

Фондорентабельность, %. | 2,46. |

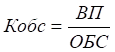

Расчет среднего остатка оборотных средств и показателей их использования.

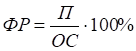

Величина среднего остатка оборотных средств находится по формуле 2.12, отражающей взаимосвязь Выручки от продажи продукции, коэффициента оборачиваемости оборотных средств. Коэффициент оборачиваемости оборотных средств 2,6.

(2.13).

где Кобс — коэффициент оборачиваемости оборотных средств;

ОБС — средний остаток оборотных средств, руб.

Выручка от продажи равна 2404 тыс. руб., коэффициент оборачиваемости — 2,6. Получаем, что величина среднего остатка оборотных средств составит 925 тыс. руб.

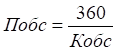

Период оборота оборотных средств находится по формуле 2.14, рентабельность — по формуле 2.15.

(2.14).

где Побс — период оборота оборотных средств, дни.

(2.15).

где Робс — рентабельность оборотных средств, %.

Расчеты по формулам 2.13 — 2.15 сведены в таблицу 2.9.

Таблица 2.9 — Расчеты среднего остатка оборотных средств и показателей их использования.

Наименование показателя. | Величина показателя. |

Выручка от продажи, тыс. руб. | |

Коэффициент оборачиваемости оборотных средств. | 2,6. |

Средний остаток оборотных средств, тыс. руб. | |

Период оборота оборотных средств, дни. | |

Прибыль от продажи продукции, тыс. руб. | |

Рентабельность оборотных средств, %. | 10,4. |

Исходные данные для экономического моделирования влияния мероприятия на технико-экономические показатели предприятия заносятся в таблицу 2.10.

Таблица 2.10 — Исходные данные для экономического моделирования.

Наименование показателя. | Величина показателя. | |

1. ПРОДУКЦИЯ. | ||

1.1 Выручка от продажи, тыс. руб. | ||

1.2 Объем продажи продукции, шт. | ||

1.3 Средняя цена продукции, тыс. руб. | ||

2. ПЕРСОНАЛ ПРЕДПРИЯТИЯ. ЗАРАБОТНАЯ ПЛАТА. | ||

2.1 Численность персонала, чел. | ||

2.2 Среднемесячная заработная плата, тыс. руб. | ||

2.3 Годовой фонд заработной платы, тыс. руб. | ||

2.4 Производительность труда, тыс. руб./чел. | ||

3. ОСНОВНЫЕ СРЕДСТВА. | ||

3.1 Среднегодовая стоимость основных средств, тыс. руб. | ||

3.2 Средняя норма амортизации основных средств, %. | ||

3.3 Фондоотдача, руб. | 0,62. | |

3.4 Фондовооруженность труда, тыс. руб./чел. | ||

3.5 Фондорентабельность, %. | 2,46. | |

4. ОБОРОТНЫЕ СРЕДСТВА. | ||

4.1 Средний остаток оборотных средств. | ||

4.2 Коэффициент оборачиваемости оборотных средств. | 2,6. | |

4.3 Период оборота оборотных средств, дни. | 138,5. | |

5. ЗАТРАТЫ НА ВЕСЬ ВЫПУСК ПРОДУКЦИИ, тыс. руб. в том числе: | ||

5.1 сырье и материалы. | ||

5.2 топливо энергия. | ||

5.3 заработная плата. | ||

5.4 амортизация. | ||

5.5 прочие. | ||

6. ЗАТРАТЫ НА 1 ЕДИНИЦУ ПРОДУКЦИИ, руб. в том числе: | ||

6.1 сырье и материалы. | ||

6.2 топливо, энергия. | ||

6.3 заработная плата. | ||

6.4 амортизация. | ||

6.5 прочие затраты. | ||

7. ПРИБЫЛЬ. РЕНТАБЕЛЬНОСТЬ. | ||

7.1 Прибыль от продажи продукции, тыс. руб. | ||

7.2 Затраты на 1 рубль выручки от продажи, руб. | 0,96. | |

7.3 Рентабельность продукции, %. | 4,00. |