Учетная политика в ООО «Центральное»

Чтобы определить финансовый результат от продажи необходимо по дебету счету 90 довести стоимость товаров до покупной стоимости. для этого сначала определяют сумму торговых наценок по реализованной продукции, а затем на эту сумму сторнируют оборот по дебету счета 90, то есть делают запись красным сторно Дебет 90 Кредит 42. После этой записи на счете 42 остается сальдо торговых наценок… Читать ещё >

Учетная политика в ООО «Центральное» (реферат, курсовая, диплом, контрольная)

Бухгалтерский учет в ООО «Центральное»

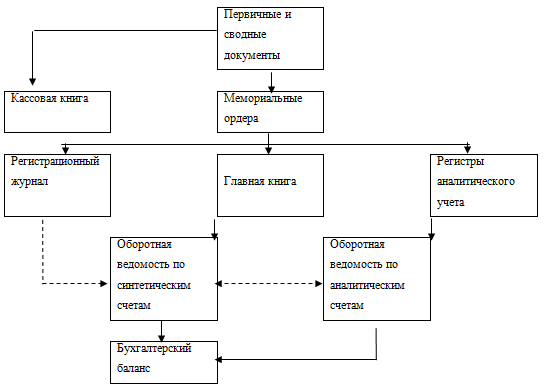

Бухгалтерский учет в организации ведется по мемориально-ордерной системе, в соответствии с Планом счетов бухгалтерского учета и Инструкции по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94н.

На предприятии ООО «Центральное» при формировании и раскрытии учетной политики руководствуются нормами установленными ПБУ 1/98.

Нормы ПБУ 1/98 распространяются:

- · в части формирования учетной политики — на все организации независимо от организационно-правовых форм;

- · в части раскрытия учетной политики — на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе;

Учетная политика в ООО «Центральное» формируется главным бухгалтером организации и утверждается Постановлением Совета ПО «Исса».

Положение по учетной политике организации 000 «Центральное»

ОБЩИЕ ПОЛОЖЕНИЯ.

- 1.1. Настоящее положение устанавливает форму и методы бухгалтерского учета на основании действующих нормативных документов, таких как:

- Ш федеральный Закон «О бухгалтерском учете» от 21.11.96 129-ФЗ;

- Ш Положение по бухгалтерскому учету «Учетная политика организации» /ПБУ 1/98/, утвержденное приказом МФ РФ от 09.12.98 № 60н,

- Ш Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом МФ РФ от 29.07.98 N34H/ в ред. приказов МФ РФ от 30. l2.99r. N107H и от 24.0З.2000Г.N 31н/, далее Приказ МФ N34н/;

- Ш План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению, утвержденные приказом МФ РФ от 31.1 О.2000г. N94H;

- Ш Инструкции по его применению, утвержденные приказом МФ РФ от 31.10.2000 г. N94H;

- Ш Порядок отражения в бухгалтерском учете операций с ценными бумагами, утвержденный приказом МФ РФ от 15.01.97 г.

- Ш Положение по бухгалтерскому учету «Учет договоров /контрактов/ на капитальной строительство» /ПВУ 2/94/, утвержденное приказом МФ РФ от 20.12.94 N167;

- Ш Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» /ПБУ 3/2000/, утвержденное приказом МФ РФ от 10.01.2000 г. N2H;

- Ш Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» /ПБУ 4/99/, утвержденное приказом МФ РФ от 06.07.99 г. N43H;

- Ш Положение по бухгалтерскому учету «Учет материально-производственных запасов» /ПВУ 5/01/, утвержденное приказом МФ РФ от 9.06.2001г. N 44н;

- Ш Положение по бухгалтерскому учету «Учет основных средств» /ПВУ 6/01/, утвержденное приказом МФ РФ от 30.03.2001 г. N" 26H;

- Ш Положение по бухгалтерскому учету «Событие после отчетной даты» ШБУ 7/98/, утвержденное приказом МФ РФ от 25.11.98 N 56н;

- Ш Положение по бухгалтерскому учету /" У словные факты хозяйственной деятельности" ПБУ 898, утвержденное приказом МФ РФ от 25.11.98 N 57н;

- Ш Положение по бухгалтерскому учету «доходы организации» /ПБУ 9/99/, утвержденное приказом МФ РФ от 06.05.99 г. N32H

- Ш Положение по бухгалтерскому учету «Расходы организации» /ПБУ 10/99/, утвержденное приказом МФ РФ от 06.05.99 г. N 33н;

- Ш Положение по бухгалтерскому учету «Информация об аффилированных лицах» /ПБУ 11/2000/, утвержденное приказом МФ РФ от 13.01.2000 г. N5H;

- Ш Положение по бухгалтерскому учету «Информация по сегментам» /ПБУ 12/2000/, утвержденное приказом МФ РФ от 27.01.2000 г. NIIH;

- Ш Положение по бухгалтерскому учету «Учет государственной помощи»

- Ш /ПБУ 13/2000/, утвержденное приказом МФ РФ от 16.10.2000 г. N 92H; -Положение по бухгалтерскому учету «Учет нематериальных активов»

- Ш IПБУ 14/2000/, утвержденное МФ Рф от 16. l0.2000r. 91н;

- Ш Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01/, утвержденное приказом МФ Рф от 2.08.2001г. N 60н;

- Ш «Методологические рекомендации о порядке формирования показателей бухгалтерской отчетности организации», утвержденные приказом МФ Рф от 28 .06 .2000r.N~60H;

- Ш /иные нормативные документы, отраслевые методические указания по вопросам планирования, учета и калькулирования себестоимости продукции /работ, услуг/.

- 1.2. Организация является юридическим лицом, имеет в собственности обособленное имущества

- 1. торговля,

- 2. производство,

- 3. услуги

- 1.3. Ведение бухгалтерского учета и составление бухгалтерской отчетности, отражающей нарастающим итогом имущественное и финансовое положение организации и результаты хозяйственное деятельности за отчетный период, осуществляется: — бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

- 1.4. Хозяйственные операции отражать с применением рабочего «Плана счетов бухгалтерского учета» с указанием счетов, субсчетов и аналитических регистров, утвержденного настоящим Распоряжением.

- 1.5. Бухгалтерский учет осуществлять:

- — по мемориально-ордерной форме.

- 1.6. Использовать для оформления хозяйственных операций унифицированные формы первичных учетных документов и принимать к учету первичные документы, содержащиеся в альбомах унифицированных /типовых/ форм первичных учетных документов, также применять формы первичных документов, документов для внутренней бухгалтерской отчетности, разработанные организацией самостоятельно.

- 1.7. Первичные документы группировать и отражать в учете в соответствии с порядком установленным правилами бухгалтерского учета.

- 1.8. Представлять годовую бухгалтерскую отчетность органам исполнительной власти, органам государственной статистики, иным пользователем, утвержденную руководителем организации, в течении 90 дней по окончании года в соответствии

- 1.9. Утверждает перечень лиц, имеющих право подписи первичных документов

Бухгалтерский учет призван осуществлять контроль за выполнением плановых заданий, обеспечением сохранности собственности предприятия, соблюдением принципов хозяйственного расчета. Учет позволяет не только получить данные о доходах, расходах и конечных финансовых результатах, но и определить степень соблюдения режима экономии, резервы повышения рентабельности, способствовать правильной организации труда. Организацию системы внутреннего контроля за выполнением требований документов, регламентирующих финансово-хозяйственную деятельность, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов организации, за достоверностью учетных и отчетных данных в организации возложить на бухгалтерскую службу и ревизионную комиссию.

Для целей внутреннего контроля проводить обязательные внезапные инвентаризации в кассе;

Проводить обязательную инвентаризацию основных средств ежегодно 1 раз в год, инвентаризацию при смене главного бухгалтера, материально — ответственных лиц. Для каждой инвентаризации назначать комиссию. для целей внутреннего контроля утвердить:

- — перечень лиц, имеющих право подписи первичных документов.

- — список подотчетных лиц в организации

- — постоянно действующую комиссию по оценке и списанию с баланса объектов основных средств.

Объекты основных средств, приобретенные за плату признавать в учете после полной их оплаты, по фактической себестоимости приобретения на счете 01. Срок полезного использования основных средств определяется при принятии объектов к учету, исходя из ожидаемого срока их полезного использования. Определяемый срок полезного использования оформлять Распоряжением руководителя.

Амортизационные отчисления производить линейным способом, исходя из срока полезного использования объекта основных средств.

Признавать затратами на производстве основные средства стоимостью до 10 000 руб. за единицу. С целью контроля за сохранностью этих объектов после списания, продолжать ведение инвентарных карточек.

Товары в торговле учитываются по покупной стоимости учет ведется на 41 счете. Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность.

Материальнопроизводственные запасы принимаются к учету по фактической себестоимости приобретения и отражаются на счете 10 «Материалы».

Отражать готовую продукцию в бухгалтерском балансе на счете 43 «Готовая продукция».

Разница между покупной стоимостью и продажными ценами учитываются на счете 42 «Торговая наценка». Наценки предназначены для покрытия расходов, связанных с производством и реализацией продукции собственного производства и покупных товаров.

Торговая наценка на товар определяется из фактических расходов предприятия /Расходов на продажу предыдущего месяца/. Продажные цены регулируются размером торговой наценки в связи с ценами на рынке.

Результат от реализации продукции определяют на счете 90 «Продажи». По счету 90 «Продажи» предназначены для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются в частности, выручка и себестоимость. Этот финансовый результат ежемесячно (заключительными оборотами) списывается и относится на счет 99 «Прибыли и убытки», синтетический счет 90 «Продажи» Сальдо на отчетную дату не имеет.

Чтобы определить финансовый результат от продажи необходимо по дебету счету 90 довести стоимость товаров до покупной стоимости. для этого сначала определяют сумму торговых наценок по реализованной продукции, а затем на эту сумму сторнируют оборот по дебету счета 90, то есть делают запись красным сторно Дебет 90 Кредит 42. После этой записи на счете 42 остается сальдо торговых наценок, приходящихся на остаток нереализованных товаров. Сумма торговых наценок по реализованной продукции и товарам исчисляется в конце месяца по среднему проценту. После перечисленных выше бухгалтерских записей в дебет счета 90 списываются расходы на продажу, приходящихся на реализованную продукцию Дебет 90 Кредит 44, 20, 23.

Важным средством контроля за состоянием товарных запасов и сохранностью материальных ценностей является их периодическая инвентаризация. Периодические инвентаризации продуктов (товаров) и тары в магазинах, колбасном, безалкогольном цехах проводятся не реже 2раз в год, а на складах один раз в год. Учет сырья на производстве, складах ведется по количественно-суммовой форме учета. а Учет товара в торговле ведется по суммовому учету (сальдовый учет).

Расходы подразделяются на:

- Ш расходы по обычным видам деятельности

- Ш операционные расходы

- Ш внереализационные расходы

- Ш затраты по обычным видам деятельности связанные: с производством и реализацией продукции, с выполнением работ, услуг.

Издержки обращения торговли учитываются на счете 44 «Расходы на продажу». Учет издержек осуществляется на основе методических рекомендаций.

Производственные расходы учитываются на 20 счете «Основное производство», материально-производственные запасы при отпуске в производство и ином выбытии делается бухгалтерская проводка Дт счета 20 «Основное производство"Кт счета 10 «Материалы» .

Продукция, выпущенная из производства делается бухгалтерская проводка Дт счета 43 «Готовая продукция» счета 20 «Основное производство» Реализованная продукция — бухгалтерская проводка Дт счета 90 «Продажа» КТ счета43 готовая продукция.

Расходы связанные с услугами парикмахерской ведутся на 23 счете «Вспомогательное производство». В течении месяца на дебет этого счета относят нарастающим итогом произведенные расходы в момент их начисления, оплаты, списания, резервирования. После окончания каждого месяца для определения финансового результата хозяйственной деятельности сумма расходов — списывается в уменьшение суммы доходов к распределению.

Перечень затрат, учитываемых на счетах 44,20,23.

- — материальные расходы, израсходованных на производство.

- — расходы на оплату труда

- — ремонт основных средств

- — амортизационные отчисления по основным средствам.

- — налоги и сборы

- -прочие расходы, связанные с производством.

- — транспортные расходы.

к операционным расходам относить:

— расходы, связанные с продажей, выбытием и прочим списанием основных средств.

к внереализационным расходам относить:

- — налоги и сборы

- — расходы на содержание переданного в аренду

- — расходы на ликвидацию основных средств

- — безвозмездная передача основных средств

- — штрафы, пени поставщикам

- — судебные расходы и арбитражные сборы

- — расходы на оплату услуг банков

- — расходы по начисленным процентам: кредитам, займам

- — расходы по операцией с тарой

- — убытки прошлых лет, выявленных в текущем периоде

- — расходы по списанию дебиторской задолженности

- — потери от порчи и недостачи товарно-материальных ценностей в случае отсутствия виновных лиц.

- — благотворительность

- — подарки, поощрения

- — дополнительные отпуска

- — культурно-массовые мероприятия

- — прочие

Учет денежных средств установлен Правилами ведения кассовых операций. Предприятиям общественного питания разрешается иметь в своей кассе наличные деньги в пределах лимита. Реализация продукции предприятиями осуществляется в основном за наличный расчет.

Для контроля за выручкой используются кассовые аппараты. Учет по кассе ведется на 50 счете.

Для хранения свободных остатков денежных средств и осуществления безналичных расчетов в банке открываются расчетные счета для предприятий, организаций, которые являются юридическими лицами, имеют собственные оборотные средства и состоят на самостоятельном балансе, учет по расчетному счету ведется на 51 счете.

Оплата труда работников торговли и производства ведется на счете 70. для оплаты труда работников предприятия установлены часовые тарифные ставки и месячные оклады. На предприятии применяется сдельная и повременная оплата труда. Сдельная оплата труда работников определяется исходя из сдельных расценок, при повременной исходя из количества проработанного времени и установленных тарифных ставок или окладов. Вид оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат предприятия определяет самостоятельно из ходя из финансовых возможностей. Штатное расписание предприятия утверждается руководителем.

Незавершенное производство в организации отсутствует.

Расходами будущих периодов считать затраты произведенные организацией в текущем периоде, не относящиеся к следующим периодам и должны быть признаны в течении периода, не превышающего 12 месяцев, расходы учитываются на счете 97.

Выручку от продажи продукции /работ, услуг/ реализации товаров признавать, когда право собственности перешло к покупателю, работа принята, услуга оказана. Обычными видами деятельности и доходами от них классифицировать поступления, связанные с реализацией товаров, работ, услуг, собственного производства, с представлением в аренду имущества, с реализацией покупных товаров.

Дя системного учета доходов и расходов в соответствии с характером отражаемых операций вести счет 90″ Продажи". Операционными доходами считать поступления от продажи основных средств, продукции товаров.

Внереализационными доходами считать штрафа, пени, за нарушение условий договоров, прибыль прошлых лет выявленное в отчетном году, суммы кредиторской задолженности, по которым истек срок исковой давности. Операционные и внереализационные доходы отражать на счете 91 «Прочие доходы и расходы».

Поступления и возмещение причиненных организации убытков показывать за минусом понесенных убытков, учтенных на счете 76−2 «Расчеты по претензиям». Суммы кредиторской и дебиторской задолженности, по которой истек срок исковой давности списывать по каждому обязательству на основании данных проведенной инвентаризации. Списанные суммы задолженности относить на финансовые результаты организации. Резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы, услуги не создавать. Дебиторскую задолженность по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывать по каждому обязательству на основании проведенной инвентаризации. Дебиторскую задолженность списывать на финансовые результаты организации.

Учет краткосрочных кредитов и займов ведется на счет 66 «Расчеты по краткосрочным кредитам и займам», на счете 67 «Расчеты по долгосрочным кредитам и займам». Учет ведется в разрезе аналитики.

Вся информация об общих финансовых результатах за отчетный период обобщается на счет 99 «Прибыли и убытки». Сумму чистой прибыли списывать заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль» в корреспонденции со счетом 99 «Прибыли и убытки». В соответствии с учредительными документами за счет прибыли оставшейся в распоряжении организации, фонды не создавать, прибыль числить на счете 84 «Нераспределенная прибыль» /непокрытый убыток/. Бухгалтерский учет ведется непрерывно, путем двойной записи на взаимосвязанных счетах бухгалтерского учета и отражаются в бухучете того периода в котором совершены. В соответствии с правилами «Положения о бухгалтерском учете и отчетности в РФ» ответственность за организацию бухгалтерского учета несет руководитель организации.