Попроцессный метод учета затрат на производство и калькулирование себестоимости

Кроме того, в себестоимости продукции (работ, услуг) отражается также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений). калькулирование попроцессный учет В управленческом… Читать ещё >

Попроцессный метод учета затрат на производство и калькулирование себестоимости (реферат, курсовая, диплом, контрольная)

Роль калькулирования себестоимости продукции

Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу. 9, c 55−77].

В себестоимость продукции включаются:

- 1. затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся: затраты на подготовку и освоение производства; затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции; расходы, связанные с изобретательностью и рационализацией; расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и технике безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров; отчисления на государственное социальное и обязательное медицинское страхование; расходы по управлению производством и др.;

- 2. расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплатой услуг транспортно-экспортных и посреднических организаций, комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и др.;

- 3. расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства (отчисления на покрытие затрат по геолого-разведочным и геолого-поисковым работам, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду).

Кроме того, в себестоимости продукции (работ, услуг) отражается также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений). калькулирование попроцессный учет В управленческом учете себестоимость формируется для того, чтобы управляющий имел полную картину о затратах. Поэтому в системе данного учета могут использоваться различные методы расчета себестоимости (в зависимости от того, какая управленческая задача решается). В калькулировании могут участвовать даже те затраты, которые не включаются в себестоимость продукции (работ, услуг) в финансовом учете. [10, c 9−13].

В зависимости от того, какие затраты включаются в себестоимость продукции выделяются следующие ее виды:

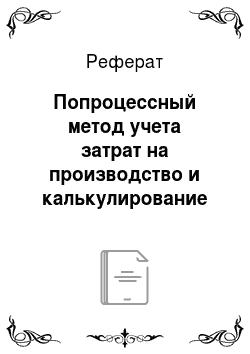

- — Цеховая — включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

- — Производственная — состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции;

- — Полная себестоимость — производственная себестоимость, увеличенная на сумму сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Такой подход противоречит Международным стандартам финансовой отчетности, в соответствии с которым в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы, а полная себестоимость состоит из производственной себестоимости, сбытовых и административных (общехозяйственных) расходов. [11, c 17 — 19].

Процесс формирования полной себестоимости показан на рисунке 1.

Рис. 1 Элементы себестоимости изделия

Кроме того, различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая — характеризует средние по отрасли затраты на производство данного изделия. Она рассчитывается по формуле средневзвешенной из индивидуальных себестоимостей предприятий отрасли.

Существуют плановая и фактическая себестоимость. В расчеты плановой себестоимости включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом за предстоящий период. Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию. [12, c 78−91].

Калькуляция как элемент метода бухгалтерского учета существовала не всегда, и ее возникновение непосредственно связано с развитием производительных сил общества. В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость продукции.

Задача калькулирования — определить издержки, которые приходятся на единицу их носителя, т. е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляцию. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструирования вновь осваиваемых изделий при отсутствии норм расхода. [13, c 75].

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Предпосылкой калькулирования является учет производственных издержек (производственный учет). Он первичен по отношению к калькулированию.

Производственный учет предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, так или иначе связанных с производственными затратами. В системе производственного учета такая информация обобщается, группируется по различным признакам и анализируется. Лишь на базе информации, подготовленной определенным образом в системе производственного учета, возможно калькулирование. Другими словами, речь идет о калькуляционном учете, обеспечивающем группировку издержек в таком аналитическом аспекте, который делает возможным процесс калькулирования.

Между калькулированием и производственным учетом существует тесная взаимосвязь и взаимозависимость. Так, базой для расчета себестоимости единицы продукции является информация, собранная в системе производственного учета. Калькулирование себестоимости конечного продукта предопределяется системой и организацией производственного учета. С другой стороны, степень детализации производственного учета зависит от задач, стоящих перед предприятием в области калькулирования. [14, c 29].

Калькулирование себестоимости продукции (работ, услуг) условно можно разделить на три этапа. На первом этапе исчисляется себестоимость всей выпущенной продукции в целом, на втором — фактическая себестоимость по каждому виду продукции, на третьем — себестоимость единицы продукции, выполненной работы или оказанной услуги.

В действительности процесс калькулирования является более сложным и чередуется с процессом учета затрат. После распределения первичных затрат калькулируется себестоимость продукции вспомогательных производств. На этом этапе калькулирование усложняется, так как необходимо учесть предоставление взаимных услуг.

Учет затрат и калькулирование себестоимости продукции могут чередоваться и в основном производстве.

Калькулирование себестоимости продукции является объективно необходимым процессом при управлении производством.

Современные системы калькулирования более сбалансированы. Содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

- — целесообразность дальнейшего выпуска продукции;

- — установление оптимальной цены на продукцию;

- — оптимизация ассортимента выпускаемой продукции;

- — целесообразность обновления действующей технологии и станочного перка;

- — оценка качества работы управленческого персонала.

Современное калькулирование лежит в основе оценки выполнения принятого предприятием или центром ответственности плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости. Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства и реконструкции предприятий. По результатам калькулирования можно принять решение о проведении ремонта самостоятельно или с использованием сторонних организаций. [15, c 11−13].

Калькулирование является основой трансфертного ценообразования. Трансфертная (внутренняя) цена применяется при коммерческих операциях между подразделениями одного и того же предприятия. Наибольшую актуальность вопросы формирования трансфертных цен имеют при наличии права у подразделения предприятия самостоятельно выходить на внешних покупателей. В этом случае от правильного формирования трансфертной цены будет зависеть общее финансовое положение организации. Если же продукция подразделения полностью потребляется внутри предприятия, то трансфертная цена является лишь учетной категорией, необходимой для обеспечения хозяйственных связей между внутренними подразделениями предприятия, но при этом она не влияет на конечные результаты организации.

Производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом.