Анализ и аудит наличия и эффективности использования собственного капитала

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность (не вызывает сомнения, что оборачиваемость собственного оборотного капитала на станкостроительном заводе… Читать ещё >

Анализ и аудит наличия и эффективности использования собственного капитала (реферат, курсовая, диплом, контрольная)

Собственный капитал — это активы предприятия за минусом обязательств предприятия. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении предприятия. Предварительная оценка организации собственного капитала на предприятии осуществляется с помощью изучения структуры, динамики и структурной динамики составляющих собственного капитала предприятия за несколько лет.

Обязательными показателями при этом являются: абсолютные величины по статьям исходного отчетного баланса, изменения в абсолютных величинах и удельных весах, темпы прироста, изменения в процентах к величине собственного капитала[19]. Проведем анализ структуры и динамики собственного капитала предприятия ТОО «Шы?ыс К? ркем» за период 2011;2012гг. Анализируемые данные представлены в таблицах 6 и 7.

Таблица 6.

Анализ структуры и динамики собственного капитала ТОО «Шы?ыс К? ркем» за 2011 год.

На начало года. | На конец года. | Отклонения удельного веса, %. | |||

сумма, тенге. | удельный вес, %. | сумма, тенге. | удельный вес, %. | ||

Уставный капитал. | 17,76. | 18,01. | +0,25. | ||

Резервы на переоценку. | 47,07. | 44,73. | — 2,34. | ||

Резервный капитал. | 18,78. | 20,53. | +1,75. | ||

Нераспределенный доход (непокрытый убыток)*. | 16,39. | 16,73. | +0,34. | ||

Итого собственный капитал. |

Таблица 7.

Анализ структуры и динамики собственного капитала ТОО «Шы?ыс К? ркем» за 2012 год.

На начало года. | На конец года. | Отклонения удельного веса, %. | |||

сумма, тенге. | удельный вес, %. | сумма, тенге. | удельный вес, %. | ||

Уставный капитал. | 18,01. | 17,98. | — 0,03. | ||

Резервы на переоценку. | 44,73. | 38,14. | — 6,59. | ||

Резервный капитал. | 20,53. | 24,35. | +3,82. | ||

Нераспределенный доход (непокрытый убыток)*. | 16,73. | 19,53. | +2,8. | ||

Итого собственный капитал. |

В процессе изучения структурной динамики сопоставляются структурные изменения, позволяющие сделать вывод о том, какие статьи собственного капитала повлияли на общее изменение величины собственного капитала предприятия.

Таким образом, на основании данных таблиц 6 и 7 можно сделать следующие выводы. Анализируя структуру собственного капитала предприятия ТОО «Шы?ыс К? ркем», можно заметить, что наибольшую долю в структуре занимает статья «Резервы на переоценку». Данная статья баланса образовалась за счет остатков на синтетических счетах 5320 «Резерв на переоценку», на котором отражаются операции, связанные с переоценкой основных средств.

Вторым по значимости показателем является величина резервного капитала, установленного учредительными документами: его доля на конец 2010 года составляет 18,78%, на конец 2011 — 20,53% и на конец 2012 года — 24,53%. Таким образом, удельный вес резервного капитала постоянно растет, что положительно характеризует финансовую политику ТОО «Шы?ыс К? ркем» в области распределения полученных доходов, поскольку резервный капитал используется для покрытия потерь от операционной деятельности, для страхования от стихийных бедствий, для пополнения основного капитала, и, накапливая резервный капитал, руководство ТОО «Шы?ыс К? ркем» может использовать его для выплаты дивидендов по привилегированным акциям, если полученной прибыли окажется недостаточно.

Уставный капитал предприятия на начало и конец 2011 года занимал третью по величине удельного веса позицию в структуре собственного капитала предприятия, а на конец 2012 года его удельный вес уменьшился до 17,98% в совокупном собственном капитале, а чистый (нераспределенный доход) увеличился до 19,53%.

В целом, за 2011 год собственный капитал предприятия ТОО «Шы?ыс К? ркем» увеличился на 14 403 тенге. Основным источником пополнения собственного капитала является чистый (нераспределенный доход) предприятия, который оставляется в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера. Несмотря на это, увеличение произошло за счет увеличения резервного капитала. За счет полученных доходов в 2011 году собственный капитал увеличился на 0,34%.

В 2012 году ситуация продолжала улучшаться. Собственный капитал предприятия, за счет увеличения резервного капитала и нераспределенного дохода, увеличился на 45 443 тыс.тенге. Таким образом, на основе анализа структуры, динамики и структурной динамики собственного капитала предприятия ТОО «Шы?ыс К? ркем» можно сделать вывод, что структура собственного капитала оптимальна, его величина имеет устойчивую тенденцию к повышению, т. е. динамика также удовлетворительная.

В области структурной динамики можно заметить, что величина дополнительного неоплаченного капитала в структуре собственного капитала предприятия снижается, но это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал.

Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия.

При этом изучаются показатели, отражающие соотношение собственных и заемных средств в формировании активов предприятия, а также различные показатели оборачиваемости и рентабельности собственного капитала предприятия.

На первоначальном этапе анализа эффективности использования собственного капитала предприятия рассмотрим источники финансирования активов предприятия .

Как известно, совокупные активы предприятия составляют долгосрочные активы (основные средства и нематериальные активы) и текущие активы (оборотный капитал), стоимость которых отражается в самостоятельном бухгалтерском балансе предприятия.

Оборотный капитал предприятия образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Основным источником финансирования является собственный капитал, в состав которого входят уставный капитал и накопленный капитал (резервный и добавочный капиталы, нераспределенный доход)[20].

Сумму собственного оборотного капитала предприятия можно рассчитать таким образом: из общей суммы текущих активов вычесть сумму текущих обязательств (V раздел баланса). С помощью данного метода произведем расчет источников финансирования оборотного капитала на предприятии ТОО «Шы?ыс К? ркем» за 2011;2012 года. Результаты расчета отразим в таблице 8.

Таблица 8.

Расчет источников финансирования оборотного капитала на предприятии ТОО «Шы?ыс К? ркем» за период 2011;2012 года.

Показатель. | на 01.01.11. | на 01.01.12. | на 01.01.13. |

Общая сумма текущих активов. | |||

Общая сумма текущих обязательств предприятия (V раздел баланса). | |||

Сумма собственного оборотного капитала. | |||

Доля в сумме текущих активов, %: | 43,89. | 39,19. | 49,93. |

Сумма собственного капитала. | |||

Сумма заемного капитала. |

Приведенные в таблице 8 данные показывают, что на начало 2011 года оборотный капитал предприятия ТОО «Шы?ыс К? ркем» был на 43,89% сформирован за счет собственных средств, на конец 2011 года доля заемных средств в формировании текущих активов составила 60,81%, а собственных — 39,19%. Это свидетельствует о повышении финансовой зависимости предприятия ТОО «Шы?ыс К? ркем» от внешних источников финансирования.

Вообще, характеризуя соотношение собственных и заемных средств в формировании оборотного капитала ТОО «Шы?ыс К? ркем» можно сформулировать следующее: на начало и на конец 2011 года положение предприятия в этой области можно было определить как неустойчивое, тем более, что на конец 2011 года доля собственного капитала в формировании оборотного капитала имела тенденцию к снижению. Тем не менее, на конец 2012 года положение несколько выровнялось, хотя желательно, чтобы оборотный капитал предприятия формировался на 50% из собственных средств и на 50% из заемных. Тогда обеспечивается гарантия погашения внешнего долга.

Собственный оборотный капитал предприятия (синонимы: собственные оборотные активы, собственные оборотные средства, чистый оборотный капитал, чистый рабочий капитал) — это те оборотные активы, которые остаются у предприятия в случае единовременного полного (стопроцентного) погашения краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет предприятию осуществлять деятельность, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность)[21].

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Далее рассчитаем коэффициент маневренности ТОО «Шы?ыс К? ркем», который характеризует долю собственного оборотного капитала в общей сумме собственного капитала предприятия.

Коэффициент маневренности капитала, который рассчитывается по следующей формуле:

(1).

где Кмк — коэффициент маневренности капитала;

Сок — собственный оборотный капитал;

Ск — совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия. Нормальное ограничение коэффициента маневренности > 0,5. Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована.

Рассчитанные по формуле 1 данные за период 2011;2012 года отобразим в таблице 9.

Таблица 9.

Расчет коэффициента маневренности собственного капитала на предприятии ТОО «Шы?ыс К? ркем».

Показатели. | На начало 2011. | На конец 2011. | На конец 2012. |

Сумма собственного оборотного капитала. | |||

Общая сумма собственного капитала (III раздел баланса). | |||

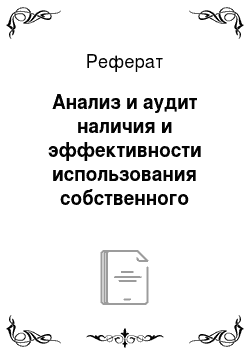

Коэффициент маневренности собственного капитала. | 0,318. | 0,292. | 0,355. |

Динамику изменения маневренности собственного капитала предприятия можно изобразить графически на рисунке 2.

Динамика изменения коэффициента маневренности собственного капитала предприятия ТОО «Шы?ыс К? ркем» за период 2011;2012гг.

Анализируя данные таблицы 9 и рисунок 2, можно заметить, что на предприятии ТОО «Шы?ыс К? ркем» по состоянию на конец 2011 года доля собственного капитала, находящаяся в обороте, понизилась на 0,026 по отношению к началу года, но в 2011 году ситуация улучшилась незначительно. Поэтому необходимо рассмотреть источники восстановления независимости от заемного капитала. В целом, характеризуя величины коэффициента маневренности, можно сделать вывод, что данный коэффициент на предприятии ТОО «Шы?ыс К? ркем» не отвечает ограничениям на него (>0.5).

Поэтому проведем внутренний анализ влияния факторов на изменение наличия собственного оборотного капитала на предприятии ТОО «Шы?ыс К? ркем» за период 2011;2012гг. Анализ проводится с целью углубленного изучения причин изменения запасов, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала. Результаты факторного анализа отобразим в таблице 10.

Таблица 10.

Анализ влияния факторов на изменение наличия собственного оборотного капитала.

Фактор | Расчет влияния. | Уровень влияния, тг. |

|

|

|

| -(696 623−695 804). | — 819. |

Итого. | 59 846−819. | +59 027. |

В результате проведения анализа влияния факторов на изменение наличия собственного оборотного капитала на предприятии ТОО «Шы?ыс К? ркем» за период 2011;2012гг. было выявлено, что за отчетный период сумма собственного оборотного капитала предприятия увеличилась в целом на 59 027 тыс.тенге.

В целом, характеризуя состояние финансовой устойчивости, зависящей от равновесия между активами предприятия и источниками их формирования, можно сделать следующие выводы:

- — за анализируемый период отмечено фактическое увеличение суммы собственного оборотного капитала, его доля в общей сумме оборотного капитала также увеличилась на конец 2012 года;

- — о повышении финансовой зависимости предприятия ТОО «Шы?ыс К? ркем» от внешних источников финансирования в 2011 году свидетельствуют следующие факторы — если на начало 2011 года оборотный капитал был на 56,11% сформирован за счет заемных средств, то на конец 2011 года доля заемных средств в формировании текущих активов составила 60,81%. На начало 2013 года ситуация несколько стабилизировалась, но все же доля заемного капитала предприятия преобладает в источниках формирования оборотного капитала предприятия ТОО «Шы?ыс К? ркем» (50,7%).

- — доля собственного капитала, находящаяся в обороте имеет устойчивую тенденцию к повышению — за отчетный период сумма собственного оборотного капитала увеличилась в целом на 59 027 тыс.тенге.

Это произошло, главным образом, за счет увеличения сумм уставного, резервного капиталов, а также суммы нераспределенного дохода на 43 781 тыс.тенге.

Изменения в составе долгосрочных активов ТОО «Шы?ыс К? ркем» не могли значительно повлиять на изменения собственного оборотного капитала, поскольку были несущественными.

Таким образом, можно признать, что ТОО «Шы?ыс К? ркем», хотя и обладает неоптимальной величиной собственного оборотного капитала, все же довольно эффективно управляет им. Маневренность капитала повышается, величина его постепенно увеличивается. При таких темпах в дальнейшем стабилизируется финансовое положение предприятия, зависящее от равновесия между активами и источниками их формирования.

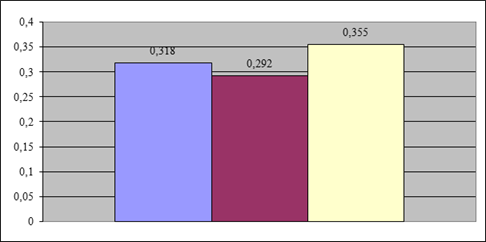

Для обобщающей характеристики эффективности использования собственного капитала служат коэффициенты рентабельности. Экономический смысл показателей рентабельности собственного капитала заключается в определении, сколько денежных единиц чистого дохода приходится на денежную единицу собственного капитала. Рентабельность капитала исчисляется отношением чистого дохода к среднегодовой стоимости собственного капитала.

Коэффициент рентабельности собственного капитала определяется по формуле:

(2).

где П — прибыль (чистый доход) предприятия находится путем разницы между суммой доходов предприятия и суммой расходов;

Rск — рентабельность собственного капитала предприятия .

СВск — среднегодовая величина собственного капитала.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого тенге, вложенного в собственный капитал.

В таблице 11 рассчитаем показатели рентабельности по предприятию ТОО «Шы?ыс К? ркем» за 2011 и 2012 года и динамику их изменения. Для расчета показателей использовалась величина среднегодовой стоимости собственного капитала, которая рассчитывается по формуле:

(3).

где Он, Ок — величина активов на начало и на конец периода.

Величины доходов и расходов были взяты из отчета о доходах и расходах ТОО «Шы?ыс К? ркем» за 2011;2012гг. Все показатели занесены в таблицу 12.

Таблица 12.

Показатели рентабельности по ТОО «Шы?ыс К? ркем».

2011 год. | 2012 год. | Изменение. | |

Доходы, тенге. | |||

Расходы, тенге. | |||

Прибыль (убыток), тенге. | |||

Среднегодовая стоимость собственного капитала, тенге. | 1 028 107,5. | 1 058 030,5. | |

Рентабельность собственного капитала, %. | 0,63. | 1,26. | +0,63. |

Анализируя данные таблицы 12, можно заметить, что рентабельность собственного капитала ТОО «Шы?ыс К? ркем» повысилась в 2012 году, что положительно характеризует эффективность использования собственного капитала.

Одним из важных разделов анализа эффективности использования собственного капитала является расчет показателей оборачиваемости.

Коэффициенты оборачиваемости имеют большое значение для оценки эффективности деятельности предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Коэффициенты оборачиваемости рассчитываются как отношение дохода (выручки) от реализации продукции (работ, услуг) к среднегодовой сумме отдельных элементов капитала предприятия, скорость оборота которых изучается.

Наиболее обобщенное представление о деловой активности предприятия дает коэффициент оборачиваемости собственного капитала, который отражает количество оборотов собственного капитала предприятия и характеризует интенсивность использования предприятием всех имеющихся ресурсов, сформированных из собственных средств предприятия.

Со скоростью оборота средств связаны:

- — минимально необходимая величина собственного капитала;

- — потребность в дополнительных источниках финансирования (и плата за них);

- — сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

- — величина уплачиваемых налогов и др.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность (не вызывает сомнения, что оборачиваемость собственного оборотного капитала на станкостроительном заводе и кондитерской фабрике будет объективно различной), масштабы предприятия и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

В общем случае оборачиваемость собственного оборотного капитала, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое делают за анализируемый период собственный оборотный капитал предприятия) и период оборота — средний срок, за который возвращаются в пределы хозяйства вложенные в производственно-коммерческие операции собственные денежные средства.

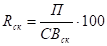

Скорость оборота собственного оборотного капитала предприятия принято рассчитывать с помощью формулы[22]:

(4).

где Косок — коэффициент оборачиваемости собственного оборотного капитала предприятия;

ВРП — доход от реализации продукции (работ, услуг);

СВсок — средняя величина собственного оборотного капитала предприятия, рассчитанная по формуле 3.

Продолжительность одного оборота в днях определяется по формуле:

(5).

где До — продолжительность одного оборота в днях;

КоСОК — коэффициент оборачиваемости собственного оборотного капитала предприятия.

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота.

Коэффициент привлечения (высвобождения) оборотного капитала в связи с замедлением (ускорением) оборачиваемости собственного оборотного капитала рассчитывается по формуле:

(6).

где КОп (в) — коэффициент привлечения высвобождения оборотных средств;

ВРП — доход от реализации продукции (работ, услуг).

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Рассчитаем показатели оборачиваемости собственного оборотного капитала для предприятия ТОО «Шы?ыс К? ркем». Данные для расчета поместим в таблицу 13.

Таблица 13.

Данные для расчета показателей оборачиваемости собственного оборотного капитала по предприятию ТОО «Шы?ыс К? ркем».

Показатель. | 2011 год. | 2012 год. |

Средняя величина собственного оборотного капитала. | 313 522,5. | |

Доход (выручка) от реализации продукции. |

Рассчитанные показатели оборачиваемости собственного оборотного капитала приведены в таблице 14.

Собственный оборотный капитал ТОО «Шы?ыс К? ркем» находится в постоянном движении. На протяжении одного производственного цикла он совершают кругооборот, и чем быстрее этот кругооборот, тем выше финансовые показатели.

Скорость оборота зависит от таких факторов как нормирование, технического уровня производственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения.

По данным таблицы 14 можно сделать следующие выводы: исследуемое предприятие ТОО «Шы?ыс К? ркем» довольно эффективно управляет своим собственным оборотным капиталом. Так, собственный оборотный капитал совершил полный цикл производства и обращения, принеся соответствующий доход в 2012 году — 327,8 раза, в 2013 году — 325,4 раза. Однако произошло значительное уменьшение оборачиваемости собственного оборотного капитала на 2.4%.

Таблица 14.

Показатели оборачиваемости собственного капитала по ТОО «Шы?ыс К? ркем».

Показатели. | Номер расчетной формулы. | Значение. | Отклонение, %. | |

Коэффициент оборачиваемости собственного оборотного капитала. | 327,8. | 325,4. | — 2,4. | |

Продолжительность одного оборота в днях собственного оборотного капитала. | 1,09. | 1,11. | +0,02. | |

Привлечение (высвобождение) в связи с замедлением ускорением) оборачиваемости собственного оборотного капитала. | +3441,6. | ; |

За счет увеличения сроков продолжительности одного оборота в днях собственный оборотного капитала в 0,02 раза, на предприятии ТОО «Шы?ыс К? ркем дополнительно необходимо привлечь собственный капитал в связи с замедлением оборачиваемости как минимум на сумму 3441,6 тыс.тенге.

В целом, характеризуя эффективность использования собственного капитала на предприятия можно сделать следующие краткие выводы:

- — доля собственного капитала, находящаяся в обороте имеет устойчивую тенденцию к повышению — за отчетный период сумма собственного оборотного капитала увеличилась в целом на 59 027 тыс.тенге.

- — характеризуя соотношение собственных и заемных средств в формировании оборотного капитала ТОО «Шы?ыс К? ркем можно сформулировать следующее: за анализируемый период оборотный капитал ТОО «Шы?ыс К? ркем» больше, чем на 50% сформирован за счет заемных средств, На начало 2012 года ситуация несколько стабилизировалась, но все же доля заемного капитала предприятия преобладает в источниках формирования оборотного капитала предприятия ТОО «Шы?ыс К? ркем (50,7%), гарантия погашения внешнего долга не обеспечивается.

- — коэффициент маневренности на предприятии ТОО «Шы?ыс К? ркем также не отвечает ограничениям на него. (>0.5)

- — увеличение собственного оборотного капитала произошло, главным образом, за счет увеличения сумм уставного, резервного капиталов, а также суммы нераспределенного дохода на 43 781 тыс.тенге.

Таким образом, можно признать, что ТОО «Шы?ыс К? ркем, хотя и обладает неоптимальной величиной собственного оборотного капитала, все же довольно эффективно управляет им. Маневренность капитала повышается, величина его постепенно увеличивается. При таких темпах в дальнейшем стабилизируется финансовое положение предприятия, зависящее от равновесия между активами и источниками их формирования.

Показатель рентабельности собственного капитала в 2012 году составлял 0,63, а в 2013 году — 1,26, т. е. рентабельность собственного капитала ТОО «Шы?ыс К? ркем» повысилась в 2012 году, что положительно характеризует эффективность использования собственного капитала на предприятии.

В области анализа оборачиваемости собственного оборотного капитала можно сделать вывод, что ТОО «Шы?ыс К? ркем» довольно эффективно управляет своим собственным оборотным капиталом. Однако произошло значительное уменьшение оборачиваемости собственного оборотного капитала на 2.4% и увеличение срока продолжительности одного оборота в днях собственного оборотного капитала в 0,02 раза.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность предприятия к саморазвитию на фиксированный момент времени.

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями. Финансовые показатели — это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения — измерения и оценки сущности финансового.

Рассмотрим показатели, рассчитываемые в процессе оценки степени финансовой устойчивости и финансового риска предприятия.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т. е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственной нормы оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т. е. за счет заемных, средств.

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств — это запас финансовой устойчивости.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле[23]:

(7).

где Кн — коэффициент независимости;

Ск — собственный капитал;

Вб — авансированный капитал (итог, валюта баланса, т. е. общая сумма финансирования) .

Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Западные экономисты считают, что коэффициент независимости желательно поддерживать на достаточно высоком уровне. Это дает возможность поддерживать стабильную структуру источников средств. Именно такой структуре отдают предпочтение инвесторы и кредиторы. Чем больше у предприятия собственных средств, тем легче ему обеспечить бесперебойную работу и справиться с условиями рынка. Поэтому наиболее дальновидные предприниматели стремятся наращивать сумму собственного капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного дохода.

Ряд авторов книг по финансовому анализу считает, что для предприятий, функционирующих в условиях развитых рыночных отношений, минимальным значением, обеспечивающим достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, является отношение собственного капитала к общей его сумме на уровне 0,6. А. Д. Шеремет, О. В. Ефимова и др. оценивают минимальное значение этого показателя на уровне 0,5, который обеспечивает покрытие всех обязательств предприятия собственными средствами.

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена.

Выполнение приведенного выше ограничения коэффициента собственности на уровне 0,5—0,6 важно не только для заимодавцев, но и для самого предприятия. Поэтому аналитику необходимо изучить структуру источников средств и оценить ее, что позволяет установить рациональность размещения их. В рыночных условиях хозяйствования она осуществляется как внутренними, так и внешними пользователями информации. Внешние пользователи информации, например банки и кредиторы, оценивают изменение доли собственного капитала в общей сумме авансированного капитала с точки зрения финансового риска при заключении сделок, договоров.

Риск нарастает в том случае, если уменьшается доля собственного капитала. Изучение структуры капитала предприятия позволяет им судить о расширении или сужении деятельности предприятия. Уменьшение краткосрочных кредитов и увеличение собственного капитала может быть свидетельством сокращения деятельности предприятия. Но однозначно такого вывода сделать нельзя, так как доля этих средств может находиться и под влиянием других факторов — процентных ставок за кредит и на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то рационально увеличивать привлеченные средства. Если ситуация обратная, то целесообразно использовать собственный капитал.

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия. Данный коэффициент рассчитывается по формуле[24]:

(8).

где Кз — коэффициент зависимости;

Зк — привлеченный капитал;

Вб — авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле:

(9).

где Кф — коэффициент финансирования;

Ск — собственный капитал;

Зк — заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая — за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель — коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу.

Данный коэффициент, находится по формуле 4, обратной к формуле 3.

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

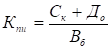

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций. Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т. е. определяется по формуле[25]:

(10).

где К — коэффициент финансовой устойчивости;

До — долгосрочные обязательства (долгосрочные кредиты и займы);

Вб — валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Таблица 15.

Показатели финансовой устойчивости ТОО «Шы?ыс К? ркем» за период 2012;2013 гг.

Наименование показателя. | Уровень показателя. | Изменение. | ||||||||||||||||||||||||||

на начало 2012 года. | на конец 2012 года. | на конец 2013 года. | ||||||||||||||||||||||||||

1 Коэффициент независимости (финансовой автономии) предприятия. | 0,711. | 0,688. | 0,737. | +0,026. | ||||||||||||||||||||||||

2 Коэффициент финансовой…

Рассмотрим подробнее процедуру аудиторской проверки. На предприятии ТОО «Шы?ыс К? ркем» в основном применяется система внутреннего аудита. Система внутреннего контроля включает в себя политику и процедуры, применяемые руководством субъекта с целью достижения упорядоченного и эффективного ведения бизнеса, включая сохранность активов, предотвращение мошенничества и ошибки, точность и полноту учетной документации, и подготовку своевременной и надежной финансовой отчетности. Политика контроля означает осведомленность и действия менеджмента в отношении системы внутреннего контроля и ее значимости для предприятия. Стиль руководства, культура производства, система ценностей, философия и стиль работы, организационная структура и подбор кадров — все это в совокупности составляет основу политики контроля. Общая политика контроля подразумевает создание систему внутреннего контроля на уровне высшего руководства, включая от дел внутреннего аудита. Изначально бухгалтерия предназначена для ведения внутреннего контроля. Любая процедура, выполняемая бухгалтером означает предварительный, текущий и последующий контроль за операциями. В некоторых странах мира по моральным качествам бухгалтера ставят после священника, что свидетельствует о честности и добропорядочности носителя этой профессий. Прежде чем приступить к планированию аудита, аудитор оценивает состояние системы внутреннего контроля, так как эффективная работа этой системы существенно сокращает масштаб внешнего аудита, соответственно — меньше процедур и затрат времени. Аудитор проверяет, соблюдались ли специфические процедуры контроля при создании системы внутреннего контроля посредством бухгалтерии. Прежде всего, установлена ли система выдачи разрешения на те или иные хозяйственные операции и виды деятельности. В этих целях определена ли соподчиненность должностных лиц с правом подписи финансовых документов исходя из сущности операции, размера денежных сумм. Закреплено ли такое право работника в должностных инструкциях или в приказе о приеме на работу. Субъект, допускающий применение электронной подписи обеспечил ли надежную защиту на использование и доступ к ним, то есть предусмотрены ли меры предосторожности и контроля. Разработана ли в бухгалтерии схема документооборота с указанием последовательности выписки документов, санкционирования операции подписями должностных лиц, завершая процедурами сдачи их в архив. Определены ли бухгалтерией формы бланков документов или выбраны из имеющихся на данный момент образцов. При этом необходимо проверить протестированы ли бухгалтерской службой реквизиты документов, насколько они раскрывают существа описываемой в них операции, учтены ли при этом требования бухгалтерского, статистического и оперативного (налогового) видов учета. Надежна ли система регистрации и сквозной нумерации документов. Обеспечивает ли эта мера полноту регистрации всех операции субъекта и сохранность информации на бумажном носителе. Какова система обеспечения сохранности электронной версии бухгалтерии, своевременно ли оформляются документы и регистры учета на бумажном носителе и закреплены ли они в переплет. Производятся ли сверки учетных данных с фактическими, кем «как часто меняются исполнители этих работ, не имеет ли место фактор срастания» . Распределены ли обязанности между работниками бухгалтерии образом, что намеренные и случайные ошибки, допущенные одним, выявляются другим бухгалтером. Предусмотрены ли условия, исключающие возможность и необходимость сговора между должностными лицами. В частности, произведено ли разделе обязанностей между лицами:

Соблюдается ли совокупность предоставления трудового отпуска бухгалтерам и другим должностным лицам. Оформлены ли договоры о материальной ответственности с лицами, имеющими доступ к активам предприятия. Не имеют ли работники какие-либо юридические ограничения для работы с ценностями. Соблюдается ли последовательность обработки информации в бухгалтерском учете: от первичных документов до финансовой отчетности. Таким образом, внутренний контроль выполняет, по меньшей мере, две функции: превентивную (предупредительную) и охранительную, то есть защитную. Хозяйственные операции всех видов подвергаются тестированию по основным направлениям внутреннего контроля с позиции реальности, полноты, разрешения, точности, классификации, учета, периодизации. Собственный капитал формируется за счет двух источников:

Собственный капитал — это активы субъекта после вычета его обязательств. Если вспомнить балансовое уравнение Активы = Капитал + Обязательства, то. Капитал = Активы — Обязательства. Следовательно, величина собственного капитала зависит от изменения активов и обязательств субъекта. Кроме того, второй источник капитала, указанный выше, тоже оказывает существенное влияние внутри группы, а именно на величину уставного капитала. Если деятельность субъекта завершена с результатом доход, то величина уставного капитала остаётся на уровне, если с убытком, то можно сделать вывод о том, что уменьшается уставный капитал как источник. Для полного изучения хозяйственной деятельности субъекта, аудитору необходимо установить взаимосвязь между основными направлениями внутреннего контроля и утверждениями руководства в финансовой отчетности. Рассмотрим подробнее каждый подпункт таблицы 16: О наличии: уставный капитал существует на дату отчетности. Для подтверждения его наличия, аудитор по балансу устанавливает наличие раздела «Собственный капитал», изучает статьи. Таблица 16. Взаимосвязь основных направлений контроля и утверждений в финансовой отчетности.

В первую очередь, сопоставляет сумму уставного капитала в балансе с объявленным размером в Уставе. По учредительному договору устанавливает состав учредителей, долю участия каждого из них. По бухгалтерским записям подтверждает фактический взнос учредителей и сопоставляет их с данными в Учредительном договоре. Выявляет своевременность пополнения уставного капитала, Разница между статьями «Уставный (акционерный) капитал», и «Неоплаченный капитал» дает информацию о фактической величине уставного капитала. Затем, по Главной книге определяет остатки на счетах капитала по видам (счета подгруппы 5000 «Уставный капитал», 5100 «Неоплаченный капитал»). По регистрам аналитического учета устанавливает достоверность расчетов с учредителями и подтверждает их надежность бухгалтерскими документами. Для подтверждения достоверности величины каждого вида капитала, аудитор проверяет правильность алгоритма расчетов и производит перерасчет этих данных. Результаты должны быть учтены при сопоставлении фактических и учетных данных. О правах и обязанностях: уставный капитал имеет соответствующее отношение к субъекту на дату отчетности. Для этого:

О явлении: операция или другое событие, связанные с уставным капиталом субъекта, произошли в течение отчетного периода. Для этого аудитор сопоставляет даты юридического документа на образование предприятия с датами первичных документов о I пополнении или изъятии уставного капитала, с отчетным периодом, I когда даны бухгалтерские проводки. О завершенности: отсутствуют неучтенный уставный капитал, хозяйственные операций и события, связанные с уставным капиталом, а также нет нераскрытых статей. Об отсутствии неучтенного имущества, внесенных в уставный капитал дают информацию результаты изучения бухгалтерских документов. Об отсутствии неучтенных хозяйственных операции и событий, связанных с уставным капиталом дает информацию трассирование (сличение данных по схеме «документы — регистры — документы»), а также результаты сверок с учредителями. Об отсутствии нераскрытых статей дают информацию пояснительной записки к финансовой отчетности и входящая информация по взаимоотношениям субъекта с государственными или другими деловыми партнерами. Об определении стоимости: уставный капитал отражаете соответствующей балансовой стоимости. В балансе уставный капитал отражается в размере объявленного капитала. Следует за ним неоплаченный капитал в размере фактической задолженности учредителей в круглых скобках. Аналогично представляется изъятый капитал в размере доли выбывшего учредителя. Итоговая сумма по трем вышеназванным статьям показывает действительную величину уставного капитала. Об измерении: операция и прочее событие, связанные с уставным капиталом учитываются по соответствующей сумме, а доходы или расходы отражаются в соответствующем периоде. Особо обращает внимание на своевременность отражения в учете операции по расчетам с учредителями. О представлении и раскрытии: статья раскрывается, классифицируется и описывается в соответствии с установленными требованиями. В пояснительной записке отражаются уставные требования, состав и доли учредителей, порядок образования и использования капитала. Специфическими задачами аудита уставного капитала являются установление:

Кроме уставного капитала на предприятиях создается прочие Одним из них является резервный капитал. Он создается с целью выплаты дивидендов по привилегированным акциям в отчетном периоде, если финансовый год завершен с убытком, покрытия самих убытков и поддержания уставного капитала на заданном уровне. Минимальный размер резервного капитала установлен в пределах не менее 15% объявленного уставного капитала и должен создаваться в течение двух лет. В добровольном порядке любое другое предприятие может создавать резервный капитал. Порядок образования и использования оговаривается в учредительном договоре, поэтому на таких предприятиях для аудитора он является нормативным документом по резервному капиталу. Цели создания резервного капитала предприятия определяются учредителями и могут включать следующие мероприятия: развитие производства, финансирование социально-культурных потребностей работников, как-то приобретение жилья, транспортных средств специалистам, выдача ссуд на строительство жилья, оплаты учебы детей работников. Источником резервного капитала на любом предприятии является нераспределенный доход отчетного года. Другим немаловажным источником собственного капитала является дополнительно оплаченный капитал. Он представляет собой сумму превышения продажной стоимости акций над номинальной. В целях налогообложения такая разница в ценах акции только при первичной эмиссии является необлагаемым доходом акционерного общества, а в остальных случаях облагается налогом. Дополнительно неоплаченный капитал образуется в результате переоценки основных средств и учитывается на счете 5110 «Неоплаченный капитал». В процессе ликвидации, реализации и прочего выбытия средств, а также по результатам года соответствующая этого капитала признается как доход субъекта. Следовательно, аудитор должен тщательно проверить состав, источники образования собственного капитала, сопоставить остатки в балансе с данными регистров бухгалтерского учета и Главной книги. В ходе аудита прочего капитала аудитор проверяет утверждения в финансовой отчетности. О наличии: собственный капитал существует на дату отчетности. Для подтверждения его наличия, аудитор по балансу устанавливает наличие раздела «Собственный капитал», изучает статьи. Затем, по Главной книге определяет остатки на счетах капитала по видам (5410 «Неоплаченный капитал», 5410 «Резервный капитал, установленный учредительными документами»)/27/. По регистрам аналитического учета устанавливает достоверность расчетов с учредителями, операции по переоценке имущества и инвестиций, отчислений в резервный капитал и их использование. Для подтверждения достоверности величины каждого вида капитала, аудитор проверяет правильность алгоритма расчетов и производит перерасчет этих данных. Результаты должны быть учтены при сопоставлении фактических и учетных данных. О правах и обязанностях: собственный капитал имеет соответствующее отношение к субъекту на дату отчетности. Для этого:

О явлении: операция или другое событие, связанные с капиталами субъекта, произошли в течение отчетного периода. Для этого аудитор сопоставляет даты юридического документа на образование капитала с датами первичных документов, с отчетным периодом, когда даны бухгалтерские проводки. О завершенности: отсутствуют неучтенный капитал, хозяйственные операций и события, связанные с собственным капиталом, а также нет нераскрытых статей. Об отсутствии неучтенного имущества дают информацию результаты изучения бухгалтерских документов. Об отсутствии неучтенных хозяйственных операции и событий, связанных с собственным капиталом дает информацию трассирование (сличение данных по схеме «документы — регистры — документы»), а также результаты сверок с учредителями. Об отсутствии нераскрытых статей дают информацию анализ пояснительной записки к финансовой отчетности и входящая информация по взаимоотношениям субъекта с государственными или другими деловыми партнерами. Об определении стоимости: собственный капитал отражается по соответствующей балансовой стоимости. Резервный капитал указывается в сумме сальдо на отчетную дату. Дополнительно оплаченный капитал — как сальдо между положительным и отрицательным приростом стоимости акции. Дополнительно неоплаченный капитал — в сумме разницы между приростом стоимости актива и пересчитанного износа и суммой, восстановленной на доходы отчетного периода. Об измерении: операция и прочее событие, связанные с собственным капиталом учитываются по соответствующей сумме, а доходы или расходы отражаются в соответствующем периоде. Особо обращает внимание на правильность отчислений в резервный капитал, соблюдение предельного размера использования средств на конкретные цели. Проверяется также своевременность начисления доходов и расходов по капиталу. О представлении и раскрытии: статья раскрывается, классифицируется и описывается в соответствий с установленными требованиями. В пояснительной записке отражаются уставные требования, состав и доли учредителей, порядок образования и использования капитала по видам. |