Классификация затрат для принятия управленческих решений и планирования

Затраты, принимаемые и не принимаемые в расчет при оценках Когда рассматривается большое количество альтернатив, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой только те показатели, которые варьируются в зависимости от принятого решения, то есть те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, называют… Читать ещё >

Классификация затрат для принятия управленческих решений и планирования (реферат, курсовая, диплом, контрольная)

Одной из задач является подготовка информации для внутренних пользователей, необходимых для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

Поскольку управленческие решения обращены в перспективу, руководству необходима детальная информация об ожидаемых доходах и расходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятиями решения, выделяют следующие виды затрат:

Постоянные и переменные затраты Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т. е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т. е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

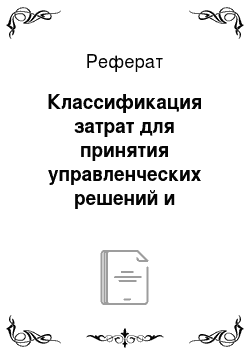

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) — стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а удельные переменные затраты на единицу продукции (удельные переменные затраты) — величина постоянная (рис. 2.1).

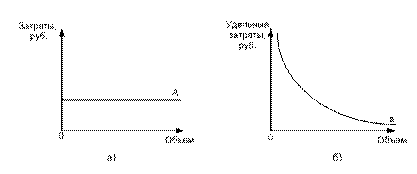

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Постоянные затраты — это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Постоянные затраты на единицу продукции (удельные постоянные затраты) снижаются ступенчато (рис. 2.2.2).

Рис. 2.2. Динамика совокупных (а) и удельных (б) постоянных затрат

На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты — это затраты растущие скачкообразно, т. е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает две составляющих: постоянную часть — абонентскую плату и переменную — междугородние переговоры.

При классификации затрат переменные и постоянные составляющие выделяются в самостоятельные статьи расходов, поэтому условно-переменные или условно-постоянные расходы не выделяются в отдельную группу.

Для описания степени реагирования переменных затрат на объем производства используют показатель — коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

К = Y/ X,.

где Y — темпы роста затрат, %;

Х — темпы роста деловой активности (объема производства, услуг, товарооборота), %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен 1 (К=1).

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше 1 (К > 1).

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности организации, называются дегрессивными. Значение коэффициента реагирования будет лежать при этом в следующем интервале: 0 < К < 1.

Следовательно, любые затраты в общем виде могут быть представлены формулой:

Y= А + bX,.

где Y — совокупные затраты, руб.; А — их постоянная часть, не зависящая от объемов производства, руб.; b — переменные затраты в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X — показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения.

Затраты, принимаемые и не принимаемые в расчет при оценках Когда рассматривается большое количество альтернатив, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой только те показатели, которые варьируются в зависимости от принятого решения, то есть те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, называют релевантными. Они учитываются при принятии решения. Показатели, которые остаются неизменными при всех альтернативных вариантах нецелесообразно принимать в расчет при оценках. Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, готовит свои отчеты таким образом, чтобы они содержали только релевантную информацию.

Пример:

Из расчетов можно сделать вывод, что компании выгодно производить компонент самой, т.к. будущие затраты станут меньше на 15 000 руб.

Безвозвратные затраты Безвозвратные затраты — это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не учитываются при принятии управленческих решений. Распространенными примерами необратимых затрат являются затраты по исследованию рынка и расходы на разработку, понесенные предприятием в процессе подготовки товара или услуги к реализации.

Вмененные (воображаемые) затраты Вмененные (воображаемые) затраты присутствуют лишь в управленческом учете. Их добавляют при принятии решений в случае ограниченности ресурсов, но в реальности их может и не быть. По существу — это упущенная выгода предприятия. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю.

Пример: Печь хлебопекарни работает на полную мощность в три смены и за неделю выпускает батонов нарезных на 10 тыс. руб. Оптовый покупатель предлагает пекарне новый недельный заказ по выпечке сдобы, что повлечет за собой дополнительные переменные затраты на сумму 3 тыс. руб. Какой должна быть минимальная цена договора?

Приняв заказ, пекарня откажется от дохода в 10 тыс. руб., получаемого ранее от выпечки батонов, т. е. по существу понесет убытки на 10 тыс. руб. Эту сумму предприятию необходимо учесть при обсуждении условий договора. Цена договора не может опуститься ниже 13 тыс. руб. (10 + 3). При этом 10 тыс. руб. — вмененные (воображаемые) затраты, или упущенная выгода предприятия.

Приростные и предельные затраты Приростные затраты — являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции. Правило принятия решения по приростным затратам / доходам следующее: если дополнительные доходы превышают дополнительные расходы, то следует принять решение, в противном случае — отклонить.

Предельные (маржинальные) затраты и доходы представляют собой дополнительные расходы / поступления только на одну дополнительную единицу выпускаемой продукции, в то время как приростные затраты / поступления отражают дополнительные расходы / поступления в результате выпуска некоторого количества добавочных единиц продукции.

Следует отметить, что приростные и маржинальные (предельные) издержки и доходы всегда являются релевантными, так как они и есть результат принятия решения.

Пример: Руководство рассматривает вопрос о создании в следующем году новой территории сбыта на севере страны. Предусматривается увеличить расходы на рекламу на 15 000 д.е. и ввести в штат дополнительную должность продавца — коммивояжера с жалованьем в 15 000 д.е. в год. Ожидается повышение проездных (командировочных) расходов на 1 200 д.е. в год. Объем годового планового задания по реализации продукции по существующей цене для новой территории сбыта составляет 10 000 ед. Ориентировочная стоимость переменных издержек производства составляет 5 д.е. на единицу продукции. Следует ли компании исходя из этого создавать новый район сбыта? На старом месте объем реализации составляет не менее 1 млн. д.е. а издержки не превышают 250 тыс. д.е.

Данное решение требует анализа только приростных доходов и затрат, которые могут появиться в результате создания новой территории сбыта, так как имеющийся объем доходов и связанных с ним затрат останется неизменным:

Приростные расх.=15 000+15000+1200=32 200 д.е.

Приростные доходы = 5*10 000=50000 д.е.

Прибыль = Доходы — Расходы = 50 000 — 32 200 = 18 800 д.е.

Вывод — данный проект следует принять, т.к. н будет приносить прибыль.

Планируемые и не планируемые затраты Планируемые — это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами, сметами они включаются в плановую себестоимость продукции. К ним относятся все производственные затраты организации.

Не планируемые — это затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции (потери от брака, простоев и т. п.). При использовании метода фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами.