Организационная структура управления ЗАО «Марпосадкабель»

Данные табл. 5 констатируют, каким образом изменялась структура дебиторской задолженности ЗАО «Марпосадкабель». Основным источником дебиторской задолженности является, задолженность, связанная с выполнением строительных и подрядных работ, суммы которых впоследствии после получения соответствующих документов, пойдут на увеличение стоимости, внеоборотных активов предприятия. За последние три года… Читать ещё >

Организационная структура управления ЗАО «Марпосадкабель» (реферат, курсовая, диплом, контрольная)

Организационная структура управления ЗАО «Марпосадкабель» представлена в Приложении 1.

Высшим органом управления ЗАО «Марпосадкабель» является общее собрание акционеров. Руководство текущей деятельностью предприятия осуществляется единоличным исполнительным органом — генеральным директором. Функции совета директоров общества осуществляет общее собрание акционеров общества. Генеральный директор назначается общим собранием акционеров на трехлетний срок. К компетенции генерального директора и правления относятся все вопросы руководства текущей деятельностью общества.

На ЗАО «Марпосадкабель» основное техническое средство управления является информационно-вычислительная техника, также присутствуют специальные базы данных. Управленческие решения принимаются на обоснованных данных бухгалтерской и экономической информации.

Существующие производственные мощности ЗАО «Марпосадкабель» позволяют выпускать до 6600 тонн эмальпроводов и 10 000 км проводов с пластмассовой изоляцией сечением жилы 1,0 мм2 (в одножильном исчислении) в год.

Основное техническое оборудование ЗАО «Марпосадкабель»:

- — волочильные машины: производство медной проволоки диаметром от 0,05 до 1,80 мм (ВСК-13; DHC, DHLC 0.25 (Венгрия); DHC, DHLC 0.40 (Венгрия); DHC, DHLC 1.25 (Венгрия)).

- — экструзионные линии: изготовление шнуров, проводов и кабелей с пластмассовой изоляцией и оболочкой (НТ-45 (Венгрия), АЧМ-45, МЕ-63 (Германия), МЕ-125 (Германия)).

- — эмальагрегаты (Венгрия): производство круглых медных эмалированных проводов номинальным диаметром от 0,05 до 1,80 мм (PGZ 4/9, PGZ 5/15, PGZ 15/40, PGZ 30/110, PGZ 60/180).

- — другое оборудование: крутильное, перемоточное, металлообрабатывающее, деревообрабатывающее, термопластавтоматы.

Основные технико-экономические показатели деятельности ЗАО «Марпосадкабель» за 2010;2012 гг. представлены в табл. 1.

Таблица 1 Основные технико-экономические показатели деятельности ЗАО «Марпосадкабель» за 2010;2012 г.

Показатели. | Годы. | Изменение. (+,-). | Темп изменения, %. | ||||

|

|

|

| ||||

Выручка от реализации продукции, работ, тыс. руб. | 246,4. | 134,4. | |||||

Среднегодовая стоимость основных производственных фондов, тыс. руб. | 9499,5. | 11 940,5. | — 120,5. | 98,7. | 125,7. | ||

Выручка на 1 рубль стоимости основных фондов, руб. | 10,7. | 26,7. | 28,6. | 1,9. | 249,5. | 107,1. | |

Численность персонала, чел. | 156,3. | 118,7. | |||||

Выручка на одного работающего, руб. | 2145,8. | 3383,3. | 3831,2. | 1237,5. | 447,9. | 157,7. | 113,2. |

Среднемесячная оплата труда, руб. | 103,4. | 114,3. | |||||

Себестоимость реализованных товаров, работ, тыс. руб. | — 43 291. | 68,1. | 344,7. | ||||

Затраты на 1 рубль реализованной продукции, руб. | 1,32. | 0,36. | 0,93. | — 0,96. | 0,57. | 27,3. | 258,3. |

Коммерческие расходы, тыс. руб. | в 4 раза. | 141,6. | |||||

Прибыль (убыток) от продаж, тыс. руб. | 230,8. | 121,0. | |||||

Прибыль (убыток) до налогообложения, тыс. руб. | — 5804. | 32,6. | в три раза. | ||||

Чистая прибыль (убыток), тыс. руб. | в три раза. | 126,0. | |||||

Рентабельность (убыточность) продаж (%). | 4,76. | 4,46. | 4,01. | ; | ; | ; | ; |

Согласно данным табл. 1, в 2011 г. по сравнению с 2010 г. выручка от продажи товаров возросла на 146,4%, в 2012 г. по сравнению с 2011 г. также возросла на 34,4%. При этом себестоимость реализации товаров, продукции, работ, услуг в 2011 г. по сравнению с 2010 г. снизилась на 68,1%, т. е. 43 291 тыс. руб., в 2012 г. возросла на 225 771 тыс. руб., почти в 2 раза. Отрицательным моментом является в 2011 г. по сравнению с 2010 г. рост коммерческих расходов предприятия в 4 раза, т. е. 2010 г. было 83 тыс. руб., а в 2011 г. 397 тыс. руб., в 2012 г. увеличение на 165 тыс. руб. (41,6%). Это связано с тем, что у ЗАО «Марпосадкабель» возросли затраты, связанные с хранением продукции, отгрузкой и реализацией товаров, при затаривании на складах, расходы на доставку товара, оплату транспортно-экспедиционных организаций, комиссионные сборы и отчисления, затраты на рекламу, прочие расходы по сбыту. В 2011 г. произошло снижение прибыли до налогообложения в размере 5804 тыс. руб. и составило 2803 тыс. руб. Положительным моментом явился рост прибыли до налогообложения в 2012 г. на 352,6%, чистой прибыли предприятия в 2012 г. по сравнению с 2011 г. на 26,0%.

Произошел рост выручки ЗАО «Марпосадкабель». В 2010 г. она составила 102 999 тыс. руб., в 2011 г. 253 746 тыс. руб. В 2011 г. по сравнению с 2010 г. предприятие получило прибыль в размере 11 306 тыс. руб. за счет увеличения выручки на 12 375 тыс. руб., что на 57,7% больше. В 2012 г. прибыль от продаж составила 13 683 тыс. руб. Чистая прибыль предприятия в 2012 г. соответственно составила в размере 7854 тыс. руб. Это, прежде всего, связано с увеличением выручки от проданной продукции в 2012 г. на 87 234 тыс. руб., или на 25,7%, увеличением основных фондов на 2441 тыс. руб.

Среднесписочная численность работников в 2011 г. составила 75 чел., когда в 2010 г. численность работников была 48 чел. С увеличением среднесписочной численности увеличились и расходы на оплату труда. Объем деятельности за отчетный 2011 г. составляет 253 746 тыс. руб., а в 2010 г. на 150 747 тыс. руб. (46,4%) ниже. Затраты ЗАО «Марпосадкабель» в 2010 г. равны 86 234 тыс. руб., а в 2011 г. они увеличились на 146 932 тыс. руб., т. е. 37% и составили 233 166 тыс. руб. Средняя заработная плата за 2010 г. составила 377,040 тыс. руб., а в месяц 7855 руб. Соответственно за 2011 г. годовая средняя заработная плата составила 609 тыс. руб., а месячная 8120 руб., в 2012 г. годовая средняя заработная плата 825,920 тыс. руб., а месячная — 9280 руб. прибыль рентабельность затраты Затраты на 1 рубль реализованной продукции за 2010 г., 2011 г., 2012 г. составили соответственно, 1,32 руб., 0,36 руб. и 0,93 руб. Следует отметить, что рентабельность продаж предприятия за 2010 г. и 2011 г. составляет, соответственно, 4,76% и 4,46%, а в 2012 г. такой показатель, равен 4,01%.

Предприятию необходимо провести следующие мероприятия по увеличению прибыли и преодолению кризисных последствий:

- ? увеличить выручку от проданной продукции за счет реализации большего количества товаров;

- ? снижения себестоимости проданных товаров путем закупки товаров у поставщиков по более низким ценам, а также сокращению административно-управленческого персонала;

- ? снижения коммерческих расходов, в основном на оплату услуг транспортно-экспедиционных организаций, т.к. организация пользуется услугами грузотакси.

- ? поиска более выгодных рынков сбыта;

- ? реализация в более оптимальные сроки.

В таблице 2 отражена структура имущества (актива) ЗАО «Марпосадкабель» и источников его формирования.

Таблица 2 Состав и структура имущества (активов) ЗАО «Марпосадкабель» за 2010;2012 г. (тыс. руб.).

Показатели. | Годы. | Изменение (+, -). | Темп изменения, %. | Структура, %. | ||||||

2011 г. от. 2010 г. | 2012 г. от. 2011 г. | 2011 г. к. 2010 г. | 2012 г. к. 2011 г. | |||||||

Внеоборотные активы — всего, в т. ч.: | 104,4. | 167,5. | 20,8. | 16,6. | 19,5. | |||||

Основные средства. | 104,8. | 142,5. | 16,5. | 13,2. | 13,4. | |||||

Незавершенное строительство. | — 272. | 89,0. | 2,9. | 4,3. | 2,9. | 6,0. | ||||

Долгосрочные финансовые вложения. | ||||||||||

Отложенные налоговые активы. | — 243. | 27,9. | 0,5. | 0,1. | ||||||

Оборотные активы — всего, в т. ч.: | 137,6. | 136,4. | 79,2. | 83,4. | 80,5. | |||||

Запасы. | 151,3. | 151,7. | 49,2. | 57,0. | 61,2. | |||||

НДС по приобретенным ценностям. | — 14. | 95,6. | 327,5. | 0,6. | 0,4. | 0,9. | ||||

Дебиторская задолженность. (краткосрочная). | 111,4. | 104,7. | 28,4. | 24,3. | 18,0. | |||||

Краткосрочные финансовые вложения. | — 633. | 0,9. | ||||||||

Денежные средства. | — 140. | 100,4. | 74,3. | 0,95. | 0,7. | 0,4. | ||||

Прочие оборотные активы. | — 103. | 0,1. | ||||||||

Итого активов. | 130,7. | 141,2. | 100,0. | 100,0. | 100,0. |

Данные табл. 2 свидетельствуют о том, что активы организации в отчетном году несколько увеличились. В 2012 г. увеличение активов по сравнению с 2011 г. составило 41,2%, то есть 105 138 тыс. руб. Рост величины внеоборотных активов организации связан, в основном, с ростом следующих позиций актива баланса. Внеоборотные активы в 2010 г. составили 11 865 тыс. руб., в 2011 г. — 12 383 тыс. руб., в 2012 г. произошло увеличение на 8092 тыс. руб. или на 67,5%., в том числе за счет роста основных фондов на 4188 тыс. руб. (на 42,5%), и составили 14 034 тыс. руб. В 2011 г. стоимость основных фондов по сравнению с 2010 г. увеличилась на 453 тыс. руб. или на 4,8%, и составила 9846 тыс. руб. В отношении незавершенного производства в 2011 г. произошло снижение на 272 тыс. руб. или 89%, а в 2012 г. увеличение на 4188 тыс. руб. и составило 6348 тыс. руб. Оборотные активы в целом выросли в 2011 г. на 16 954 тыс. руб. или на 37,6%, в 2012 г. на 22 591 тыс. руб. или на 36,4%, в т. ч. запасы на 21 926 тыс. руб. (51,7%), дебиторская задолженность увеличилась на 854 тыс. руб. (4,7%). Оборотные активы в 2010 г. составили 45 117 тыс. руб., в 2011 г. 62 071 тыс. руб. Запасы в 2011 г. увеличились на 14 386 тыс. руб. по сравнению с 2010 г. (51,3%), что произошло в основном за счёт увеличения запаса материалов.

Дебиторская задолженность увеличилась в 2011 г. на 1844 тыс. руб., в свою очередь и увеличилась кредиторская задолженность на 758 тыс. руб. В 2012 г. общая сумма денежных средств снизилась на 74,3%, т. е. на 140 тыс. руб. Это изменение оценивается отрицательно. Уменьшение доли денежных средств, свидетельствует о снижении ликвидности оборотных активов их оборачиваемости. В результате опережающего роста оборотных средств над ростом внеоборотных активов, доля оборотных активов в имуществе предприятия увеличилась за 2012 г. с 83,4% до 80,5%.

Структура имущества (пассивов) ЗАО «Марпосадкабель» за 2010;2012г. представлена в табл. 3.

Таблица 3 Состав и структура источников средств (пассива) ЗАО «Марпосадкабель» за 2010;2012 г. (тыс. руб.).

Показатели. | Годы. | Изменение (+,-). | Темп изменения, %. | Структура, %. | ||||||

2011 г. от. 2010 г. | 2012 г. от. 2011 г. | 2011 г. к. 2010 г. | 2012 г. к. 2011 г. | |||||||

Капитал и резервы — всего, в т. ч.: | 118,0. | 153,0. | 47,5. | 42,9. | 46,5. | |||||

Уставный капитал. | 43,9. | 33,6. | 23,8. | |||||||

Добавочный капитал. | ||||||||||

Резервный капитал. | ||||||||||

Нераспределенная прибыль. | 334,9. | 334,0. | 3,6. | 9,3. | 22,7. | |||||

Долгосрочные пассивы — всего. | 0,03. | 40,5. | ||||||||

Заемные средства. | 40,0. | |||||||||

Отложенные налоговые обязательства. | 0,03. | 0,5. | ||||||||

Краткосрочные пассивы — всего. | — 28 788. | 142,1. | 32,2. | 52,5. | 57,1. | 13,0. | ||||

Заемные средства. | — 22 002. | 199,2. | 7,3. | 20,9. | 31,9. | 1,6. | ||||

Кредиторская задолженность. | — 6786. | 104,2. | 63,8. | 31,6. | 25,2. | 11,4. | ||||

Итого пассивов. | 130,7. | 141,2. | 100,0. | 100,0. | 100,0. |

Согласно данных табл. 3 идет тенденция роста собственного капитала предприятия. В 2010 г. капитал и резервы составили 27 083 тыс. руб., в 2011 г. увеличение на 4869 тыс. руб. или на 18,0%. В 2012 г. собственный капитал составил 48 891 тыс. руб., т. е. увеличился по сравнению с 2011 г. на 53%., в том числе уставный капитал составил 25 010 тыс. руб. Нераспределенная прибыль предприятия в 2010 г. составила 2073 тыс. руб., в 2011 г. — 6942 тыс. руб., увеличилась на 23 881 тыс. руб. Заемный средства за 2012 г. уменьшились на 22 002 тыс. руб. (7,3%), заемные средства долгосрочных обязательств составили 42 070 тыс. руб. в т. ч. возобновляемая кредитная линия № 30 163 от 20.10.11 г. — 37 270 тыс. руб. Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств, способствует укреплению финансовой устойчивости предприятия.

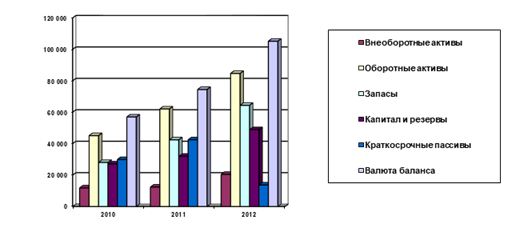

За период 2010;201 г. в балансе активов и пассивов ЗАО «Марпосадкабель» произошли следующие изменения (рис. 1).

Рис. 1. Графическая динамика статей баланса ЗАО «Марпосадкабель»

Следуя рис. 1 можно отследить, что постепенно увеличивается стоимость имущества. Объем оборотных и внеоборотных активов в целом вырос. Значительно увеличились запасы сырья, материалов в 2011 г. и в 2012 г. В 2012 г. произошло снижение краткосрочных обязательств.

В 2011 г. кредиторская задолженность увеличилась на 758 тыс. руб., в 2012 г. снизилась на 6786 тыс. руб. (63,8%), при росте объема продаж, что свидетельствует об улучшении платежной дисциплины предприятия. Снижение кредиторской задолженности произошло в основном за счет уменьшения кредиторской задолженности перед поставщиками и подрядчиками. Следует отметить, что общество не имеет просроченной задолженности перед бюджетом и персоналом. Доля собственного капитала в общем итоге баланса снизилась в 2011 г. снизилась до 42,9%, а доля заемных средств увеличилась до 31,9%. увеличилась в 2012 г. до 46,5% при уменьшении доли заемных средств до 1,6%.

Важнейшим фактором производства наряду с рабочей силой являются оборотные средства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения. Состав, структура и динамика источников средств: собственного и заемного капитала ЗАО «Марпосадкабель» за 2010;2012 г. представлены в табл. 4.

Таблица 4 Показатели состояния и структуры оборотных средств ЗАО «Марпосадкабель» за 2010;2012 г. (тыс. руб.).

Показатели. | На конец года. | Изменение (+,-). | Темп изменения, %. | ||||

2011 г. от. 2010 г. | 2012 г. от. 2011 г. | 2011 г. к. 2010 г. | 2012 г. к. 2011 г. | ||||

Запасы. | 151,3. | 151,6. | |||||

НДС по приобретенным ценностям. | — 14. | 95,6. | 327,5. | ||||

Дебиторская задолженность (долгосрочная). | |||||||

Дебиторская задолженность (краткосрочная). | 111,4. | 104,7. | |||||

Денежные средства. | — 140. | 100,4. | 74,3. | ||||

Итого. | 137,6. | 136,4. |

Данные табл. 4 показывают, что стоимость оборотных активов предприятия ежегодно возрастала и в 2012 г. составила 84 662 тыс. руб. Увеличение прежде всего связано с ростом запасов и денежных средств. Стоимость запасов в 2011 г. составила 42 446 тыс. руб., в 2012 г. произошло увеличение запасов на 21 926 тыс. руб., т. е. на 51,6%. Дебиторская задолженность в 2010 г. равна 16 198 тыс. руб., в 2011 г. показатель увеличился на 1844 тыс. руб. (11,4%) и составил 18 042 тыс. руб. В 2012 г. произошло увеличение дебиторской задолженности? 18 896 тыс. руб. (4,7%).

Денежные средства, по состоянию на 2010 г. составили 543 тыс. руб., в 2011 г. соответственно 545 тыс. руб. В 2012 г. снижение? 405 тыс. руб. (74,3%). Денежные средства потрачены на закупку материалов и погашения кредиторской задолженности, а также на закупку нового оборудования и усовершенствования производства.

Не в меньшей степени платежеспособность организации зависит от величины дебиторской задолженности. Динамика дебиторской задолженности ЗАО «Марпосадкабель» за 2010;2012 г. и ее структура представлены в табл. 5.

Таблица 5 Показатели состояния и структуры дебиторской задолженности ЗАО «Марпосадкабель» за 2010;2012 гг.

Показатели. | На конец года. | Изменение (+,-). | Темп изменения, %. | ||||

2011 г. от. 2010 г. | 2011 г. от. 2010 г. | 2011 г. к. 2010 г. | 2012 г. к. 2011 г. | ||||

Краткосрочная — всего, в т. ч.: | 111,4. | 104,7. | |||||

расчеты с покупателями и заказчиками. | — 7462. | 114,9. | 49,9. | ||||

прочая. | |||||||

Долгосрочная — всего. | |||||||

Итого. | 137,6. | 136,4. |

Данные табл. 5 констатируют, каким образом изменялась структура дебиторской задолженности ЗАО «Марпосадкабель». Основным источником дебиторской задолженности является, задолженность, связанная с выполнением строительных и подрядных работ, суммы которых впоследствии после получения соответствующих документов, пойдут на увеличение стоимости, внеоборотных активов предприятия. За последние три года прослеживается тенденция снижения задолженности покупателей и ее доли в структуре общей задолженности. В 2010 г. краткосрочная, составила 16 198 тыс. руб., далее показатель увеличился и в 2012 г. составил 18 896 тыс. руб. в т. ч. расчеты с покупателями и заказчиками в 2012 г. составили 7429 тыс. руб.(49,9%) %. Предприятие старается тщательно контролировать изменение дебиторской задолженности, так как ее увеличение повлекло к отвлечению средств из оборота.

Группировка активов по степени ликвидности, пассивов — по срочности погашения обязательств ЗАО «Марпосадкабель» за 2010;2012 гг. представлена в табл. 6.

Таблица 6 Группировка активов по степени ликвидности и пассивов по степени срочности погашения обязательств ЗАО «Марпосадкабель» за 2010;2012 г. (тыс. руб.).

Показатели. | Годы. | ||

АКТИВ. | |||

Наиболее ликвидные активы. | |||

Быстрореализуемые активы. | |||

Медленно реализуемые активы. | |||

Труднореализуемые активы. | |||

Баланс. | |||

ПАССИВ. | |||

Наиболее срочные обязательства. | |||

Краткосрочные пассивы. | |||

Долгосрочные пассивы. | |||

Постоянные пассивы. | |||

Баланс. |

Данные табл. 6 свидетельствуют, что сопоставление первой группы по активу и пассиву, отражающее соотношение текущих платежей и поступлений. Наиболее срочные обязательства преобладают над наиболее ликвидными активами. Существует тенденция увеличения текущей ликвидности в будущем. Из этого можно сделать вывод, об излишке медленно реализуемых активов в 2010 г. и 2012 г., и недостаточности средств для погашения срочных обязательств в течение 2010;2012 г.

Финансовые коэффициенты (показатели) платежеспособности ЗАО «Марпосадкабель» за 2010;2012 г. представлены в табл. 7.

Таблица 7 Показатели платежеспособности ЗАО «Марпосадкабель» за 2010;2012 г.

Показатели. | На конец года. | Изменение (+, -). | |||

2011 г. от. 2010 г. | 2012 г. от. 2011 г. | ||||

Общий показатель платежеспособности. | 0,01. | 0,7. | 1,4. | 0,69. | 0,7. |

Коэффициент абсолютной ликвидности. | 0,02. | 0,03. | 0,03. | 0,01. | ; |

Коэффициент промежуточной ликвидности. | 0,56. | 0,45. | 1,41. | — 0,11. | 0,96. |

Коэффициент текущей ликвидности. | 1,51. | 1,46. | 6,18. | — 0,05. | 4,72. |

Коэффициент маневренности функционирующего капитала. | 1,86. | 2,18. | 0,92. | 0,32. | — 1,26. |

Доля оборотных средств в активах. | 0,79. | 0,83. | 0,81. | 0,04. | — 0,02. |

Коэффициент обеспеченности собственными оборотными средствами. | 0,34. | 0,32. | 0,84. | — 0,02. | 0,52. |

Коэффициент текущей ликвидности. | 1,51. | 1,46. | 6,18. | — 0,05. | 4,72. |

Согласно данных табл. 7, динамика показателя общей платежеспособности ЗАО «Марпосадкабель» отрицательная. На 2010 г. и 2011 г. значение этого показателя значительно ниже нормы — исходя из этого, можно сделать вывод о неудовлетворительной платёжеспособности организации в целом. В 2012 г. показатель увеличился на 0,7 и составил 1,4. Коэффициент абсолютной ликвидности за весь анализируемый период ниже рекомендуемого значения от 0,02 до 0,03 (рекомендуемое значение 0,2−0,3), это показывает отсутствие финансовых вложений в организации. Коэффициент текущей ликвидности увеличился с 1,51 до 6,18 (превышает рекомендуемый уровень 1,5−2,0) за счет роста дебиторской задолженности при снижении кредиторской задолженности.

Коэффициент промежуточной ликвидности в 2010 г. составил 0,56, в 2011 г. показатель уменьшился на 0,11. В 2012 г. показатель составил 1,41, что положительно влияет на краткосрочные обязательства организации, которая может быть немедленно погашена за счет денежных средств, средств в краткосрочных финансовых вложениях, а также поступлений по расчетам (дебиторская задолженность). Коэффициент маневренности функционирующего капитала в 2010 г. составил 1,86, в 2011 г. произошло увеличение показателя на 0,32, а в 2012 г. уменьшение показателя в динамике, т. е. 0,92, что сказывается положительно.

Доля оборотных средств в активах зависит от отраслевой принадлежности организации. В общем, показатель выше нормы, в 2010 г. доля составила 0,79, в 2011 г. и 2012 г. соответственно 0,83 и 0,81. Коэффициент текущей ликвидности это главный показатель платежеспособности. На предприятии в 2010 г. данный коэффициент составил 0,51, в 2011 г. произошло снижение показателя на 0,05, но в 2012 г. коэффициент ликвидности составил 6,18 (что превышает нормальное значение 1,5−2) значит, организация всё же располагает некоторым объёмом свободных ресурсов, формируемых за счёт собственных источников. Такими ресурсами являются денежные средства, объём которых за 2011 г. и 2012 г. составляют 543 тыс. руб., краткосрочная дебиторская задолженность, прочие оборотные активы в 2011 г. составили 103 тыс. руб. Но все же на основании данных табл. 7 можно сделать вывод о недостаточно устойчивом положении ЗАО «Марпосадкабель».

Показатели финансовой устойчивости ЗАО «Марпосадкабель» за 2010;2012 г. представлены в табл. 8.

Таблица 8 Показатели финансовой устойчивости ЗАО «Марпосадкабель» за 2010;2012 гг.

Показатели. | На конец года. | Изменение (+, -). | |||

2011 г. от. 2010 г. | 2012 г. от. 2011 г. | ||||

Коэффициент автономии. | 0,47. | 0,43. | 0,46. | — 0,04. | 0,03. |

Коэффициент капитализации. | 1,10. | 1,33. | 1,15. | 0,23. | — 0,18. |

Коэффициент финансовой устойчивости. | 0,47. | 0,43. | 0,87. | — 0,04. | 0,44. |

Коэффициент маневренности собственных оборотных средств. | 0,27. | 0,26. | 0,67. | — 0,01. | 0,41. |

Коэффициент финансирования. | 0,90. | 0,75. | 0,87. | — 0,15. | 0,12. |

Данные табл. 8 свидетельствуют о том, что на начало 2012 г. относительные коэффициент финансовой устойчивости соответствует рекомендуемому значению, т. е. 0,87. Но в 2010 г. и 2012 г. показатель был ниже и соответственно был равен 0,47 и 0,43. Общество обладает недостаточной финансовой зависимостью: коэффициент автономии за отчетный год снизился с 0,47 до 0,43 и 0,46, что несколько ниже минимального значения 0,5. Коэффициент обеспеченности собственными оборотными средствами увеличился с 0,34 до 0,84 (рекомендуемое значение больше 0,1).

Коэффициент маневренности собственных оборотных средств в 2010 г. и 2011 г. составили 0,27 и 0,26, в 2011 г. показатель увеличился до 0,67. Коэффициент капитализации (плечо финансового рычага, коэффициент соотношения заемных и собственных средств) в 2010 г. и 2011 г. был равен 1,10 и 1,33. В 2012 г. 1,15 (рекомендуемое значение меньше 1,5). Коэффициент финансирования отражает величину собственных средств, приходящихся на 1 руб. заемных средств. В основном показатель уменьшался с 0,90 до 0,87 (рекомендуемое значение больше 0,7).

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости и продолжительности оборота средств. Дин…

Для действующего предприятия формирование основных фондов включает, прежде всего, следующие этапы:

- — инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов;

- — анализ соответствия существующего оборудования технологии и организации производства;

- — выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов.

Далее идет процесс переустановки действующего оборудования, приобретения, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений, а также путем модернизации и реконструкции.

Модернизация оборудования, зданий и сооружений означает их совершенствование и приведение в состояние, отвечающее современному техническому и экономическому уровню производства, путем их конструктивных изменений, замены и упрочения элементов, узлов и деталей, оснащения новыми приборами, автоматизации производственных процессов. Модернизация призвана повысить качество продукции, снизить затраты на производство. Модернизация частично устаревшего оборудования требует меньших затрат средств и труда, а также времени, чем строительство новых предприятий. Кроме этого, она позволяет в более короткие сроки получить необходимый прирост производства, способствует повышению фондоотдачи, так как полнее используется оборудование и отсутствуют затраты на пассивную часть основных фондов.

Реконструкция чаще всего может происходить в двух вариантах. При первом варианте в процессе реконструкции по новому проекту происходит расширение и переустройство существующих сооружений, цехов и др. При втором варианте заменяется и обновляется активная часть основных фондов (машины, оборудование, приборы и др.).

Новое строительство применяется для организации выпуска новой продукции, при диверсификации производства, перемещении производства на другую территорию, открытии новых природных месторождений и др. Окончательный выбор нового строительства или реконструкции проводится на основе экономического анализа.

Улучшение использования основных средств на предприятии достигается путем:

- — освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- — своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

- — приобретения высококачественных основных средств;

- — повышения уровня квалификации обслуживающего персонала;

- — своевременного обновления (особенно активной части) основных средств с целью недопущения чрезмерного морального и физического износа;

- — повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- — улучшения качества подготовки сырья и материалов к процессу производства;

- — повышения уровня механизации и автоматизации производства;

- — обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

- — совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования и др.

В практике учета и оценки основных фондов используют натуральную и стоимостную (денежную) формы. Натуральная форма оценки основных фондов необходима для: расчета производственной мощности предприятия; планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования и др. В качестве примера натуральных единиц основных фондов можно привести: наличные единицы (шт.), единицы мощности или производительности (м, кг, г, л, и т. д.; в единицу времени сек, мин, ч, сутки, месяц, год), единицы, характеризующие размеры основных фондов (габариты, вес, объем), единицы, характеризующие величину негативной работы, связанной с нарушением природной среды (выбросы вредных веществ в атмосферу, воду или почву, количество нарушенных земель и т. д.).

Денежная (стоимостная) оценка основных фондов необходима для решения следующих задач: планирование расширенного воспроизводства основных фондов, определении степени износа и размера амортизационных отчислений, показателей использования основных фондов, расчета их структуры, составления баланса предприятия.

Существуют следующие виды стоимостной оценки основных производственных фондов.

- 1) Оценка по первоначальной стоимости, т. е. по фактическим затратам на создание изготовление или приобретение производственных фондов, их доставку и монтаж, в ценах того года, в котором эти затраты были произведены. Этот вид оценки используется для определения нормы амортизации и размеров амортизационных отчислений.

- 2) Оценка по восстановительной стоимости, т. е. по стоимости воспроизводства основных производственных фондов в современных условиях. Необходимость оценки по восстановительной стоимости вызвана тем, что в связи с научно-техническим прогрессом либо инфляционными факторами одни и те же виды средств труда (станки, печи и т. д.), произведенные в разные годы, оцениваются различным образом. Это требует периодической переоценки основных фондов.

Восстановительная стоимость используется в следующих ситуациях: при покупке-продаже ранее приобретенных основных фондов; при определении реальной стоимости основных фондов, установленной в ходе инвентаризации, что может быть востребовано при изменении форм собственности, ликвидации предприятия или установления залоговой стоимости.

- 3) Оценка по остаточной стоимости основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

- 4) Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов.

Ликвидационная стоимость определяется по формуле:

(1.1).

где Фл — ликвидационная стоимость;

Фр — рыночная цена объекта;

Зл — Затраты, связанные с ликвидацией объекта Таким образом, основные фонды являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий [43. С.311].

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Сущность основных фондов можно охарактеризовать следующим образом:

- — они вещественно воплощены в средствах труда;

- — их стоимость по частям переносится на продукцию;

- — они сохраняют натуральную форму длительное время по мере износа;

- — возмещаются на основе амортизационных отчислений по истечении срока службы [48. С.184].

В условиях рыночных отношений, политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов. Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии:

- — создание;

- — потребление;

- — амортизация;

- — восстановление и возмещение.

Стадии воспроизводства основных фондов разделены на две части. Одна часть — это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть — это стадии, которые осуществляются внутри предприятия.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции [27. С.420].

Для действующего предприятия формирование основных фондов включает прежде всего следующие этапы:

- — инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов;

- — анализ соответствия существующего оборудования технологии и организации производства;

- — выбор (с учетом конкретной специфики производства и планируемого объема продукции) объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных фондов может осуществляться посредством ремонта (текущего, среднего и капитального) за счет амортизационных отчислений, а также путем модернизации и реконструкции.

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства? замена устаревших средств труда и капитальный ремонт, формы расширенного воспроизводства? новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. Так, за счет нового строительства вводятся в действие новые предприятия, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса. В период же, когда происходит спад производства и многие предприятия прекращают свою деятельность, предпочтение должно быть отдано реконструкции и техническому перевооружению действующих предприятий.

Реконструкция чаще всего может происходить в двух вариантах: при первом варианте в процессе реконструкции по новому проекту происходит расширение и переустройство существующих сооружений, цехов и т. п.; при втором варианте основная часть капитальных вложений направляется на обновление активной части основных фондов (машины, оборудование) при использовании старых производственных зданий и сооружений.

Обычно второй вариант реконструкции в хозяйственной практике называется техническим перевооружением. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост продукции со значительно меньшими материальными затратами и в более короткие сроки, чем строительство новых предприятий, и на этой основе увеличить производительность труда и снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических показателей до уровня аналогичного оборудования более совершенных конструкций [10. С.84].

Модернизация оборудования может проводиться по нескольким направлениям:

- — совершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

- — механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

- — перевод оборудования на программное управление.

Модернизация оборудования экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии [30. С.221].

В процессе воспроизводства основных фондов решаются следующие задачи:

- — возмещение выбывающих по различным причинам основных фондов;

- — увеличение массы основных фондов с целью расширения объема производства;

- — совершенствование видовой, технологической и возрастной структуры основных фондов, т. е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

- — как вклад в уставный капитал предприятия;

- — в результате капитальных вложений;

- — в результате безвозмездной передачи;

- — вследствие аренды [36. С.175].

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

(1.2).

где Фк? стоимость основных средств на конец года, тыс. руб.;

Фн? стоимость основных средств на начало года, тыс. руб.;

Фв? стоимость основных средств, вводимых в действие в течение года, тыс. руб.;

Фл? стоимость основных средств, ликвидируемых в течение года, тыс. руб.;

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели: коэффициент обновления основных фондов, коэффициент выбытия основных фондов, фондовооруженность труда, техническую вооруженность труда и др.

(1.3).

где Кобн? коэффициент обновления основных фондов;

Фв — стоимость основных фондов, вводимых в действие в течении года, тыс. руб.;

Фк — стоимость основных фондов на конец года, тыс. руб.;

(1.4).

где Квыб? коэффициент выбытия основных фондов.

Коэффициент прироста основных фондов:

(1.5).

где Кпр — коэффициент прироста основных фондов.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления и снижения физического износа основных производственных фондов.

Фондовооруженность труда (W):

(1.6).

где W — фондовооруженность труда, руб./чел.;

Ф — среднегодовая стоимость основных фондов, тыс. руб.;

N — среднегодовая численность ППП, чел.

Техническая вооруженность труда (Wтех):

(1.7).

где Wтех — техническая вооруженность труда, руб./чел.;

Факт — среднегодовая стоимость активной части основных фондов.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии [22. С.147].

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи (Фо). Он рассчитывается по формуле.

(1.8).

где V — объем произведенной или реализованной продукции за год в натуральном или стоимостном выражении;

Ф — среднегодовая стоимость ОПФ.

(1.9).

где tв — время с момента ввода основных средств и до конца года, мес.;

tл — время с момента выбытия основных фондов и до конца года, мес.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует, сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

(1.10).

Снижение фондоемкости на предприятии имеет большое значение, так как в этом случае требуется меньше основных средств для нормального обеспечения производственного процесса, а, следовательно, и капитальных вложений в производственные фонды [44. C.201].

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

Источники финансирования воспроизводства основных фондов могут быть как собственные, так и заемные.

Прежде всего предприятие ориентируется на использование собственных (внутренних) источников финансирования.

К источникам собственных средств предприятия для финансирования воспроизводства основных фондов относятся:

- — амортизация;

- — износ нематериальных активов;

- — прибыль, остающаяся в распоряжении предприятия,

- — бюджетные целевые ассигнования,

- — эмиссия акций.

Средства амортизационных отчислений являются первым источником собственных средств предприятия, они поступают в составе выручки от реализации на расчетный счет предприятия, и непосредственно с расчетного счета производится оплата всех расходов по различным направлениям капитальных вложений [16. С.142].