Пути совершенствования учета амортизационных отчислений

При проведении документа с установленным флажком «Начисление амортизации ОС» будет рассчитана амортизация тех объектов основных средств, для которых стоимость погашается посредством начисления амортизации и по которым амортизация не была начислена в течение отчетного периода другими документами. Например, документами «Передача ОС», «Подготовка к передаче ОС», «Списание ОС», «Операция… Читать ещё >

Пути совершенствования учета амортизационных отчислений (реферат, курсовая, диплом, контрольная)

На основании проведенного исследования можно видеть, что в целом учет амортизации в существующей программе бухгалтерского учета на предприятии организован на достаточно хорошем уровне.

Следует отметить, что в настоящее время существуют более современные и функциональные программы бухгалтерского учета, например, 1С: Бухгалтерия 8.

Я предлагаю предприятию ООО «Лава-1» перейти на более усовершенствованную программу 1С: Бухгалтерия 8, так как эта программа разработана с учетом всех изменений законодательства по бухгалтерскому и налоговому учету и позволяет вести автоматизированный учет от первичных документов до отчетов любой степени сложности.

При ведении учета в программе для правильного начисления амортизации необходимо верно отразить информацию при вводе данных об объектах основных средств. Принятие основных средств к бухгалтерскому учету фактически означает ввод их в эксплуатацию и оформляется актом (накладной) приемки-передачи основных средств по типовой форме ОС-1.

Для отражения в учете этого факта хозяйственной деятельности в «1С: Бухгалтерии 8» предназначен документ «Принятие к учету ОС». Его следует использовать для зачисления на баланс организации (по дебету счета 01.1 «Основные средства в организации») основных средств, ввод в эксплуатацию которых оформляется актом, но форме ОС-1.

Форма документа содержит четыре закладки (рис. 2).

Документ «Принятие к учету ОС» предназначен для отражения принятия основных средств к бухгалтерскому и налоговому учету.

Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию. Принятие к учету основных средств отражается в бухгалтерском и налоговом учете.

Рисунок 2 — Закладка «Основные средства» документа «Принятие к учету ОС».

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой «Заполнить» в командной панели табличной части. При выборе в выпадающем меню пункта «По наименованию» табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Данный документ формирует проводки по бухгалтерскому и налоговому учету, а так же изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию об основных средствах.

Регистры учета первоначальных сведений (например) по всем видам учета могут быть заполнены только этим документом или документом «Ввод начальных остатков по ОС».

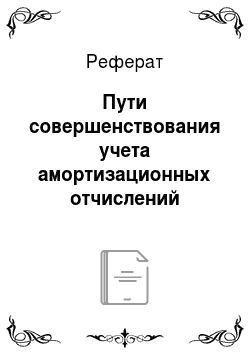

На закладке «Общие сведения» (рис. 3), выбирают способ отражения расходов по амортизации (погашению стоимости) из одноименного справочника, который заполняется бухгалтером предварительно или по ходу отражения операции.

Рисунок 3 — Закладка «Общие сведения» документа «Принятие к учету ОС».

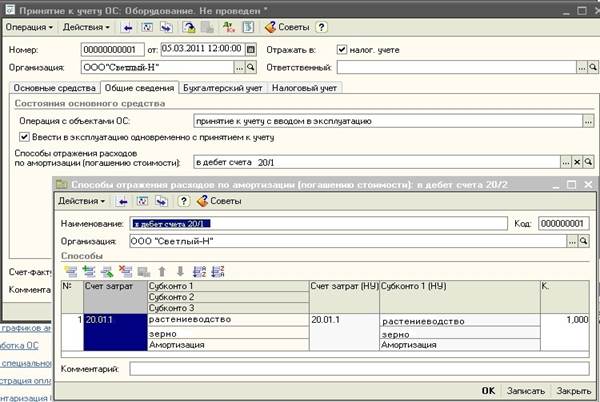

На закладке «Бухгалтерский учет» (рис. 4) при выборе порядка учета «Начисление амортизации» становятся доступны для заполнения параметры учета амортизации: счет начисления амортизации, способ, срок полезного использования в месяцах.

Рисунок 4 — Закладка «Бухгалтерский учет» документа «Принятие к учету ОС».

При установленном флажке «Начислять амортизацию» амортизация будет начисляться ежемесячно с 1 числа следующего месяца, расчет производится исходя из установленного срока полезного использования в месяцах и способа начисления амортизации.

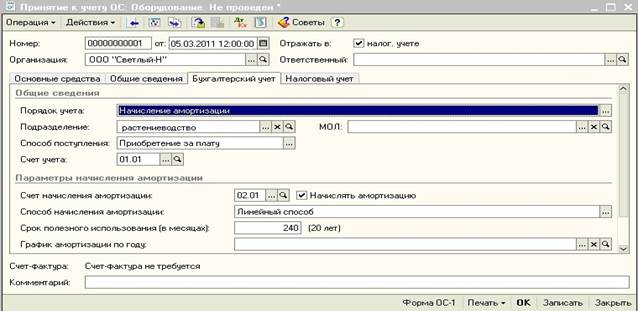

Аналогичная информация указывается и на закладке «Налоговый учет» (рис. 5).

Рисунок 5 — Закладка «Налоговый учет» документа «Принятие к учету ОС».

На этой же закладке при необходимости можно указать параметры амортизационной премии (рис. 6). Амортизационная премия — это часть стоимости основного средства (не более 10%, в некоторых случаях, 30%), которую разрешается списать на расходы при первом начислении амортизации по этому основному средству. При этом дальнейшее начисление амортизации происходит исходя из первоначальной стоимости основного средства, уменьшенной на сумму амортизационной премии.

Рисунок 6 — Настройки амортизационной премии Для включения амортизационной премии в состав расходов необходимо установить флаг «Включить амортизационную премию в состав расходов (п. 1.1 ст. 259 НК РФ)» в разделе «Амортизационная премия» на закладке «Налоговый учет». Там же указывается размер амортизационной премии (в процентах), а также «Счет учета затрат» и соответствующая ему аналитика для отнесения расходов по амортизационной премии.

Порядок учета расходов по амортизационной премии определяется в учетной политике организации, на закладке Налоговый учет. По умолчанию расходы по амортизационной премии учитываются отдельно от расходов на амортизацию, однако существует возможность учитывать амортизационную премию на тех же счетах налогового учета, что и амортизацию. В этом случае указывать счет учета расчетов по амортизационной премии не требуется.

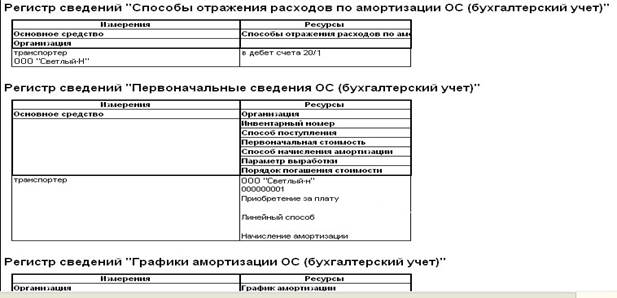

В результате проведения данного документа формируются проводки по дебету счета 01 и кредиту 08, кроме того, в различных регистрах сведений отражается вся необходимая для дальнейшего учета информация. Например, в нашем случае, параметры амортизации отражаются в регистрах (рис. 7).

Рисунок 7 — Отражение информации в регистрах сведений Документ «Выработка ОС» (рис. 8) используется при выбранном способе амортизации ОС «пропорционально объему продукции (работ)» для фиксирования объема продукции, произведенной в текущем месяце.

Рисунок 8- Документ «Выработка ОС».

При способе списания стоимости ОС «пропорционально объему продукции (работ)» начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого объема продукции (работ) за весь срок полезного использования объекта ОС.

При заполнении документа «Принятие к учету ОС» на закладке «Бухгалтерский учет» следует выбрать способ начисления амортизации «пропорционально объему продукции (работ)», указать параметр выработки и предполагаемый объем выработки.

Для того, чтобы при закрытии месяца амортизация рассчитывалась исходя из объема продукции, произведенной в отчетном периоде (месяце), его следует зафиксировать в документе «Выработка ОС».

При этом количество документов «Выработка ОС» в отчетном периоде не имеет значения, т.к. программа будет анализировать суммарный объем выработки за отчетный период (месяц). Допустимо фиксировать объем выработки за отчетный период как одним документом, так и несколькими.

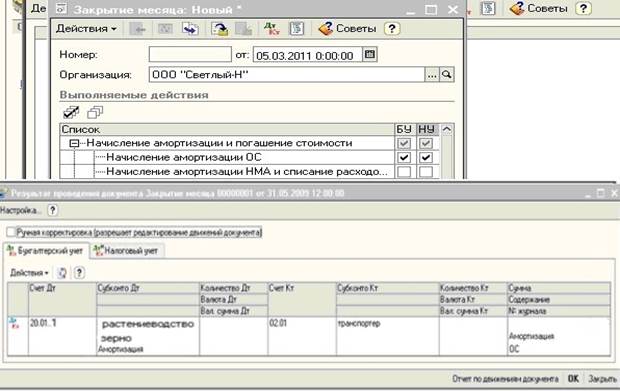

Собственно начисление амортизации в программе 1С: Бухгалтерия производится документом «Закрытие месяца» (рис. 9). Это документ, который проводит большую часть регламентных операций по бухгалтерскому и налоговому учету.

Рисунок 9 — Документ «Закрытие месяца» и результат его проведения Документ состоит из перечня статей регламентных операций бухгалтерского и налогового учета, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

При проведении документа с установленным флажком «Начисление амортизации ОС» будет рассчитана амортизация тех объектов основных средств, для которых стоимость погашается посредством начисления амортизации и по которым амортизация не была начислена в течение отчетного периода другими документами. Например, документами «Передача ОС», «Подготовка к передаче ОС», «Списание ОС», «Операция (бухгалтерский и налоговый учет)». Одновременно с начислением амортизации в налоговом учете производится расчет постоянных и временных разниц в оценке амортизации.

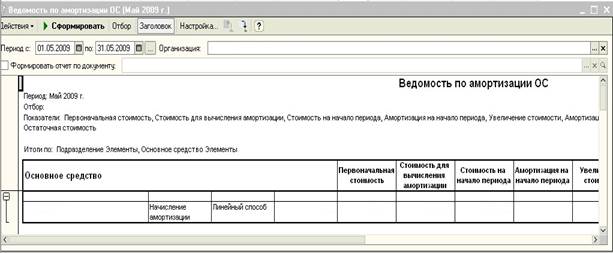

По счету 02 «Амортизация основных средств» в программе 1С: Бухгалтерия предусмотрены различные отчеты. В отчете «Ведомость амортизации ОС» (рис. 10) можно вывести данные о начисленной за период амортизации основных средств.

Рисунок 10- Отчет «Ведомость амортизации ОС».

В отчете можно установить быстрый отбор по основным средствам. Данные об амортизации выводятся по данным бухгалтерского учета.

Кроме того, по 02 счету в программе можно сформировать различные стандартные отчеты, такие, как оборотно-сальдовая ведомость по счету, анализ счета, карточка счета, анализ субконто и др.

Как видим, программа 1С: Бухгалтерия 8 предоставляет более широкие возможности учета амортизации основных средств, чем применяемая на предприятии.