Составление формы бухгалтерской отчетности в установленные законодательством сроки

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит… Читать ещё >

Составление формы бухгалтерской отчетности в установленные законодательством сроки (реферат, курсовая, диплом, контрольная)

Бухгалтерская отчетность организации

Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получают в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

Бухгалтерский баланс Одним из признаков юридического лица согласно статьи 48 ГК РФ является наличие у него самостоятельного бухгалтерского баланса, свидетельствующего об имущественной обособленности хозяйствующего субъекта. По бухгалтерскому балансу определяют финансовый результат работы организации в виде наращения собственно капитала за отчетный период, на основе которого судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы.

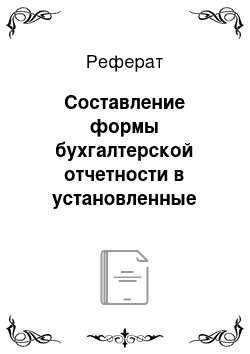

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учета имущества стали называть активом, долги (обязательства) — пассивом. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. Рассмотрим схему построения бухгалтерского баланса на рисунке 1 (см. рис.1).

Рисунок 1. Схема составления бухгалтерского баланса.