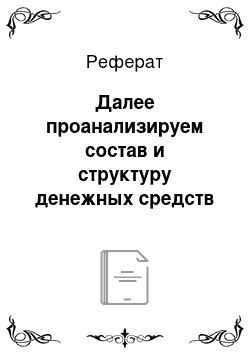

Далее проанализируем состав и структуру денежных средств за 2006-2008 гг

Из таблицы видно, что в 2008 году денежные средства уменьшились по сравнению с 2006 годом на 62,62% и с 2007 г. на 90,40%. При этом денежные средства в кассе возросли по сравнению с 2006 г. на 210,0%, а по сравнению с 2007 г. уменьшились на 86,08%. На расчетном счете денежные средства в 2008 году уменьшились по сравнению с 2006 и 2007 гг., соответственно на 87,88% и 94,47%. Наибольшую долю… Читать ещё >

Далее проанализируем состав и структуру денежных средств за 2006-2008 гг (реферат, курсовая, диплом, контрольная)

Таблица 14 — Состав и структура денежных средств за 2006;2008 гг.

Показатели. | Годы. | Изменение 2008 г. в % к уровню. | ||||||

тыс. тенге. | %. | тыс. тенге. | %. | тыс. тенге. | %. | |||

217,0. | 8,48. | 4833,5. | 48,51. | 672,8. | 70,34. | 210,00. | — 86,08. | |

2341,8. | 91,52. | 5131,1. | 51,49. | 283,8. | 29,66. | — 87,88. | — 94,47. | |

Итого. | 2558,8. | 9964,6. | 956,6. | — 62,62. | — 90,40. | |||

Информация: Оборотно-сальдовая ведомость АО «Аэропорт «Коркыт Ата» за 2006;2008 гг. |

Из таблицы видно, что в 2008 году денежные средства уменьшились по сравнению с 2006 годом на 62,62% и с 2007 г. на 90,40%. При этом денежные средства в кассе возросли по сравнению с 2006 г. на 210,0%, а по сравнению с 2007 г. уменьшились на 86,08%. На расчетном счете денежные средства в 2008 году уменьшились по сравнению с 2006 и 2007 гг., соответственно на 87,88% и 94,47%. Наибольшую долю в денежных средствах на 2008 год занимают денежные средства в кассе (70,34%).

На основе таблицы 14 построим диаграмму.

Рисунок 11 — Динамика состава денежных средств в АО «Аэропорт «Коркыт Ата».

В заключение, делая вывод по анализу денежных средств в целом, можно сказать, что показатели денежных средств в 2008 году ухудшились по сравнению с двумя предыдущими годами. По текущей деятельности преобладает отток денежных средств. Это говорит о том, что полученных денежных средств недостаточно для того, чтобы обеспечить текущие платежи предприятия.

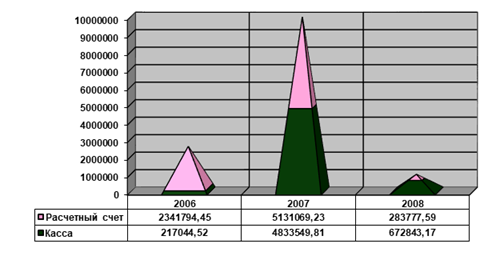

В процессе анализа и управления дебиторской задолженностью АО «Аэропорт «Коркыт Ата» нужно изучить динамику, состав дебиторской задолженности.

Таблица 15 — Состав и структура дебиторской задолженности за 2006;2008 гг.

Показатели. | Годы. | Изменение 2008 г. в % к уровню. | ||||||

тыс. тенге. | %. | тыс. тенге. | %. | тыс. тенге. | %. | |||

16 726,7. | 99,99. | 5077,5. | 99,57. | 13 810,8. | — 17,43. | |||

1,5. | 0,01. | 21,9. | 0,43. | — 100. | — 100. | |||

Итого. | 16 728,2. | 5099,4. | 13 810,8. | — 17,44. | 170,83. | |||

Информация: Оборотно-сальдовая ведомость АО «Аэропорт «Коркыт Ата» за 2006;2008 гг. |

В целом в 2008 году дебиторская задолженность увеличилась по сравнению с 2007 годом на 170,83% и уменьшилась по сравнению с 2006 годом на 17,44%. Если рассматривать дебиторскую задолженность покупателей, то результаты почти не изменяются.

Дебиторская задолженность работников в 2008 году отсутствует. Это говорит о том, что задолженность за прошлые года была погашена, а новая дебиторская задолженность работников не возникала.

Данные изменения проследим на рисунке 12.

Рисунок 12 — Динамика изменения состава дебиторской задолженности в АО «Аэропорт «Коркыт Ата».

Для оценки состава и движения дебиторской задолженности составим аналитическую таблицу о дебиторской задолженности АО «Аэропорт «Коркыт Ата» за 2008 год.

Таблица 16 — Анализ движения дебиторской задолженности за 2008 год

Показатели. | Движение дебиторской задолженности. | Темп роста остатка, %. | |||||||

Остаток на начало года. | Возникло. | Погашено. | Остаток на конец года. | ||||||

тыс. тенге. | %. | тыс. тенге. | %. | тыс. тенге. | %. | тыс. тенге. | %. | ||

Дебиторская задолженность, всего. | 5099,4. | 274 799,4. | 266 088,0. | 13 810,8. | 170,83. | ||||

Дебиторская задолженность покупателей. | 5077,5. | 99,57. | 267 849,8. | 97,47. | 259 116,6. | 97,38. | 13 810,8. |  172,00. | |

Дебиторская задолженность работников. | 21,9. | 0,43. | 6949,6. | 2,53. | 6971,5. | 2,62. | — 100,00. | ||

Информация: Оборотно-сальдовая ведомость АО «Аэропорт «Коркыт Ата» за 2006;2008 гг. |

Данные, приведенные в таблице 16, показывают, что на конец 2008 года дебиторская задолженность увеличилась с темпом роста 170,83%, т.к. сумма возникновения новой дебиторской задолженности превышала сумму погашения на 8 711 380,88 тенге (274 799 401,53 — 266 088 020,65).

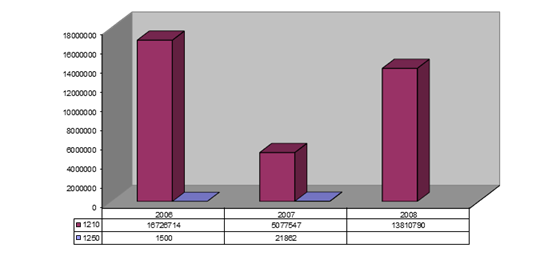

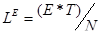

В анализе большое значение имеет показатель соотношения дебиторской и кредиторской задолженности, то есть отвлеченного из оборота денежного капитала и привлеченного капитала в качестве источника финансирования текущих платежей. Между ними чаще всего прослеживается прямая зависимость. Неплатежи поставщикам зачастую связаны с отвлечением денежного капитала из оборота. Если соотношение равно 1, то это считается нормальным состоянием расчетов.

Коэффициент текущей задолженности рассчитывается по следующей формуле:

К = (12).

Рассчитаем коэффициент текущей задолженности на основе данных АО «Аэропорт «Коркыт Ата»:

К тек. з. (2006) = 19 536 615,24 / 6 479 285,69 = 3,02.

К тек. з. (2007) = 10 913 811,86 / 7 901 154,21 = 1,38.

К тек. з. (2008) = 9 455 099,95 / 53 836 243,69 = 0,18.

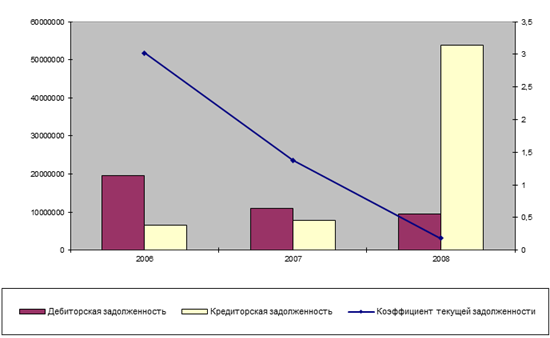

Изменение кредиторской и дебиторской задолженности, а также их соотношение проследим на рисунке 13.

Рисунок 13 — Динамика изменения коэффициента текущей задолженности за 2006;2008 гг.

Рассчитанные коэффициенты говорят об изменении соотношения дебиторской и кредиторской задолженности. Наилучший показатель был достигнут в 2007 году, почти равное соотношение дебиторской и кредиторской задолженности свидетельствует о сбалансированности имеющихся денежных средств на предприятии. В 2006 году дебиторская задолженность намного превышает кредиторскую, таким образом, можно сделать вывод, что принимаемые в АО «Аэропорт «Коркыт Ата» меры по возврату дебиторской задолженности в 2006 году были недостаточно эффективны. В 2008 году ситуация меняется, коэффициент текущей задолженности 0,18<1, это означает, что кредиторская задолженность превышает дебиторскую. Таким образом, в 2008 году, в связи с нехваткой денежных средств, образовалась большая кредиторская задолженность, что тоже является негативным показателем.

При анализе и управлении материальными ресурсами структуры АО «Аэропорт «Коркыт Ата» необходимо выделить систему и проследить движение материальных ресурсов.

Проанализируем изменение стоимости товарно-материальных запасов за 2006;2008 гг.

Таблица 17 — Товарно-материальные запасы за 2006;2008 гг.

Показатели. | Годы. | Изменение 2008 г. в % к уровню. | ||||||

тыс. тенге. | %. | тыс. тенге. | %. | тыс. тенге. | %. | |||

Сырье и материалы. | 19 814,5. | 87,7. | 19 844,6. | 97,7. | 25 166,9. | 61,2. | 27,01. | 26,82. |

Товары. | 2790,0. | 12,3. | 459,7. | 2,26. | 15 959,2. | 38,8. | 472,0. | |

Итого ТМЗ. | 22 604,5. | 20 304,4. | 41 126,0. | 81,94. | 102,6. | |||

Информация: Оборотно-сальдовая ведомость АО «Аэропорт «Коркыт Ата» за 2006;2008 гг. |

Данные, приведенные в таблице 17, показывают, что товарно-материальные запасы имеют положительную динамику роста. Сырье и материалы увеличились в 2008 году по сравнению с 2006 годом на 27,01% и по сравнению с 2007 годом на 26,82%. Темп роста товаров к 2006 г. составляет 472%, к 2007 г. — 3371%.

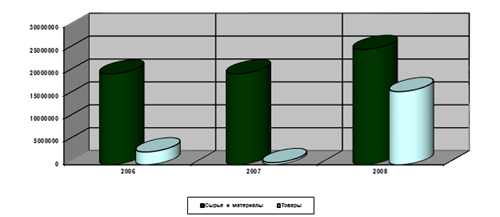

В целом, стоимость запасов в 2008 году возросла по сравнению с 2006 г. на 81,9%, а по сравнению с 2007 г. на 102,5%. Данные изменения можно проследить на рисунке 14.

Рисунок 14 — Динамика изменения состава запасов в АО «Аэропорт «Коркыт Ата» за 2006;2008 гг.

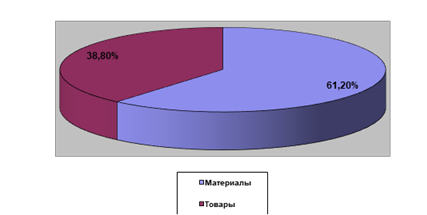

Отразим долю товаров и материалов в общей стоимости ТМЗ за 2008 год на следующей диаграмме.

Рисунок 15 — Диаграмма составных элементов ТМЗ за 2008 г.

На данном рисунке видно, что в 2008 году в товарно-материальных запасах преобладают материалы (61,20%).

При рассмотрении факторов, связанных с использованием материальных ресурсов, особое внимание должно быть уделено анализу эффективности их использования.

Обобщающими показателями эффективности использования материальных ресурсов являются: материалоотдача и материалоемкость.

Материалоотдача (Мо) характеризует выход продукции на один тенге материальных затрат, т. е. сколько произведено продукции с каждого тенге потребленных материальных ресурсов:

Мо = ВП / МЗ (13).

где ВП — выпуск продукции;

МЗ — материальные затраты.

Рассчитаем показатель материалоотдачи на примере АО «Аэропорт «Коркыт Ата»:

Мо = 205 038,5 / 22 604,5 = 9,07 за 2006 г.

Мо = 198 846,8 / 20 304,4 = 9,79 за 2007 г.

Мо = 235 024,5 / 41 126,0 = 5,71 за 2008 г.

Материалоемкость (Ме) — показатель, обратный материалоотдаче. Он характеризует величину материальных затрат, приходящихся на один тенге произведенной продукции:

Ме = МЗ / ВП (14).

Рассчитаем материалоемкость на примере АО «Аэропорт «Коркыт Ата»:

Ме = 22 604,5 / 205 038,5 = 0,11 за 2006 г.

Ме = 20 304,4 / 198 846,8 = 0,10 за 2007 г.

Ме = 41 126,0 / 235 024,5 = 0,17 за 2008 г.

Занесем рассчитанные показатели в таблицу.

Таблица 18 — Анализ эффективности использования материальных ресурсов АО «Аэропорт «Коркыт Ата» за 2006 — 2008 гг.

Показатели. | Годы. | Изменения. | |||||

2006 г. | 2007 г. | 2008 г. | Абсолютное, +/; | Темп роста, %. | |||

2008;2006. | 2008;2007. | 2008;2006. | 2008;2007. | ||||

Выпуск продукции, тыс. тенге. | 205 038,5. | 198 846,8. | 235 024,5. | 29 986,0. | 36 177,7. | 14,62. | 18,19. |

Запасы, тыс. тенге. | 22 604,5. | 20 304,4. | 41 126,0. | 18 521,5. | 20 821,6. | 81,94. | 102,55. |

Материалоотдача. | 9,07. | 9,79. | 5,71. | — 3,36. | — 4,08. | — 37,00. | — 41,65. |

Материалоемкость. | 0,11. | 0,10. | 0,17. | 0,06. | 0,07. | 58,72. | 71,37. |

Информация: Финансовая отчетность АО «Аэропорт"Коркыт Ата» 2006;2008 гг. |

Из приведенной таблицы видно, что выпуск продукции в 2008 году увеличился и составил 235 024,5 тыс. тенге, при этом материальные затраты увеличились по сравнению с 2007 годом на 20 821,6 тыс. тенге. Исходя из этого, материалоотдача на 2008 год составила 5,71 и уменьшилась по сравнению с 2007 годом на 4,08. Так как материалоемкость обратно пропорциональна материалоотдачи, то этот показатель в 2008 году наоборот увеличился по сравнению с 2007 годом и составил 0,07.

Из всего выше сказанного, следует, чтобы поднять уровень оборотных активов предприятия руководству АО «Аэропорт «Коркыт Ата» необходимо использование эффективного аналитического управления оборотными средствами, что позволит контролировать состояние денежных средств и расчетов с дебиторами, снижать риск невозврата дебиторской задолженности и образования просроченной задолженности, своевременно определять потребность в дополнительных ресурсах, вырабатывать рациональную политику использования товарно-материальных запасов, найти оптимальное сочетание между издержками и выгодами от выбранного уровня товарных запасов и определить, какая величина запасов является достаточной, что приведет к улучшению финансового состояния предприятия.