Товарооборот как объект финансово-хозяйственного контроля

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот — процесс обмена товаров на деньги. Владелец товара — торговое предприятие — за деньги продает товар в собственность другому юридическому или физическому лицу. Товарооборот характеризует процесс движения товаров посредством актов купли-продажи. Как экономическая категория… Читать ещё >

Товарооборот как объект финансово-хозяйственного контроля (реферат, курсовая, диплом, контрольная)

Товарооборот: экономическое содержание и задачи его контроля

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот — процесс обмена товаров на деньги. Владелец товара — торговое предприятие — за деньги продает товар в собственность другому юридическому или физическому лицу.

Товарооборот характеризует процесс движения товаров посредством актов купли-продажи. Как экономическая категория товарооборот характеризуется наличием одновременно двух признаков: товара как объекта продажи и продажи как формы движения товара от производителя к потребителю.

Товарооборот — общая стоимость товаров, реализованных населению и другим потребителям в денежном выражении. Товарооборот измеряется в рублях, может вычисляться за различные промежутки времени, наибольший интерес представляют дневной, месячный, квартальный, годовой товарооборот.

Товарооборот торгового предприятия можно рассматривать:

во-первых, как результат деятельности предприятия торговли, его экономический эффект;

во-вторых (в социально-экономическом аспекте), как показатель товарного снабжения населения, один из показателей уровня жизни.

В торговом предприятии товарооборот выражается в объеме денежной выручки за проданные товары — по его размеру можно судить о значимости данного предприятия на потребительском рынке.

Структура товарооборота — это его деление по товарным группам или по отдельным товарам.

Торговая надбавка для розничного торгового предприятия — это разница между розничной и оптовой ценой товара, для оптового — разница между оптовой ценой и ценой производителя продукции.

В зависимости от типа торгового предприятия, товарооборот может быть оптовым и розничным.

Розничный товарооборот — характеризует объем деятельности предприятия, от него зависит объем валового дохода и прибыли.

Розничный товарооборот имеет также народнохозяйственное значение. Через него происходит смена форм стоимости товаров народного потребления, созданной в процессе производства. В результате возмещаются производственные затраты и создаются условия для дальнейшего развития производства.

Посредством розничного товарооборота получают общественное признание стоимость и потребительная стоимость товаров народного потребления.

Розничный товарооборот — важное звено в процессе осуществления экономического закона распределения по труду. Денежные доходы, полученные в соответствии с количеством и качеством затраченного труда, обмениваются через розничный товарооборот на нужные товары.

Розничный товарооборот по своему составу не является однородным. В его состав входит сумма продажи товара населению через розничную торговую сеть и предприятия общественного питания, а так же продажи товаров предприятиям, учреждениям и организациям. Большая часть розничного товарооборота непосредственно связана с личным потреблением и покупательными фондами населения.

В динамике розничного товарооборота находят отражение систематический рост производства, с одной стороны, непрерывный подъем, благосостояние культуры населения — с другой. Он оказывает также большое влияние на все количественные и качественные показатели работы торговых предприятий и организаций. От объема и структуры товарооборота зависят также такие показатели, как доходы, прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда, численность торговых работников, финансовое состояние предприятий и другое. Большое значение в выполнении и перевыполнении планов товарооборота, изыскании резервов по его увеличению, улучшению обслуживания населения имеет систематический контроль и тщательный анализ этих планов.

Оптовый товарооборот — это продажа товаров торговыми предприятиями другим предприятиям, использующим эти товары либо для последующей реализации, либо для производственного потребления в качестве сырья и материалов, либо для материального обеспечения хозяйственных нужд.

В результате оптового товарооборота товары не переходят в сферу личного потребления, а остаются в сфере обращения или поступают в производственное потребление. Иными словами, при оптовом обороте товар реализуется для последующей переработки или перепродажи. Оптовый товарооборот классифицируется, как правило, по:

назначению;

форме организации товародвижения.

В зависимости от назначения оптовый товарооборот разделяется на:

оптовый товарооборот по реализации;

внутрисистемный оптовый товарооборот.

Оптовый товарооборот по реализации — это продажа товаров предприятиям розничной торговли, общественного питания, поставки внерыночным потребителям, на экспорт и по клирингу.

Внутрисистемный оптовый товарооборот — это отпуск товаров одними оптовыми предприятиями по поручению других непосредственно рыночным и внутрирыночным потребителям. Внутрисистемный оптовый товарооборот, как правило, используется для маневра товарными ресурсами и присущ крупным коммерческим структурам.

Таким образом, оптовый товарооборот по реализации характеризует процесс непосредственной оптовой продажи товаров, а внутрисистемный оптовый товарооборот — движение товаров между звеньями оптовой торговли. Сумма двух видов оптового товарооборота составляет валовой оптовый товарооборот.

В зависимости от организации товародвижения каждый из двух видов оптового товарооборота делится на складской и транзитный.

Складской оптовый товарооборот — эта продажа товаров со складов оптовых торговых предприятий.

Транзитный оптовый товарооборот — это поставка товаров производителями непосредственно розничной торговле, минуя складские звенья.

Транзитный оптовый товарооборот в свою очередь подразделяется на:

транзитный товарооборот без участия в расчетах (организуемый);

транзитный товарооборот с участием в расчетах.

Иными словами, торговое предприятие участвует в этом процессе либо как посредник, получающий за организацию продвижения товара комиссионное вознаграждение, либо как собственник, оплативший стоимость товара.

Товарная структура товарооборота включает в себя продовольственные и непродовольственные товары, которые разделены на ассортиментные группы и подгруппы. При дальнейшей детализации рассматривают виды, сорта, модели, размеры товаров.

К показателям, характеризующим товарооборот торгового предприятия, относятся:

объем товарооборота в стоимостном выражении в текущих ценах;

объем товарооборота в стоимостном выражении в сопоставимых ценах;

ассортиментная структура товарооборота по отдельным группам товаров (руб., проценты);

однодневный объем товарооборота (руб.);

объем товарооборота в расчете на одного работника, в том числе работника торговой группы;

объем товарооборота на 1 м² общей площади, в том числе торговой площади;

время обращения товаров, дни оборота;

скорость товарооборота, число оборотов.

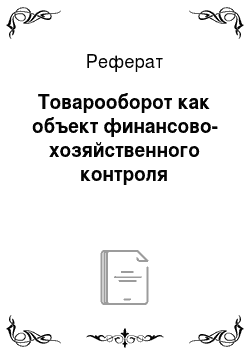

Определяется товарооборот следующим образом:

(1.1).

где T — товарооборот, ЦI — розничная цена I-го товара,.

VI — объем продаж I-го товара,.

I — общее количество наименований реализованных товаров.

Как экономический показатель товарооборот отражает объем товарной массы (в денежном выражении), переходящий в сферу личного потребления. Кроме этого объем товарооборота характеризует развитие национальной экономики, ее состояние, развитие промышленности, сельского хозяйства и других отраслей, изменение благосостояния населения, конъюнктуру и емкость внутреннего рынка, инфляционные процессы.

Проверка правильного отражения выручки от реализации товаров позволяет представить развернутую картину финансово-хозяйственной деятельности организации: уровень выполнения планов поставки и реализации товаров, правильность отражения налоговой базы, достоверность определения финансового результата и другое.

Основными задачами контроля товарооборота являются:

проверка правильности документального оформления операции по реализации товаров и обоснованности включения выручки в состав товарооборота;

проверка правильности, полноты и своевременности записей в регистры синтетического и аналитического учета реализации товаров;

проверка достоверности и взаимоувязки показателей бухгалтерской и статистической отчетности по показателям товарооборота;

проверка правильности и своевременности расчетов с бюджетом по налогу на добавленную стоимость, по налогам и отчислениям, базой расчета которых является выручка от реализации, включенная в состав товарооборота.