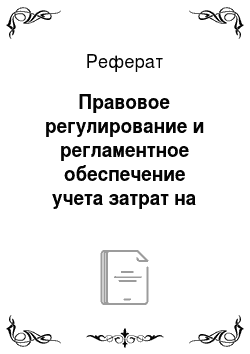

Правовое регулирование и регламентное обеспечение учета затрат на оплату труда

Рассмотрен перечень выплат, относящихся к поощрительным и компенсационными, а именно выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, которые не предусмотрены актами действующего законодательства или осуществляются свыше установленных указанными актами норм, также рассмотрен состав… Читать ещё >

Правовое регулирование и регламентное обеспечение учета затрат на оплату труда (реферат, курсовая, диплом, контрольная)

Начисление, выплата и учет оплаты труда должны проводить согласно с действующим законодательными, нормативными и инструктивными материалами, которые регулируют вопрос оплаты труда, а именно (табл.2):

Таблица 2 — Экономико-правовой анализ действующей нормативной базы по учету затрат на оплату труда.

№ п/п. | Нормативный документ. | Кем, когда утвержден. | Основные положения. |

Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине». | от 16.07. 1999 г. № 996-IV, с изменениями и дополнениями. | Определяет правовые основы регулирования, организации, ведения бухгалтерского учета и составления финансовой отчетности в Украине. Состоит из пяти разделов: 1 — общие положения; 2 — государственное регулирование бухгалтерского учета и финансовой отчетности; 3 — организация и ведение бухгалтерского учета; 4 — финансовая отчетность; 5 — окончательные положения. | |

Кодекс законов о труде Украины. | от 28.06.1996 г. № 254 к/96,. с изменениями и дополнениями. | Определяет правовые основы и гарантии осуществления гражданами Украины права распоряжаться своими способностями к производительному и творческому труду. Кодекс законов о труде Украины регулирует трудовые отношения всех работников, способствуя росту производительности труда, улучшению качества работы, повышению эффективности общественного производства и подъему на этой основе материального и культурного уровня жизни трудящихся, укреплению трудовой дисциплины и постепенному превращению труда на благо общества в первую жизненную потребность каждого работоспособного человека. Законодательство о труде устанавливает высокий уровень условий труда, всемерную охрану трудовых прав работников. | |

Закон Украины «Об оплате труда». | от 24.03.1995 г. № 108/95-ВР, с изменениями и дополнениями. | Определяет экономические, правовые и организационные принципы оплаты труда работников, которые находятся в трудовых отношениях, на основании трудового договора с предприятиями, учреждениями, организациями всех форм собственности и ведения хозяйства, а также с отдельными гражданами и сферы государственной и. | |

договорной регуляции оплати труда и направлен на обеспечение воспроизводственной и стимулирующей функций заработной платы. | |||

Положение (стандарт) бухгалтерского учета 26 «Выплаты работникам». | от 28.10.2003 г. № 601,. с изменениями и дополнениями. | Определяет методологические принципы формирования в бухгалтерском учете информации о выплатах (в денежной и не денежной формах) за работы, выполненные работниками, и ее раскрытие в финансовой отчетности. Нормы Положения (стандарта). 26 применяются работодателями, предприятиями, организациями, другими юридическими лицами независимо от форм собственности (кроме бюджетных учреждений). | |

Закон Украины «Об отпусках». | от 15.11.1996 г. № 504/96-ВР, с изменениями и дополнениями. | Устанавливает государственные гарантии права на отпуска, определяет условия, длительность и порядок предоставления их работникам для возобновления работоспособности, укрепление здоровья, а также для воспитания детей, удовлетворения собственных жизненно важных потребностей и интересов, всестороннего развития лица. | |

Порядок исчисления средней заработной платы. | от 08.02.1995 г. № 100,. с изменениями и дополнениями. | Является нормативным документом, на основании которого совершается расчет средней заработной платы для оплаты времени ежегодных отпусков, дополнительных отпусков в связи с обучением, дополнительного отпуска работникам, которые имеют детей, или выплаты им компенсации за неиспользованные отпуска; предоставление работникам творческих отпусков; выполнение работниками государственных и общественных обязанностей в рабочее время; перевод работников на другую легкую ниже оплачиваемую работу по состоянию здоровья; перевод беременных женщин и женщин, которые имеют детей в возрасте до трех лет, на более легкую работу; предоставление женщинам дополнительных перерывов для кормления детей; выплаты выходного пособия; служебных командировок; вынужденного прогула; направление работников на обследование в медицинские учреждения; освобождение работников-доноров от работы; приобщение работников к выполнению военных обязанностей; временного перевода работника в случае производственной необходимости на другую ниже оплачиваемую работу; других случаях, когда согласно с действующим законодательством выплаты производятся исходя из средней заработной платы. | |

Инструкция по статистике заработной плате. | от 13.01.2004 г. № 5,. с изменениями и дополнениями. | Рассмотрен перечень выплат, относящихся к поощрительным и компенсационными, а именно выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, которые не предусмотрены актами действующего законодательства или осуществляются свыше установленных указанными актами норм, также рассмотрен состав выплат, которые не включаются в фонд оплаты труда предприятия. | |

Закон Украины «О налоге с доходов физических лиц». | от 22.05.2003 г. № 889-IV,. с дополнениями и изменениями. | Регулирует порядок обложения доходов физических лиц, в том числе заработной платы, налогом с доходов физических лиц. Ставка НДФЛ с 1 января 2008 г. составляет 15% от суммы начисленного дохода физическому лицу. |

Объектом исследования выбрано дочернее предприятие ООО «Таврия-Авто» — «Крымский региональный центр «Юг-Авто» (далееКРЦ «Юг-Авто»), которое является юридическим лицом, и руководствуется в своей деятельности Законами Украины, другими законодательными актами Украины, постановлениями и Уставом (Приложение А).

Предприятие зарегистрировано в органах государственной власти (Приложения Б, В) и является плательщиком налога на добавленную стоимость.

Предприятие имеет имущество, самостоятельный баланс, свой фирменный бланк, печать с наименованием, штамп, текущий, валютный и др. счета в учреждениях банка, действует на принципах полного хозяйственного расчета.

КРЦ «Юг-Авто» работает в условиях полного хозяйственного расчета, самофинансирования и самоокупаемости. Отношения со всеми предприятиями, учреждениями и организациями, независимо от их ведомственной принадлежности и форм собственности, предприятие строит на договорных началах. Целями ДП «КРЦ «Юг-Авто» являются предоставление услуг по техническому обслуживанию, ремонту и диагностики транспортных средств, а также их продажа.

КРЦ «Юг-Авто» подконтрольно Обществу, которое в качестве собственника в лице соответствующих органов управления строит с Предприятием свои отношения по принципу контроля — подчинения.

Организационная структура предприятия представлена на рисунке 9.

Рис. 9. Организационная структура КРЦ «Юг-Авто»

КРЦ «Юг-Авто» ведет учет в установленном порядке. Отчетность ведется в соответствии с действующим законодательством Украины.

Трудовые отношения с наемными работниками, включая вопросы приема на работу и увольнения, рабочего времени и отдыха, оплаты труда, гарантий и компенсаций в КРЦ «Юг-Авто» регулируются коллективным договором и трудовыми договорами. С согласия сторон с работником может быть заключен трудовой контракт. Условия коллективного и трудовых договоров не могут ухудшать положения наемных работников ДП «КРЦ «Юг-Авто» по сравнению с условиями, установленными действующим законодательством Украины о труде.

КРЦ «Юг-Авто» самостоятельно определяет:

формы и системы оплаты труда работников; при этом оплатаплаты работников устанавливаются не ниже минимума, предусмотренного законодательством Украины;

распорядок рабочего дня, сменность работы;

порядок предоставления выходных дней и отпусков;

продолжительность ежегодных оплачиваемых отпусков врабочих и служащих государственных предприятий. Для выполнения работ (оказания услуг) КРЦ «Юг-Авто» имеет право принимать на работу лиц по трудовым договорам, соглашениям, контрактам, а также заключать договоры подряда с гражданами и временными трудовыми коллективами. Выплата заработной платы работникам КРЦ «Юг-Авто» осуществляется не реже одного раза в месяц.

Бухгалтерский учет на исследуемом Предприятии ведется в соответствии с принятой учетной политикой предприятия. В КРЦ «Юг-Авто» создан приказ об организации бухгалтерского учета и учетной политике предприятия (Приложение Г).

Налоговый учет ведется в соответствии с Законом Украины «О налогообложении прибыли предприятий». КРЦ «Юг-Авто» одновременно с бухгалтерским учетом организует налоговый учет.

Расходы операционной деятельности группируются по элементам с применением 8 и 9 класса счетов. Ответственность за организацию бухгалтерского учета возлагается на директора и главного бухгалтера предприятия. Организация бухгалтерского учета ведется по журнально-ордерной форме учета.

Структура бухгалтерии определена задачами и объемами работ, услуг, которые оказывает КРЦ «Юг-Авто», количеством и сложностью учетных работ, предлагаемыми типовыми системами организации бухгалтерского учета и т. д.

Возглавляет бухгалтерию главный бухгалтер, который осуществляет руководство организацией бухгалтерского учета и отчетности.

Организационная структура бухгалтерии рассмотрена на рисунке 10.

Рис. 10. Организационная структура бухгалтерии ДП «КРЦ «Юг-Авто»

Учет затрат по оплате труда ведет бухгалтер по расчетам по оплате труда, который осуществляет начисление заработной платы и другие выплаты работникам.

Таким образом, в настоящее время одним из наиболее актуальных вопросов, касающихся всех слоев населения Украины, является вопрос оплаты труда. Поэтому, в Украине достаточно большая нормативно-правовая база, которая регламентирует вопросы, связанные с оплатой труда. Это Законы Украины, инструкции и другие нормативные документы Объектом исследования является КРЦ «Юг-Авто». Предприятие руководствуется в своей деятельности законодательством Украины, учредительным договором и Уставом. При проведении анализа организации учета исследуемого предприятия были выявлены следующие недостатки: нет должностной инструкции бухгалтера, который ведет учет оплаты труда, отсутствует график документооборота. Следовательно, необходимо для улучшения деятельности бухгалтерии внедрить в учетно-аналитическую работу предприятия должностную инструкцию бухгалтера по учету оплаты труда и расчетов по страхованию и графики документооборота наиболее важных первичных документов (в частности, расчетно-платежной ведомости).