Анализ интенсивности и эффективности использования ОПФ

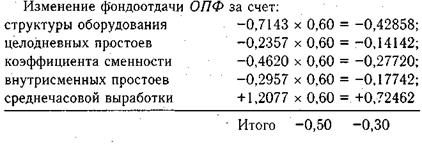

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники. В ходе последующего анализа следует изучить причины этих простоев и найти резервы их сокращения. За счет уменьшения сверхплановых простоев оборудования выпуск… Читать ещё >

Анализ интенсивности и эффективности использования ОПФ (реферат, курсовая, диплом, контрольная)

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

относительная экономия основных фондов:

где ОПФо, ОПФ1 — соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; 1вп — индекс объема валового производства продукции.

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т. д.

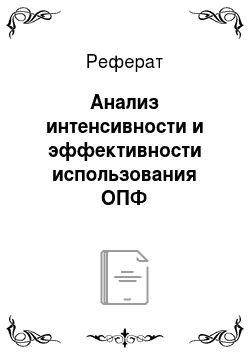

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения их величины (рис. 1).

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Данные табл. 3. показывают, что фактический уровень рентабельности основных производственных фондов ниже планового на 3,0 процентного пункта. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции можно воспользоваться приемом абсолютных разниц.

Рис.1

Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи

Таблица 3.

Исходная информация для анализа фондорентабельности и фондоотдачи

Показатель. | План. | Факт. | Отклонение. |

Прибыль от реализации продукции тыс. руб. | + 1396. | ||

Объем выпуска продукции, тыс. руб. | 96 000. | 100 800. | +4800. |

Среднегодовая стоимость, тыс. руб.: | |||

основных производственных фондов (ОПФ) | 14 000. | + 1285. | |

активной их части (ОПФа)' | + 1154. | ||

машин и оборудования (ОПФм) | +720. | ||

единицы оборудования (Ц). | 127,27. | +7,27. | |

Удельный вес активной части ОПФ (Уда) | 0,68. | 0,7. | +0,02. |

Удельный вес машин и оборудования(Удя): | |||

и активной части ОПФ. | 0,888. | 0,857. | — 0,031. |

общей сумме ОПФ. | 0,604. | 0,60. | +0,005. |

Фондорентабельность (Ronф), %. | 140,8. | 137,8. | — 3,0. |

Рентабельность продукции (Ren), %. | 18,65. | 19,14. | +0,49. |

Фондоотдача ОПФ (Ф0опФ), руб. | 7,55. | 7,20. | — 0,35. |

Фондоотдача активной части фондов (ФОа) | 11,1. | 10,28. | — 0,82. |

Фондоотдача машин и оборудования (ФОм) | 12,5. | 12,0. | — 0,50. |

Среднегодовое количество действующего. | |||

оборудования (К), шт. | +2. | ||

Отработано за год всем оборудованием. | |||

(Т), машино-часов. | 226 510. | — 13 490. | |

Н том числе единицей оборудования: | |||

часов (Тед) | — 318. | ||

смен (См) | 470,4. | — 29,6. | |

дней (Д) | — 5. | ||

Коэффициент сменности работы оборудования. | |||

(Кем) | 2,0. | 1,92. | — 0,08. |

Средняя продолжительность смены (Я), ч. | 7,5. | 7,3. | — 0,2. |

Выработка продукции за 1 машино-час (ЧВ), руб. | +45. |

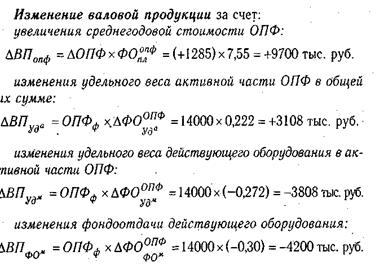

Изменение фондорентабельности за счет:

фондоотдачи основных производственных фондов:

После этого нужно изучить факторы изменения фондоотдачи ОПФ: изменение доли активной части фондов в общей сумме ОПФ, удельного веса действующих машин и оборудования в активной части фондов и фондоотдачи технологического оборудования.

По данным табл. 3. способом абсолютных разниц рассчитаем изменение фондоотдачи ОПФ за счет:

удельного веса активной части ОПФ

удельного веса действующего оборудования в активной части фондов.

фондоотдачи действующего оборудования.

Итого -0,35 руб.

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ, а изменение средегдовой стоимости ОПФ — на плановый уровень фондоотдачи ОПФ.

Итого +4800 тыс. руб.

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Для анализа используем следующую факторную модель:

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы в сопоставимых ценах (Ц):

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

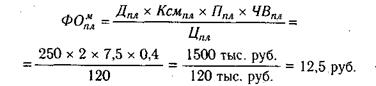

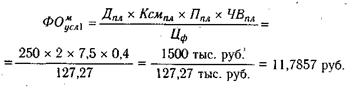

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 0,7143 руб.(11,7857 — 12,5).

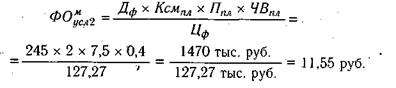

Далее следует установить, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

Снижение фондоотдачи на 0,2357 руб. (11,55 — 11,7857) является результатом сверхплановых целодневных простоев оборудования (в среднем по пять дней на каждую единицу).

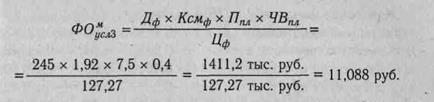

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,462 руб. (11,088 — 11,55).

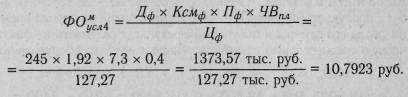

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

В связи с тем что фактическая продолжительность смены ниже плановой на 0,2 ч, годовая выработка единицы оборудования уменьшилась на 37,6 тыс. руб., а фондоотдача — на 0,2957 руб. (10,7923−11,088).

При фактической выработке оборудования фондоотдача составит:

что на 1,2077 руб. выше, чем при плановой его выработке.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес машин и оборудования в общей сумме ОПФ:

Для расчета влияния факторов третьего порядка на уровень фондоотдачи машин и оборудования необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

где Ti — время работы i-го оборудования с момента ввода до конца отчетного периода; ЧВН, ЧВС — соответственно выработка продукции за 1 машино-час после замены и до замены г-го оборудования. Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

Изменение фондоотдачи за счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др.) определяется сальдовым методом:

Влияние данных факторов на общий уровень фондоотдачи. ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет г-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ — на плановый уровень фондоотдачи ОПФ. Результаты расчета приведены в табл. 4.

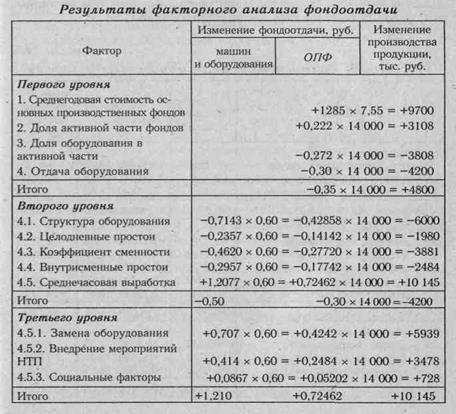

Таблица 4

Результаты факторного анализа фондоотдачи

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказали снижение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники. В ходе последующего анализа следует изучить причины этих простоев и найти резервы их сокращения. За счет уменьшения сверхплановых простоев оборудования выпуск продукции на анализируемом предприятии может увеличиться на 8345 тыс. руб. (1980 + 3881 + 2484).

Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции (табл. 5).

Таблица 5.

Результаты факторного анализа фондорентабельности

Фактор | Изменение фондоотдачи, руб. | Расчет влияния. | Изменение фондоентабель-ности, %. |

Первого уровня.

| +0,222.

| +0,222×18,65−0,272×18,65. — 0,30×18,65. | +4,14.

|

Итого. | — 0,35. | — 0,35×18,65. | — 6,527. |

Второго уровня.

|

+0,72 462. |

+0,72 462×18,65. |

+13,514. |

Итого. | — 0,30. | — 0,30×18,65. | — 5,595. |

Третьего уровня.

| +0,4242 +0,2484 +0,5 202. | +0,4242×18,65. +0,2484×18,65. +0,5 202×18,65. | +7,911 +4,633 +0,970. |

Итого. | +0,72 462. | +0,72 462×18,65. | + 13,514. |

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов. За счет сокращения сверхплановых целодневных и внутрисменных простоев оборудования и повышения коэффициента сменности до планового уровня предприятие имело возможность повысить рентабельность основных фондов на 11,1% (2,63 + 5,17 + 3,3).