Анализ финансового состояния по данным бухгалтерского баланса ЧУЗ «Сибирское здоровье-Алтай»

В связи с этим с бухгалтерской отчётности за 2011 г. обоснованным является отражение по строке 1530 «Доходы будущих периодов» только бюджетных средств, направленных коммерческой организацией на финансирование расходов (п. 9 ПБУ 13/2000) и разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (п. 4 Указаний об отражении в бухгалтерском учёте… Читать ещё >

Анализ финансового состояния по данным бухгалтерского баланса ЧУЗ «Сибирское здоровье-Алтай» (реферат, курсовая, диплом, контрольная)

Для анализа структуры и динамики имущества составим сравнительный аналитический баланс (таблица 7). Как показывают данные таблицы 7 (см. стр. 59) за период с 2010 по 2011 гг. активы организации уменьшились на 6,75% за счет снижения как внеоборотных активов, так и оборотных. Внеоборотные активы сократились за счет снижения в 2011 г. по сравнению с 2010 г. стоимости основных средств на 26,2%. Это указывает на износ основных средств и свидетельствует об уменьшении инвестиционной направленности вложений организации.

В структуре оборотных активов наибольший удельный вес занимает дебиторская задолженность и денежные средства. Наблюдается рост денежных средств на 11,32% в конце 2011 г., что свидетельствует о повышении ликвидности и платежеспособности ЧУЗ «Сибирское здоровье-Алтай». Доля запасов на предприятии на конец 2011 г. увеличилась на 54,06%, что говорит, возможно, об увеличении цен на приобретаемое сырье, материалы. Дебиторская задолженность на конец 2011 г. уменьшилась на 34,51%, что с одной стороны может быть положительным фактором — покупатели рассчитываются вовремя, а с другой стороны — возможно, снизился объем выручки в 2011 году по сравнению с 2010 годом. Проанализировав Отчет о финансовых результатах за 2011 год, видим, что в нашем случае уровень выручки не снизился, а незначительно увеличился на 5,04%.

В 2011 — 2012 гг. в ЧУЗ «Сибирское здоровье-Алтай» наблюдается рост валюты баланса на 58,57%. Это связано в первую очередь с увеличением оборотных активов на 87,7%. При этом наибольший удельный вес среди оборотных активов занимают денежные средства (40,21%), и их стоимость к концу 2012 г. возросла в 2,25 раза.

Наблюдается также значительный рост доли дебиторской задолженности. На конец 2012 г. она составила 33,69%. Запасы предприятия на конец 2012 года незначительно снизились на 4,85%. Удельный вес внеоборотных активов предприятия продолжает уменьшаться и на конец 2012 года составил 14,22%, что на 13,31% меньше удельного веса за предыдущий год.

Таблица 7. Анализ структуры и динамики имущества ЧУЗ «Сибирское здоровье-Алтай»

Наименование показателя. | 2010 г. | 2011 г. | 2012 г. | Абсолютное отклонение (+,-). | Темпы роста, %. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

тыс. руб. | в % к итогу. | тыс. руб. | в % к итогу. | тыс. руб. | в % к итогу. | 2011;2010. | 2012;2011. | 2011/2010. | 2012/2011. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1. Внеоборотные активы. | 29,65. | 27,53. | 14,22. | — 311. | — 363. | 86,57. | 81,89. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.1. Основные средства. | Напомним, что с 01.01.2011 г. утратил силу п. 81 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности, в котором содержалось определение доходов будущих периодов (пп. 19 п. 1 Приказа Минфина России от 24.12.2010 г. № 186н). При этом понятие доходов будущих периодов продолжает использоваться, например, в ПБУ 13/2000, Указаниях об отражении в бухгалтерском учёте операций по договору лизинга. Таблица 8. Анализ структуры и динамики источников финансирования ЧУЗ «Сибирское здоровье-Алтай»

В связи с этим с бухгалтерской отчётности за 2011 г. обоснованным является отражение по строке 1530 «Доходы будущих периодов» только бюджетных средств, направленных коммерческой организацией на финансирование расходов (п. 9 ПБУ 13/2000) и разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (п. 4 Указаний об отражении в бухгалтерском учёте операций по договору лизинга). Указанные суммы отражаются по кредиту счёта 98 «Доходы будущих периодов». Другие суммы, учитывавшиеся на счёте 98, бухгалтерской записью от 31.12.2010 г. относятся на соответствующие счета учёта расчётов или включаются в доходы организации. В ЧУЗ «Сибирское здоровье-Алтай» эта работа не проведена и остатки доходов будущих периодов не перенесены на рекомендуемые счета. Этот момент является недосмотром со стороны главного бухгалтера и должен быть в ближайшее время исправлен. В 2011 г. у ЧУЗ «Сибирское здоровье-Алтай» наблюдается незначительный рост собственного капитала на 1,53%, что является положительной тенденцией. Однако в 2012 году отмечается снижение доли собственного капитала и соответственно роста доли заемного капитала за счет увеличения кредиторской задолженности. Безусловно, положительным моментом является получение прибыли в 2012 году. Таким образом, проведенный анализ имущества и источников финансирования ЧУЗ «Сибирское здоровье-Алтай» позволяет сделать вывод о нестабильной финансовой устойчивости, несмотря на наращивание организацией хозяйственного оборота в 2012 году. Для выполнения расчета показателей платежеспособности и ликвидности целесообразно сгруппировать активы и пассивы баланса по уровню ликвидности и степени срочности обязательств. Далее на основе сопоставления ликвидных средств и обязательств вычислим следующие показатели текущей и перспективной ликвидности (таблица 9). Таблица 9. Показатели текущей и перспективной ликвидности ЧУЗ «Сибирское здоровье-Алтай»

Данные таблицы свидетельствуют о текущей платежеспособности предприятия как в текущем периоде, так и в перспективе. Ликвидность баланса Учреждения можно охарактеризовать как достаточную. Проведенный по изложенной схеме анализ ликвидности баланса является приближенным. Поэтому для более детального анализа платежеспособности ЧУЗ «Сибирское здоровье-Алтай» используем методику, изложенную в п. 1.3 данной дипломной работы (таблица 10). Баланс считается абсолютно ликвидным, если выполняются все четыре неравенства: А1? П1; А2? П2; A3? ПЗ; А4? П4. Как показывают данные таблицы 10 в 2010 — 2012 гг. баланс предприятия не является абсолютно ликвидным, так как не выполняется неравенство А1? П1 на протяжении всех трех лет. Это свидетельствует о неплатежеспособности организации на момент составления баланса, т. е. у организации недостаточно высоколиквидных активов для покрытия наиболее срочных обязательств абсолютно. Остальные три неравенства выполняются на протяжении всех трех лет. Выполнение неравенства А2? П2 говорит о том, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи про. Таблица 10. Анализ ликвидности баланса ЧУЗ «Сибирское здоровье-Алтай»

Неравенство А3? П3 свидетельствует о том, что в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Выполнение условия А4П4 указывает на соблюдении минимального условия финансовой устойчивости организации, т. е. наличия у нее собственных оборотных средств. Проведем анализ финансовых коэффициентов, характеризующих ликвидность организации. Для этого воспользуемся формулами, представленными в таблице 3 (п. 1.3). Полученные данные представим в таблице 11. Таблица 11. Показатели ликвидности и платежеспособности предприятия

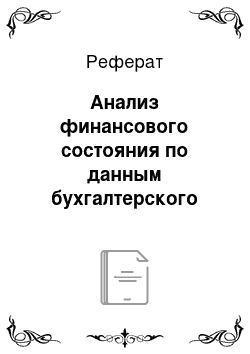

Как показывают данные таблицы 11, практически все коэффициенты ликвидности и платежеспособности соответствуют нормативным значения, кроме коэффициента текущей ликвидности. Для наглядного восприятия представим изменение данных показателей на рисунке 5 (см. стр.67).  Рис. 5. Изменение основных показателей ликвидности и платежеспособности ЧУЗ «Сибирское здоровье-Алтай» в 2010;2012гг. Коэффициент абсолютной ликвидности на протяжении трех анализируемых лет выше нормативного значения и имеет тенденцию к увеличению. В конце 2012 года ЧУЗ «Сибирское здоровье-Алтай» может погасить 72% текущих краткосрочных обязательств за счет имеющихся денежных средств. Коэффициент критической ликвидности в 2010;2012гг. также имеет значение выше нормативного. Это означает, что денежные средства и предстоящие поступления от текущей деятельности покрывают текущие долги. Однако это может также свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. Значение данного коэффициента завышено за счет значительного увеличения в 2012 г. суммы дебиторской задолженности. Коэффициент текущей ликвидности в разных источниках литературы имеет разное нормативное значение — от 1,5 до 2,0. В 2010 г. текущая ликвидность в любом случае ниже нормативной, что говорит об ухудшении финансового положения предприятия. В 2011 году она увеличивается и составляет уже 1,58, т. е. 1,58 руб. текущих активов приходится на 1 руб. краткосрочных обязательств. В 2012 году наблюдается снижение коэффициента текущей ликвидности на 0,0412. Этот коэффициент характеризует платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятному объему выручки от оказываемых услуг, но и продажи в случае необходимости прочих элементов материальных оборотных средств.  Общий коэффициент ликвидности в 2010 г. не соответствует рекомендуемому значению (и составляет 0,9182. В 2011;2012гг. его значение приходит в норму и имеет тенденцию к увеличению. Однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Таким образом, проведенный анализ позволяет сделать вывод о том, что ЧУЗ «Сибирское здоровье-Алтай» имеет достаточную платежеспособность, т. е. предприятие готово своевременно погасить свои обязательства и способно обратить свои текущие активы в денежные средства. Оставляет желать лучшего только коэффициент текущей ликвидности, который ниже норматива на протяжении всех трех лет. Для оценки финансовой устойчивости организации воспользуемся методикой, представленной в п. 1.3 дипломной работы. Для этого рассчитаем показатели, характеризующие финансовую устойчивость, воспользовавшись формулами таблицы 4. Полученные данные представим в таблице 12. Как показывают данные таблицы 12 (см. стр.69), не все показатели финансовой независимости удовлетворяют нормативным значениям. Коэффициент автономии в 2010;2011 гг. меньше нормативного (> 0,5). А в 2012 г. в связи с увеличением валюты баланса еще снижается до 0,314. Это означает, что только 31,4% активов организации сформировано за счет собственных средств. Таблица 12. Анализ коэффициентов финансовой устойчивости ЧУЗ «Сибирское здоровье-Алтай»

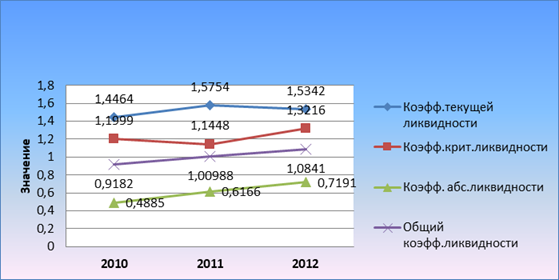

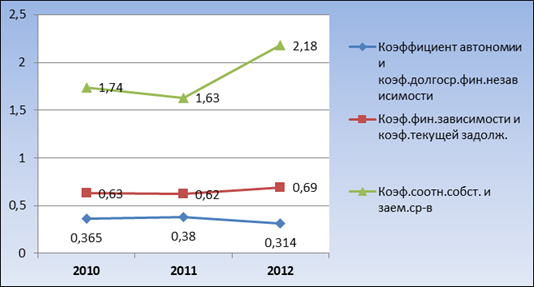

Коэффициент долгосрочной финансовой независимости совпадает в нашем случае с коэффициентом финансовой независимости (автономии), т.к. на предприятии отсутствуют долгосрочные обязательства. Получившиеся значения данного коэффициента (2010г. — 0,365; 2011 г. — 0,38; 2012 г. — 0,314 при нормативе? 0,6) свидетельствуют о том, что предприятие не располагает достаточной величиной собственного капитала для обеспечения своей финансово-хозяйственной деятельности. В 2010 году 36,5% активов сформировано за счет долгосрочных источников финансирования, в 2011 году — 38%, а в 2012 году — 31,4%, что почти на половину меньше нормативного значения этого коэффициента. Коэффициент финансового левериджа (финансового риска) или как его еще называют коэффициент соотношения заемных и собственных средств в 2010;2011 г. превышает нормативно допустимые значения (?1,5), что говорит о высокой зависимости предприятия от заемных средств. В 2012 году за счет роста заемного капитала в общих источниках финансирования этот коэффициент увеличивается на 0,55 и составляет уже 2,18, что выше предельно допустимого значения на 0,68. В 2012 г. на 1 руб. собственного капитала приходится 2,18 руб. заемных средств. Это отрицательный момент, так как большую часть источников финансирования составляют не собственные, а заемные средства. Коэффициент финансовой зависимости показывает степень зависимости организации от заемных источников, а коэффициент текущей задолженности показывает долю текущих обязательств в валюте баланса. В нашем случае значения этих коэффициентов совпадают, т.к. заемный капитал предприятия представлен только краткосрочными обязательствами — на предприятии отсутствуют долгосрочные обязательства. В конце 2010 года 63% средств предприятия являются заемными, в конце 2011 г. — 62%, а в конце 2012 г. в связи с увеличением валюты баланса и доли краткосрочных обязательств — 69%, что превышает предельно допустимое значение коэффициента финансовой зависимости и вдвое превышает норматив по коэффициенту текущей задолженности. Изменение показателей финансовой зависимости и независимости представлено на рисунке 6 (см. стр.71). Проведенный анализ коэффициентов финансовой устойчивости показывает, что не все показатели обеспеченности собственными оборотными средствами соответствуют рекомендуемым значениям.  Рис. 6. Изменение показателей финансовой зависимости и независимости ЧУЗ «Сибирское здоровье-Алтай». Коэффициент маневренности собственного капитала показывает какая часть собственных средств предприятия находится в мобильной форме. Считается, что чем выше данный коэффициент, тем лучше. В ЧУЗ «Сибирское здоровье-Алтай» отмечена тенденция к повышению маневренности собственного капитала. В 2010 г. коэффициент маневренности собственного капитала составлял 0,19, в 2011 г. — 0,28, а в конце 2012 года — 0,55 при нормативе? 0,5. Это означает, что в 2010;2011 гг. маневренность собственного капитала была вдвое ниже норматива, а в 2012 году значение этого коэффициента приблизилось к нормативному. В 2012 году 55% собственного капитала направлено на формирование оборотных средств, т. е. является мобильным. Коэффициент обеспеченности собственными оборотными средствами в 2010 году ниже минимально допустимого значения (> 0,1) и составляет 0,098. В 2011;2012 гг. отмечена тенденция к увеличению коэффициента в связи со значительным ростом дебиторской задолженности и денежных средств в кассе и на счетах предприятия в общей сумме текущих активов организации. В 2011 г. данный показатель составил 0,14, а в 2012 г. — 0,20, т. е. 20% оборотных активов в 2012 году сформировано за счет собственного капитала. Коэффициент финансирования показывает в какой степени активы предприятия сформированы за счет собственного капитала и насколько предприятие независимо от внешних источников финансирования. В ЧУЗ «Сибирское здоровье-Алтай» показатели коэффициента финансирования ниже рекомендуемого значения (> 0,7): в 2010 г. — 0,58; в 2011 г. — 0,61; в 2012 г. — 0,46. Резкое снижение коэффициента финансирования в 2012 году связано с тем, что темп роста заемного капитала опережает темп роста собственного капитала. Полученные значения коэффициента финансирования говорят о том, что большая часть имущества предприятия сформирована из заемных средств, а это может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита. Коэффициент инвестирования показывает в какой степени внеоборотные активы профинансированы за счет собственного капитала. В 2010 г. значение этого коэффициента составляет 1,23. В 2011 г. отмечается рост коэффициента, он составляет уже 1,38, а 2012 г. — 2,21 при нормативе > 1. Однако следует отметить, что в нашем случае рост коэффициента инвестирования связан в первую очередь не с увеличением доли собственного капитала, а с сокращением доли внеоборотных активов в общей валюте баланса. На предприятии практически не проводятся мероприятия по техническому перевооружению, не обновляется и не расширяется парк основных производственных средств, что отрицательно сказывается на перспективе развития ЧУЗ «Сибирское здоровье-Алтай». Динамика коэффициентов финансовой устойчивости ЧУЗ «Сибирское здоровье-Алтай» представлена на рисунке 7 (см. стр.73). На основе проведенного анализа финансовой устойчивости можно сделать вывод, что ЧУЗ «Сибирское здоровье-Алтай» к 2012 г. является финансово зависимым от внешних источников финансирования и предприятие недостаточно обеспечено собственными оборотными средствами. Это свидетельствует о нестабильной финансовой устойчивости.  Рис. 7. Динамика коэффициентов финансовой устойчивости ЧУЗ «Сибирское здоровье-Алтай». Для более углубленного анализа определим тип финансовой устойчивости ЧУЗ «Сибирское здоровье-Алтай» (таблица 13). Полученные в ходе расчета результаты позволяют сделать вывод о том, что в 2010;2011гг. ЧУЗ «Сибирское здоровье-Алтай» находилось в предкризисном финансовом положении (на грани банкротства), при котором предприятие является полностью неплатежеспособным, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования. В 2012 году в связи с увеличением объема выручки, прибыли и других показателей предприятие имеет первый тип финансовой устойчивости — абсолютную финансовую устойчивость. Таблица 13. Определение типа финансовой устойчивости ЧУЗ «Сибирское здоровье-Алтай» тыс. рублей

Для выявления вероятности банкротства ЧУЗ «Сибирское здоровье-Алтай» проведем анализ структуры баланса (таблица 14). Как показывают данные таблицы 14 (см. стр.75), структура баланса ЧУЗ «Сибирское здоровье-Алтай» является неудовлетворительной, и предприятие имеет проблемы с платежеспособностью. Так как в 2010;2012 гг. коэффициент текущей ликвидности не соответствует нормативным значениям, то рассчитываем коэффициент восстановления платежеспособности. Так он составил в 2011 г. 0,82 (должен быть > 1), а в 2012 г. — 0,76, т. е. предприятие не сможет восстановить свою платежеспособность в ближайшие 6 месяцев, таким образом, подвержено риску банкротства. Таблица 14. Оценка структуры баланса ЧУЗ «Сибирское здоровье-Алтай»

Прогнозирование вероятности банкротства осуществим с помощью самой простой двухфакторной математической модели, рассмотренной в п. 1.3 главы 1 дипломной работы. Авторство этой модели принадлежит Э.Альтману. Z10= -1,91 в 2010 году. Z11= -2,04 в 2011 году. Z12= -2,0048 в 2012 году. Значение Z<0 на протяжении всех трех лет, т. е. вероятность банкротства меньше 50%. Данная модель прогнозирования несовершенна на сегодняшний день. Достоинство двухфакторной модели состоит в возможности применения в условиях ограниченного объема информации о предприятии. Недостаток данной модели в том, что она не обеспечивает высокую точность прогнозирования банкротства, потому что не учитывает влияние на финансовое состояние предприятия таких показателей, как рентабельность, отдача активов, деловая активность. Применение зарубежных моделей к финансовому анализу отечественных предприятий требует осторожности, так как они не учитывают специфику бизнеса (например, структуру капитала в различных отраслях) и экономическую ситуацию в стране. В связи с чем возникает необходимость разработки отечественных моделей прогнозирования банкротства с учетом специфики отраслей и макроэкономической ситуации. |