Основы аудита.

Организация аудиторской проверки

Я располагаю финансовой отчетностью ОАО «Можгинский Лесокомбинат» за период с 2008 г. по 2009 г. Этот случай попадает под действие Федерального закона «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 года (ст. 7 п. 1), который утратил силу согласно ФЗ № 307 от 30.12.2008. ФЗ № 119 также утверждает, что обязательный аудит осуществляется, если организация имеет организационно-правовую форму… Читать ещё >

Основы аудита. Организация аудиторской проверки (реферат, курсовая, диплом, контрольная)

Задание 1. На основании данных бухгалтерской финансовой отчетности определить, подлежит ли предприятие обязательной аудиторской проверке, рассчитать показатели, характеризующие деятельность организации, влияющие на объем аудиторской проверки.

В соответствии с Федеральным законом «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008 года (ст. 5 п. 1) обязательный аудит осуществляется, если организация имеет организационно-правовую форму ОАО. Но согласно Федеральному закону «О внесении изменения в статью 5 Федерального закона «Об аудиторской деятельности» «(ст. 2, п. 2) положения ч. 1 ст. 5 Федерального закона от 30.12.2008 г. N 307-ФЗ применяются к отношениям, которые возникнут при проведении аудита бухгалтерской отчетности организаций, начиная с указанной отчетности за 2010 год.

Я располагаю финансовой отчетностью ОАО «Можгинский Лесокомбинат» за период с 2008 г. по 2009 г. Этот случай попадает под действие Федерального закона «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 года (ст. 7 п. 1), который утратил силу согласно ФЗ № 307 от 30.12.2008. ФЗ № 119 также утверждает, что обязательный аудит осуществляется, если организация имеет организационно-правовую форму ОАО. Так как ОАО «Можгинский Лесокомбинат» имеет организационно-правовую форму ОАО, то подлежит обязательной аудиторской проверке.

Показатели, характеризующие деятельность организации и влияющие на объем аудиторской проверки.

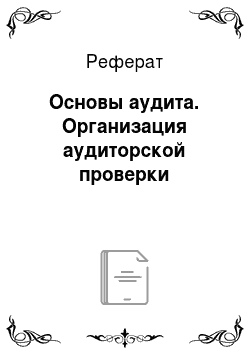

Оценка экономического потенциала осуществляется с помощью анализа динамики коэффициента устойчивости роста. Коэффициент рассчитывается по формуле где К — значение коэффициента, ЧП — чистая прибыль, берется из строки 190 формы 1 финансовой отчетности, СК — собственный капитал, берется из строки 490 формы 1.

Таблица 1

Расчет коэффициента устойчивости роста.

Год. | ЧП, тыс. руб. | СК, тыс. руб. | К. |

0,0901. | |||

0,0979. |

Рис. 1 Динамика коэффициента устойчивости роста

Из рис. 1 виден незначительный рост коэффициента устойчивости роста за период 2008;2009 гг. Коэффициент вырос незначительно, так как не было резких скачков прибыли и объема собственного капитала. Рост коэффициента показывает, что прибыль выросла немного больше, чем собственный капитал. Повышение коэффициента устойчивости экономического роста организации возможно за счет повышения коэффициента реинвестирования, за счет улучшения уровня управления производством и сбытом продукции, управления финансовыми ресурсами, улучшения использования своих фондов, повышения уровня финансовой независимости организации.

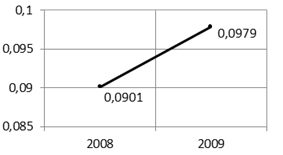

Оценка доходности основной деятельности проводится с помощью анализа динамики коэффициента рентабельности продаж и факторов, влияющих на нее. Коэффициент рентабельности рассчитывается по формуле где К — значение коэффициента, П — прибыль от продаж, берется из строки 050 формы 2, В — выручка, берется из строки 010 формы 2. На изменение рентабельности продаж влияют изменение выручки (В), себестоимости ©, управленческих (У), коммерческих (К) расходов. Значения себестоимости берутся из строки 020 формы 2, управленческих расходов — из строки 040 формы 2, коммерческих расходов — строки 030 формы 2. Влияние факторов рассчитывается с помощью формул факторного анализа:

влияние изменения выручки.

влияние изменения себестоимости.

влияние изменения управленческих расходов влияние изменения управленческих расходов.

Таблица 2.

Динамика коэффициента рентабельности продаж.

Год. | П, тыс. руб. | В, тыс. руб. | К. |

0,0557. | |||

0,0685. |

Рис. 2 Динамика коэффициента рентабельности продаж

Малые значения коэффициента рентабельности свидетельствуют о низкой рентабельности производства. Из рис. 2 видно, что в 2009 году операционная эффективность компании повысилась относительно 2008 года.

Таблица 3

Влияние факторов на коэффициент рентабельности продаж.

Фактор | 2008 г.,. тыс. руб. | 2009 г.,. тыс. руб. | Влияние изменения. |

Выручка. | 0,0376. | ||

Себестоимость. | — 0,0102. | ||

Управленческие расходы. | — 0,0120. | ||

Коммерческие расходы. | — 0,0026. |

Таким образом, из таблиц 2 и 3 можно сделать вывод, что в 2009 году рентабельность продаж по сравнению с 2008 годом повысилась на 0,0128:

- — на 0,0376 за счет увеличения выручки,

- — на -0,0102 за счет увеличения себестоимости продукции,

- — на -0,0120 за счет увеличения управленческих расходов,

- — на -0,0026 за счет увеличения коммерческих расходов.

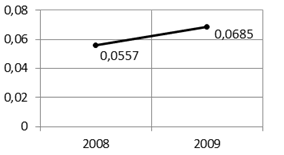

Коэффициент финансовой зависимости отражает степень зависимости организации от внешних источников финансирования. Нормальными считаются значения коэффициента, меньшие или равные 2. Коэффициент зависимости рассчитывается по формуле где К — значение коэффициента, ИБ — итоговый баланс, берется из строки 300 (или 700) формы 1, СК — собственный капитал.

Таблица 4

Динамика коэффициента финансовой зависимости.

Год. | ИБ, тыс. руб. | СК, тыс. руб. | К. |

1,2906. | |||

1,2752. |

Рис. 3 Динамика коэффициента финансовой зависимости

Можно отметить, что в период 2008;2009 гг. зависимость от внешних источников финансирования компании имела тенденцию к уменьшению. Уровень коэффициента не высокий, дефицит денежных средств организации не грозит. Причиной снижения коэффициента могло стать уменьшение краткосрочных займов, а так же задолженностей перед поставщиками, подрядчиками и персоналом.

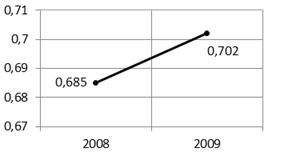

Коэффициент обеспеченности собственными оборотными средствами показывает величину собственных оборотных средств организации, приходящихся на 1 рубль оборотных средств. Коэффициент рассчитывается по формуле где К — значение коэффициента, ОА — оборотные активы, берутся из строки 290 формы 1. СОС — это собственные оборотные средства. Их величина вычисляется по формуле где СК — это собственный капитал, ВА — внеоборотные активы, берется из строки 190 формы 1.

Таблица 5

Динамика коэффициента обеспеченности собственными оборотными средствами.

Год. | СК, тыс. руб. | ВА, тыс. руб. | СОС, тыс. руб. | ОА, тыс. руб. | К. |

0,685. | |||||

0,702. |

Рис. 4 Динамика коэффициента обеспеченности собственными оборотными средствами

В рассматриваемый период коэффициент был достаточно высок, кроме того, наблюдается тенденция к увеличению.

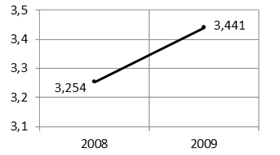

Для оценки степени покрытия всех краткосрочных обязательств текущими активами, рассчитаем коэффициент текущей ликвидности. Коэффициент рассчитывается по формуле где К — значение коэффициента, ОА — оборотные активы, РБП — расходы будущих периодов, берутся из строки 216 формы 1, КО — краткосрочные обязательства, вычисляются как сумма значений из строк 610, 620, 660 формы 1.

Таблица 6

Динамика коэффициента текущей ликвидности.

Год. | ОА, тыс. руб. | РБП, тыс. руб. | КО, тыс. руб. | К. |

3,254. | ||||

3,441. |

Рис. 5 Динамика коэффициента текущей ликвидности

Коэффициент текущей ликвидности в 2008;2009 гг. демонстрировал положительную динамику, находясь при этом в пределах допустимых значений. Это свидетельствует о том, что предприятие способно покрыть свои краткосрочные обязательства имеющимися у него активами.

Поскольку коэффициент текущей ликвидности более 2, а коэффициент обеспеченности собственными оборотными средствами больше 0,1, предприятие платежеспособно, рассчитаем коэффициент возможной утраты платежеспособности за текущий период (3 мес.).

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Оценим угрозу банкротства с помощью двухфакторной модели.

Таблица 7

Двухфакторная модель.

Год. | Ктл. | Кфз. | Z. |

3.254. | 1.291. | — 3.134. | |

3.441. | 1.275. | — 3.344. |

Значения двухфакторных моделей меньше нормативного значения. Рассчитаем пятифакторную модель. Подготовим необходимые значения:

— коэффициент рентабельности активов с целью оценки средней доходности, полученной на все источники капитала.

Таблица 8

Коэффициент рентабельности активов.

Год. | ЧП. | ИБср | Кра. |

0,069. | |||

0,078. |

— коэффициент рентабельности.

Таблица 9.

Коэффициент рентабельности.

Год. | ПБ. | ИБср | Крент. |

0,002. | |||

0,110. |

— коэффициент покрытия показывает, в какой мере текущие обязательства обеспечиваются собственными материальными оборотными средствами.

Таблица 10

Коэффициент покрытия.

Год. | УК. | ДК. | КО. | Кпокр |

0,875. | ||||

0,891. |

— коэффициент оборачиваемости активов характеризующий эффективность использования ресурсов, привлеченных для организации производства и косвенно отражающий потенциальную рентабельность работы компании.

Таблица 11

Коэффициент оборачиваемости активов.

Год. | В. | ИБср | Коа. |

1,967. | |||

2,048. |

Значение пятифакторной модели вычисляется по формуле.

Таблица 12

Пятифакторная модель.

Год. | Косос. | Кра. | Крент. | Кпокр | Коа. | Z. |

0,685. | 0,069. | 0,002. | 0,875. | 1,967. | 3,417. | |

0,702. | 0,078. | 0,110. | 0,891. | 2,048. | 3,897. |

Так как значения двухфакторной и пятифакторной моделей соответствуют нормативным значениям, можно сделать вывод, что в ближайшем времени ОАО «Можгинский Лесокомбинат» банкротство не грозит.