Результаты исследования.

Основные концепции стратегического управления

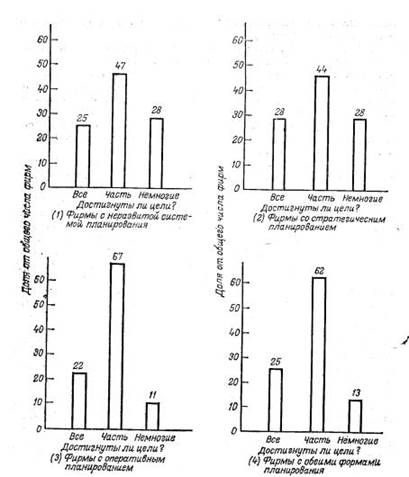

На рис. 3 представлено распределение частот для показателя «рост доходов». Все планирующие фирмы, за исключением двух случаев, увеличили темпы роста своих доходов. В то же время для не планирующих фирм наблюдались не только меньшие положительные изменения темпов доходов, но и их замедление в 38% случаев. В распределении изменений прочих показателей имеется аналогичная закономерность. В табл. 5… Читать ещё >

Результаты исследования. Основные концепции стратегического управления (реферат, курсовая, диплом, контрольная)

В анкете выделялось восемь характеристик управленческого поведения в ходе деятельности по приобретению. Четыре из этих характеристик описывали процесс системного составления планов, и четыре других — системную реализацию планов, поиск возможностей, оценку и интеграцию приобретений в материнской фирме.

Результаты анализа полученных ответов вскрыли поляризацию фирм по двум различным группам. Для одной группы характерно наличие 6 из 8 характеристик системного подхода. Она включает 27,7% всех ответивших фирм. Другая группа фирм (58,5%) использует в своих действиях три и менее элемента системных действий.

Так фирмы, которые использовали системное планирование, действовали системно также и в ходе выполнения планов. Фирмы, которые планированием занимались мало или не занимались вообще, действовали бессистемно.

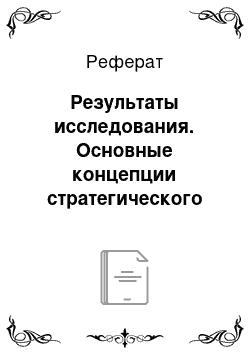

Интересная схема вырисовалась в результате анализа субъективных оценок успеха приобретений, сделанных отвечавшими на анкеты управляющими (рис. 2). Ответы были сгруппированы по четырем категориям фирм:

- а) уделяющие мало внимания планированию;

- б) проводящие только стратегическое планирование;

Рис. 2. Оценка достижения целей при различных степенях использования планирования фирмами.

- в) проводящие только оперативное планирование;

- г) использующие обе формы планирования.

При этом получены следующие результаты:

- 1. Фирмы с недостаточным планированием (1-я категория) оценивают результаты приобретений очень схоже с фирмами, использующими стратегическое планирование (2-я категория).

- 2. По критерию «все цели достигнуты» в наибольшей степени удовлетворены были фирмы со стратегическим планированием (28%), в наименьшей степени-фирмы с оперативным планированием (22%).

- 3. В одинаковой степени часто сильное разочарование испытывали фирмы с недостаточным и только стратегическим планированием (28% по критерию «достигнуты немногие цели»). Разочарование выражалось этими категориями фирм значительно чаще, чем фирмами с оперативным или интегрированным планированием.

Таким образом, субъективные оценки управляющих не выявили никакого явного преимущества планирования при решении вопроса о приобретении.

Гораздо более убедительные результаты были получены, когда для оценки финансового успеха приобретения использовались объективные показатели.

В первых колонках табл. 4 приведено сопоставление между планирующими и не планирующими фирмами. (Римские цифры после каждого показателя деятельности фирмы соответствуют использованным для их расчета формулам табл. 3.).

- 1. Сопоставление фирм, проводивших и не проводивших стратегическое планирование (данные первых двух колонок таблицы) показывает, что значительно лучшие результаты деятельности по всем выбранным критериям имеет первая группа. Данные третьей колонки свидетельствуют о высокой достоверности результатов статистических расчетов.

- 2. Хотя уровень деятельности фирм, проводивших оперативное планирование, не столь высок, как у фирм, использовавших стратегическое планирование, показатели их деятельности по всем критериям значительно лучше, чем у фирм, не проводивших планирование. Как и в первом случае, результаты достаточно достоверны.

Для другого сопоставления фирмы были разбиты на две группы: группа I — планирующие фирмы, интенсивно занимающиеся стратегическим и оперативным планированием; группа II — непланирующие фирмы, не проводящие стратегического и оперативного планирования или планирующие в незначительных масштабах. В группу I попало 22 фирмы, в группу II — 40 (фирмы этой группы имеют не более четырех из восьми признаков использования полностью освоенного процесса планирования).

В табл. 5 представлены данные, позволяющие сопоставить деятельность групп фирм до и после приобретения. Как и в случае предыдущего сопоставления, планирующие фирмы в своей деятельности опережают непланирующие по большинству важных показателей. В частности, первые значительно выделяются по темпам роста продаж, доходов, соотношения доходы/акция и доходы/акционерный капитал.

Фирмы с системным планированием не только в среднем значительно успешнее действовали, но и были более предсказуемы в своих действиях. Это показано в табл. 6, где отклонения в распределении большинства показателей деятельности для группы I меньше, чем для группы II.

Таблица 5. Средние значения показателей деятельности фирм со стратегическим и оперативным планированием по сравнению с показателями не планирующих фирм

Стратегическое планирование. | Оперативное планирование. | |||||

Интенсивное планирование. | Отсутствие или незначительный уровень планирования. | Степень достоверности различий *. | Интенсивное планирование. | Отсутствие или незначительный уровень планирования. | Степень достоверности различий. | |

1. Изменение темпа роста продаж (I) (II). |

|

|

|

|

|

|

2. Изменение темпа роста доходов (I) (II). | 1071 Ю,/ 1. П 74 U,/ 0. | П QQ^. J, U3J. | Я Q1. 0,t? 1. | 0,67. | 0,90. | |

3. Изменение темпа роста соотношения доходы/ акция (I) (II). | 11,87. | 3,17. | 0,95. | 0,89. | 6,26. | 0,80. |

4. Изменение темпов роста суммы активов (I) (II). | — 0,43 -1,29. | — 1,55 -1,90. | 0,60 0,50. | — 1,55 -1,87. | — 1,44 -1,68. | 0,90 0.50. |

5. Изменение темпов роста соотношения доходы/акционерный капитал (I) (II). | 1 0 KQ td, b0. | о по. 0,U;7. | ПОО. J, W. | 8,94. | 5,04. | 0,80. |

6. Изменение темпов роста суммарного акционерного капитала (II). | 11,38. | 1,80. | 0,975. | 9,68. | 4,85. | 0,80. |

7. Изменение темпов роста соотношения доходы/суммарный капитал (II). |

|

|

|

|

|

|

* Означает существенное различие на уровне 0,05 (уровень 95% вероятности).

На рис. 3 представлено распределение частот для показателя «рост доходов». Все планирующие фирмы, за исключением двух случаев, увеличили темпы роста своих доходов. В то же время для не планирующих фирм наблюдались не только меньшие положительные изменения темпов доходов, но и их замедление в 38% случаев. В распределении изменений прочих показателей имеется аналогичная закономерность.

Рис. 3. Частотная гистограмма распределения изменении в росте доходов фирм, осуществляющих и не осуществляющих планирование.

Подводя итог, можно отметить следующие основные результаты исследования.

- 1. Фирмы придерживаются двух различных подходов к вопросам планирования приобретения. Первый из них — отсутствие планирования, надежда на случай; второй — системный плановый подход. Если фирма не может спланировать какой-либо этап программы, то она, как правило, отказывается от планирования вообще. Если фирма планирует какой-то этап, то возможно, что она составит полный стратегический и оперативный план.

- 2. Планирующие фирмы демонстрируют в ходе приобретения системный, продуманный подход.

Таблица 6. Сопоставление средних значений и отклонений результатов деятельности фирм I и II групп

Средние значения С. | Стандартные отклонения. | |||

Показатель деятельности — F. | Группа I. | Группа II. | Группа I. | Группа II. |

1. Темп роста продаж (I). | 2,75. | — 0,63. | 12,62. | 9,25. |

2. Темп роста доходов (I). | 13,14. | 10,86. | 31,62. | 45,13. |

3. Темп роста соотношения доходы/акция (I). | 12,83. | 9,98. | 32,44. | 44,01. |

4. Темп роста суммы активов (I). | — 0,64. | 0,57. | 6,42. | 8,54. |

5. Темп роста соотношения доходы/акционерный капитал (I). | 11,39. | 10,52. | 28,63. | 40.21. |

1. Темп роста продаж (II)). | — 0,82. | — 11,28. | 17,91. | 24,60. |

2. Темп роста доходов (II. | 13.61. | 2,03. | 32,33. | 72,10. |

3. Темп роста соотношения доходы/акция (II). | 14,01. | 1,79. | 30,28. | 68,06. |

4. Темп роста суммы активов (II). | 5,16. | — 8,93. | 13,05. | 25,68. |

5. Темп роста соотношения доходы/акционерный капитал (II). | 12,28. | 8,45. | 21,68. | 54,63. |

6. Темп роста соотношения выплат (дивиденды/доходы) (II). | — 3,34. | — 3,80. | 14,96. | 27,77. |

7. Темп роста суммарного акционерного капитала (II). | — 1,22. | — 7,61. | 7,86. | 15,33. |

8. Темп роста соотношения доходы/суммарный капитал (II). | 12,80. | 7,15. | 24,47. | 19,05. |

9. Темп роста курса акций (откорректированный) (II). | 7,77. | — 10,42. | 32,53. | 45,21. |

10. Темп роста соотношения долг/акционерный капитал (II). | — 6,00. | — 1,85. | 16,79. | 18,86. |

1. Соотношение цена/доходы (III). | — 0,16. | 2,07. | 2,29. | 5.54. |

2. Соотношение долг/акционерный капитал {III). | 0,00. | — 0,10. | 0,17. | 0,27. |

3. Соотношение выплат (дивиденды/доходы) (III). | — 0,02. | 0,15. | 0,14. | 0,60. |

4. Соотношение цены/акционерный капитал (III). | 0,70. | 0,80. | 0,91. | 0,94. |

5. Суммарный акционерный капитал (III). | 68.91. | 67,77. | 95,65. | 127,34. |

6. Соотношение доходы/суммарный акционерный капитал (III). | — 0,02. | — 0,03. | 0,04. | 0,04. |

- 3. Субъективные оценки результатов, данные управляющими планирующих и не планирующих фирм, значительно не различаются.

- 4. По всем важнейшим финансовым критериям результаты у планирующих фирм значительно лучше, чем у не планирующих.

- 5. Планирующие фирмы добились не только в среднем лучших результатов, но и большей вероятности их получения.