Оценка, учет и отражение в отчетности запасов ОАО «СЗСК»

Стерлитамакский завод строительных материалов" («Силикатный завод») существует с 1941 года. Созданный в начале Великой Отечественной войны, он сыграл и играет в жизни города огромную роль. Почти все предприятия города Стерлитамака, жилье, объекты соцкультбыта построены из кирпича, выпущенного данным заводом. Среднегодовая стоимость запасов в 2004 году увеличилась на 46%. Показатель рентабельности… Читать ещё >

Оценка, учет и отражение в отчетности запасов ОАО «СЗСК» (реферат, курсовая, диплом, контрольная)

Экономическая характеристика организации

Открытое акционерное общество «Стерлитамакский завод силикатного кирпича» создано в соответствии с Гражданским кодексом РФ, Федеральным законом РФ «Об акционерных обществах».

«Стерлитамакский завод строительных материалов» («Силикатный завод») существует с 1941 года. Созданный в начале Великой Отечественной войны, он сыграл и играет в жизни города огромную роль. Почти все предприятия города Стерлитамака, жилье, объекты соцкультбыта построены из кирпича, выпущенного данным заводом.

В 1958 году силикатный завод был передан Управлению промстройматериалов Башсовнархоза подчинением Министерству промышленности строительных материалов РСФСР. В сентябре месяце 1973 года завод был объединен с Ашкадарским заводом, выпускающим керамический кирпич, и переименован в Стерлитамакский завод стройматериалов. Завод прошел государственную регистрацию в августе 1991 года и стал государственным арендным предприятием. После чего он был переименован в Акционерное предприятие «Стерлитамакский завод строительных материалов».

В марте 1995 года на основании Постановления Мэра города Стерлитамака завод стал акционерным обществом открытого типа, в связи с чем изменилось наименование: Акционерное общество открытого типа «Стерлитамакский завод строительных материалов».

ОАО «Стерлитамакский завод силикатного кирпича» образовалось 01 июля 2002 года в результате реорганизации одного из крупных предприятий города ОАО «Стерлитамакский завод стройматериалов».

Основными видами деятельности ОАО «СЗСК» являются:

- — производство и реализация силикатного кирпича;

- — оказание автотранспортных услуг;

- — осуществление торгово-закупочной деятельности;

- — иные виды деятельности.

За 64 года существования завода достигнута широкая география поставки кирпича по всем регионам России. ОАО «Стерлитамакский завод силикатного кирпича» стал крупнейшим предприятием стеновых строительных материалов в Республике Башкортостан. Основными покупателями являются все предприятия строительной индустрии южной зоны Башкортостана и прилегающих Челябинской и Оренбургской областей.

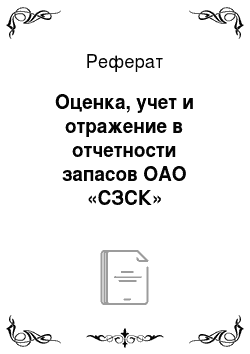

Организационно-производственная структура предприятия представлена на рисунке 3.

Рис. 3 Организационно-производственная структура предприятия ОАО «СЗСК»

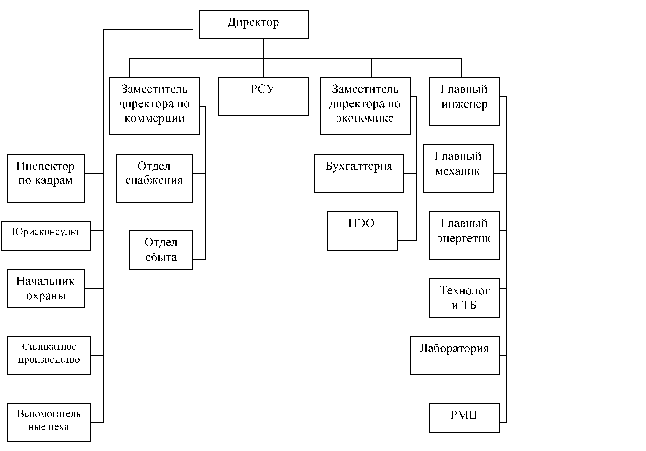

Бухгалтерский учет ОАО «СЗСК» ведется бухгалтерией завода как отдельное структурное подразделение, возглавляемое главным бухгалтером.

Структура бухгалтерии представлена на рисунке 4.

Рис. 4 Структура бухгалтерского аппарата

В бухгалтерии используется функциональный принцип разделения труда. Основанием для отражения хозяйственных операций в бухгалтерском учете считаются первичные учетные документы, оформленные на унифицированных бланках и самостоятельно разработанные бланки с обязательным содержанием соответствующих реквизитов. ОАО «СЗСК» применяет журнально-ордерную форму счетоводства с использованием автоматизированной системы «1С: Предприятие» бухгалтерского учета, которая учитывает специфику производственной деятельности.

Решению задач учета и контроля на предприятии способствует четкая организация оперативного и бухгалтерского материальных ценностей, своевременное и полное документирование операций по их движению.

Согласно ПБУ № 1/98 «Учетная политика организации», в учетной политике на 2005 год утверждены:

- — рабочий план счетов бухгалтерского учета (разработанный в программе «1С-Предприятие»), содержащей синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- — формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов для внутренней отчетности;

- — порядок проведения инвентаризации активов и обязательств организации;

- — методы оценки активов и обязательств;

- — правила документооборота и технология обработки учетной информации;

- — порядок контроля за хозяйственными операциями;

- — другие решения, необходимые для организации бухгалтерского учета.

Прежде чем дать оценку учета материально-производственных запасов на ОАО «СЗСК», проведем анализ основных технико-экономических показателей за 2003;2004 года (справочно приведены данные за 9 мес. 2005 года) в таблице 3. По данным бухгалтерской отчетности (см. приложения 3−8).

Таблица 2.

Анализ основных технико-экономических показателей деятельности ОАО «СЗСК».

Показатели. | год. | год. | 2004 г. в % к 2003 г. | 9 мес. 2005 г. |

Выручка от реализации, тыс. руб. | 123,9. | |||

Полная себестоимость, тыс. руб. | 122,7. | |||

Прибыль от продаж, тыс. руб. | 156,4. | |||

Чистая прибыль, тыс. руб. | 108,5. | |||

Затраты на 1 рубль реализации, коп (стр.2/стр1*100 коп). | 96,42. | 95,47. | 99,15. | |

Рентабельность продаж, % (стр.3/стр.1*100%). | 3,6. | 4,5. | 1,25. | 0,85. |

Рентабельность продукции, % (стр.3/стр.2*100%). | 3,7. | 4,7. | 0,86. | |

Среднесписочная численность персонала, чел. | ||||

Производительность труда, тыс. руб. (стр.1/стр.8). | 216,67. | 276,66. | 127,7. | 238,82. |

Фонд оплаты труда, тыс. руб. | 109,5. | |||

Среднегодовая заработная плата 1 работника, тыс. руб. (стр.10/стр.8). | 60,59. | 68,32. | 112,8. | 75,14. |

Среднегодовая стоимость запасов, тыс. руб. | ||||

Рентабельность запасов, % (стр.4/стр.12*100%). | 4,9. | 3,7. | 75,5. | 2,4. |

Оборачиваемость запасов, обороты (стр.1/ср.12). | 3,4. | 2,9. | 85,3. | 2,8. |

Коэффициент текущей ликвидности (оборотные активы/краткосрочные обязательства). | 0,9. | |||

Коэффициент финансовой независимости (собственный капитал/пассивы предприятия). | 0,5. | 0,4. | 0,4. |

Исходя из рассчитанных показателей можно сказать о том, что в 2004 году наблюдался рост выручки на 23,9%. За 9 месяцев отчетного года выручка ОАО «СЗСК» составила 103 411 тыс. руб.

Полная себестоимость продукции в 2004 году выше аналогичного показателя на 22,7%, а в 2005 году себестоимость составила 102 534 тыс. руб. Рост себестоимости обусловлен, прежде всего, ростом цен на энергоносители на 20%, также выросли затраты на ремонт оборудования.

В 2004 году наблюдался значительный рост прибыли от продаж на 56,4%. За 9 месяцев 2005 года прибыль составила 877 тыс. руб.

Чистая прибыль предприятия в 2004 году увеличилась на 8,5%, за три квартала 2005 года чистая прибыль составила 2417 тыс. руб.

Затраты на 1 рубль реализации очень высоки. В 2003 году они составляют 96,42 коп. В 2004 году происходит их снижение на 1%, и они составляют 95,47 коп. В 2005 году их величина составила 99,15 коп.

Рентабельность продаж в 2004 году выросла с 3,6% до 4,5%. На 01.10. 2005 г. рентабельность продаж составила 0,85%, что объясняется ростом доли себестоимости в выручке. Аналогично меняется показатель рентабельности продукции — в 2004 году наблюдается его рост на 27%. В 2005 г. рентабельность продукции составила 0,86%.

Наибольший показатель среднесписочной численности персонала наблюдался в 2003 году — 444 человека. В 2004 году численность составила 431 человек. В третьем квартале 2005 численность составила 433 человека.

Производительность труда работников в 2004 году увеличилась на 27,7%. В 2005 году производительность труда составила 238,82 тыс. руб.

Фонд заработной платы в динамике увеличивается. Его рост составил в 2004 году 9,5%. В результате этого рост среднегодовой заработной платы в 2004 году составил 12,8%. В 2005 году фонд зарплаты составил 32 537 тыс. руб., средняя зарплата составила 75,14 тыс. руб.

В 2004 году производительность труда работников росла более быстрыми темпами, чем заработная плата, что свидетельствует о рациональном использовании фонда заработной платы и трудовых ресурсов.

Среднегодовая стоимость запасов в 2004 году увеличилась на 46%. Показатель рентабельности продаж свидетельствует, что наибольшую прибыль от использования запасов ОАО «СЗСК» имело в 2003 году — 4,9%. В 2004 году показатель рентабельности запасов составил 3,7%. За 9 месяцев 2005 года рентабельность запасов составила 2,4%.

Наивысший показатель оборачиваемости запасов (3,4 оборота) наблюдался также в 2003 году, т. е. запасы быстрее превращались в реальные деньги. В 2004 году наблюдается замедление производственного цикла на 14,7%. В октябре 2005 года оборачиваемость запасов составила 2,8 оборота.

Коэффициент текущей ликвидности в 2003 году был равен нормативу — 2. В 2004 году происходит его уменьшение до 1. Это вызвано низкой платежеспособностью покупателей денежными средствами. Денежная составляющая в выручке от продаж — 40%. В 2005 году ОАО «СЗСК» способно покрыть свои обязательства за счет имеющихся оборотных средств лишь на 90%.

Доля собственных источников в 2003 году составляла 50%, в 2004 и 2005 — 40%, т. е. видна зависимость ОАО «СЗСК» от заемных средств.

Далее дадим оценку учета производственных запасов на ОАО «СЗСК».