Расчеты с кредиторами

По сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы, выявленной на основании инвентаризации задолженности; По сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности… Читать ещё >

Расчеты с кредиторами (реферат, курсовая, диплом, контрольная)

Проанализируем изменения в структуре и динамике кредиторской задолженности ООО «Круглый год», представленные в таблице 9.

Таблица 9 Анализ состава и структуры кредиторской задолженности ООО «Круглый год» за 2011 — 2012 гг.

Расчеты с кредиторами. | Отклонения. 2011 — 2012. | |||||

тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | |

С поставщиками и подрядчиками. | 850,84. | 10,1. | 990,02. | 36,98. | 139,18. | 30,2. |

С персоналом по оплате труда. | 770,30. | 0,7. | 694,61. | 25,94. | — 75,69. | 0,1. |

С бюджетом. | 47,44. | 2,1. | 30,71. | 1,15. | — 16,73. | 1,4. |

Авансы полученные. | 600,01. | 42,4. | 369,1. | 13,79. | — 230,96. | 12,9. |

С прочими кредиторами. | 665,18. | 44,7. | 593,02. | 22,15. | — 72,16. | — 44,6. |

Итого. | 2076,0. | 2677,46. | ; | ; |

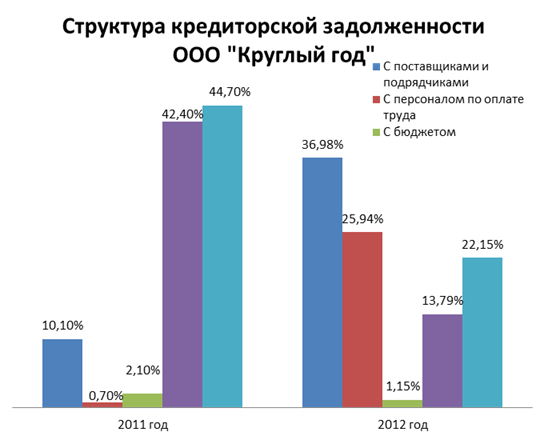

Отобразим полученные результаты в виде гистограммы «Структура кредиторской задолженности ООО «Круглый год», приведенной на рис. 4.

Рисунок 4.

Из диаграммы видно, что в 2011 году наибольший удельный вес в структуре кредиторской задолженности ООО «Круглый год» занимала задолженность перед прочими кредиторами (44,7%), и полученные от покупателей и заказчиков авансы (42,4%).

Однако, в 2012 г. ситуация меняется, и наибольший удельный вес занимает кредиторская задолженность перед поставщиками и подрядчиками (36,98%) и по расчетам с персоналом организации (25,94%). Это связано с нехваткой денежных средств у ООО «Круглый год» на приобретение материалов и товаров.

В 2012 г. доля авансов, полученных от контрагентов, уменьшается на 230,96 тыс. рублей и составляет всего 13,79%, в то же время возрастает доля задолженности поставщикам и подрядчикам на 30,2%. Кроме того, кредиторская задолженность перед бюджетом в течение 2012 г. погашается и составляет 30,71 тыс. руб. (1,15%).

Рассчитаем показатели оборачиваемости кредиторской задолженности ООО «Круглый год» поставщикам и подрядчикам. Данные показатели представим в таблице 6.

Таблица 10 Анализ оборачиваемости кредиторской задолженности в ООО «Круглый год» за 2011 — 2012 г. г.

Показатели. | Отклонения. | ||

2011;2012. | |||

Выручка от реализации продукции, работ, услуг, тыс. рублей. | 14 207,70. | 22 884,85. | 8677,15. |

Средняя кредиторская задолженность поставщикам и подрядчикам, тыс. рублей. | 2933,82. | 2677,46. | — 256,36. |

Коэффициент оборачиваемости, об. | 4,843. | 8,547. | 3,704. |

Скорость оборота, дни. | — 32. |

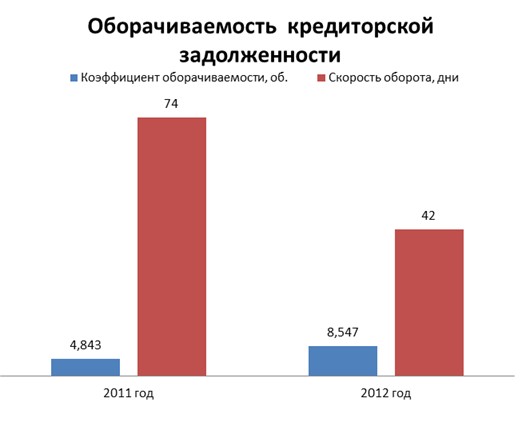

Полученные результаты отобразим в виде гистограммы «Оборачиваемость кредиторской задолженности ООО «Круглый год», изображенной на рисунке 5:

Рисунок 5.

Судя по данным диаграммы, показатели оборачиваемости кредиторской задолженности поставщикам и подрядчикам имеют четко выраженную положительную динамику. Коэффициент оборачиваемости в 2012 г. увеличился на 3,704, что свидетельствовало об ускорении погашения текущих обязательств организации перед поставщиками и подрядчиками. Скорость оборота на протяжении анализируемого периода сократилась с 74 дней в 2011 г. до 42 дней в 2012 г.

Проведенный анализ расчетов с поставщиками и подрядчиками в ООО «Круглый год» показал:

- — ООО «Круглый год» при выборе поставщиков и подрядчиков ориентируется, главным образом, на такие критерии, как технические навыки, обслуживание и сотрудничество, коммерческая служба, дирекция и менеджмент, качество, цена, условия оплаты, сроки поставки товаров (выполнения работ, оказания услуг);

- — дебиторская задолженность поставщиков и подрядчиков ООО «Круглый год» в 2012 году выросла незначительно (на 0,005%),

- — кредиторская задолженность ООО «Круглый год» поставщикам и подрядчикам в 2012 г. возросла в 1,2 раза по сравнению с уровнем 2011 г., а авансы, выданные поставщикам и подрядчикам, — в 1,02 раза;

- — увеличение коэффициента оборачиваемости кредиторской задолженности с 4,843 в 2011 г. до 8,547 в 2012 г. свидетельствует об ускорении погашения текущих обязательств ООО «Круглый год» перед поставщиками и подрядчиками;

- — рост коэффициента оборачиваемости дебиторской задолженности на 17,47 свидетельствует более рациональном использовании средств в расчетах;

- — из-за отсутствия в 2011 году ведения учета сроков исполнения договорных обязательств, отслеживание просроченной задолженности затруднительно.

- 4. Создание резерва по сомнительным долгам

Проанализировав состояние расчетов с поставщиками и подрядчиками, в ООО «Круглый год» в конце 2012 года была проведена инвентаризация расчетов с дебиторами и кредиторами.

Цель проверки расчетов:

- 1. Сравнение дебетовых и кредитовых остатков по счетам расчетов (60, 76), по балансу, остатков в оборотных ведомостях. Выявление задолженности, по которой истекли сроки исковой давности.

- 2. Проверка правильности и обоснованности числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Для проведения инвентаризации директором ООО «Круглый год» был выпущен приказ о проведении инвентаризации (форма № ИНВ-22), оформлен акт Акт по форме № ИНВ-17, приложение-справка № 15, сделана запись в Журнал учета контроля за выполнением приказов о проведении инвентаризации (форма № ИНВ-23).

По результатам проведенной инвентаризации по расчетам с поставщиками и подрядчиками выявлена сомнительная задолженность на общую сумму 84 680 рублей, приведенная в таблице 11.

Таблица 11 Бухгалтерская справка по результатам инвентаризации.

Контрагент. | Реквизиты контрагента. | Размер задолженности согласно договору с учетом НДС (руб.). | Период просрочки. |

ООО «Сервис». | г. Москва, ул. Ворошилова, 32. ИНН 458 782 000 121. | 10 700,00. | 94 дня. |

ООО «Техснаб». | г. Владивосток, ул. Моряков 3, ИНН 214 326 001 256. | 36 880,00. | 62 дня. |

ООО «Комстар». | г. Комсомольск-на-Амуре, ул. Васянина, 12. ИНН 272 104 001 302. | 9000,00. | 15 дней. |

ООО «Метизы». | Г. Барнаул, ул. Ленина, 28. ИНН 230 123 456 789. | 28 100,00. | 30 дней. |

ИТОГО. | 84 680,00. |

Создадим резерв по сомнительным долгам, сумма которого определяется следующим образом:

- 1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- 2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы, выявленной на основании инвентаризации задолженности;

- 3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 Налогового Кодекса. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном статьей 266 Налогового Кодекса.

Таблица 12 Расчет суммы резерва по сомнительным долгам.

Контрагент. | Размер задолженности согласно договору с учетом НДС (руб.). | Сумма, которую можно признать сомнительным долгом для целей создания резерва с учетом НДС (руб.). | Период просрочки. | Сумма отчислений в резерв (руб.). |

ООО «Сервис». | 10 700. | 10 700. | 94 дня. | |

ООО «Техснаб». | 36 880. | 36 880. | 62 дня. | 18 440. |

ООО «Комстар». | 9 000. | 9 000. | 15 дней. | |

ООО «Метизы». | 28 100. | 28 100. | 30 дней. | |

ИТОГО. | 29 140. |

Сумма рассчитанного резерва не превышает установленного ст. 249 Налогового Кодекса лимита, размер которого составляет не более 10% от суммы выручки за отчетный период:

22 884,85 * 10% = 2 288,49 тыс. руб.

Создаем резерв по сомнительным долгам в сумме 29 040 рублей:

Дебет счета 91 субсчет «Прочие расходы».

Кредит 63 «Резервы по сомнительным долгам» — 29 040 руб. — создан резерв. Сумма созданного резерва включается в состав прочих расходов организации, что при составлении бухгалтерского баланса уменьшает общую сумму дебиторской задолженности на 29 040 рублей.

Таким образом достигается экономический эффект при расчете налога на прибыль в 20% от суммы резерва 5808 рублей (29 040*20%).