Визначення експлуатаційних витрат

Відрахування на ремонт і технічне обслуговування за розробленою технологією дорівнює: Відрахування на ремонт і технічне обслуговування за існуючою технологією дорівнює: СЗП=2· 8·4,5·210=15 120грн Витрати на оплату праці при розроблених технологіях: Де zрічна норма відрахувань на ремонт і технічне обслуговування (z= 13%). Де СЗП — витрати на оплату праці обслуговуючому персоналу, грн. Відрахування… Читать ещё >

Визначення експлуатаційних витрат (реферат, курсовая, диплом, контрольная)

Експлуатаційні витрати складають:

С=СЗП+СА+СР).

де СЗП — витрати на оплату праці обслуговуючому персоналу, грн.

СА — витрати на амортизацію обладнання, грн.;

СР — відрахування на ремонт і технічне обслуговування, грн.;

Витрати на оплату праці дорівнюють:

СЗП=Р1· С1·Т·210.

де Р1 — кількість трактористів, чол.

С1 — тарифна ставка (з нарахуванням) тракториста, грн./год;

Т — тривалість виконання робіт за добу, год;

Витрати на оплату праці при розроблених технологіях:

СЗП=2· 8·4,5·210=15 120грн Витрати на оплату праці при розроблених технологіях:

СЗП=1· 8·4,5·210=7560грн Витрати на амортизацію дорівнюють.

.

де Ббалансова вартість обладнання, грн;

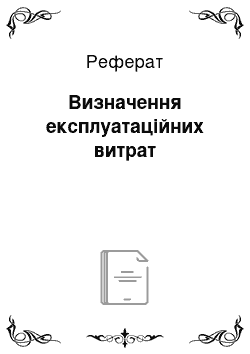

А — річна норма амортизаційних відрахувань (А= 14,2%).

Витрати на амортизацію за існуючою технологією дорівнюють:

Витрати на амортизацію за розробленою технологією дорівнюють:

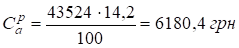

Відрахування на ремонт і технічне обслуговування обчислюються:

.

Де zрічна норма відрахувань на ремонт і технічне обслуговування (z= 13%).

Відрахування на ремонт і технічне обслуговування за існуючою технологією дорівнює:

Відрахування на ремонт і технічне обслуговування за розробленою технологією дорівнює:

.

Експлуатаційні витрати за існуючою технологією складають:

Ср=15 120+28400+26 000=69520грн.

Експлуатаційні витрати за розробленою технологією складають:

Ср=7560+6180+5658=19 398грн.