Сущность и значение бухгалтерского баланса

В динамическом балансе актив рассматривается как расходы, относящиеся к будущим отчетным периодам. Приобретая имущество, фирма несет расходы с целью получения прибыли. Чтобы исчислить финансовый результат от приобретения данного имущества, нужно расходы на его приобретение сопоставить с теми доходами, которые будут получены в результате его эксплуатации. Это доходы от продажи продукции, которая… Читать ещё >

Сущность и значение бухгалтерского баланса (реферат, курсовая, диплом, контрольная)

Сущность и значение бухгалтерского баланса

Бухгалтерский учет и отчетность в условиях развитого рынка рассматриваются как информационная система, формируемая исходя из потребностей рыночной инфраструктуры и выступающая основой при принятии решений, как в рамках экономического субъекта, так и за его пределами. Она представляет собой совокупность взаимосвязанных элементов, характеризующих средства и методы получения и преобразования информации о финансово-хозяйственном положении организации и результатах ее деятельности, необходимой для принятия обоснованных управленческих решений.

В свою очередь, бухгалтерский баланс является важнейшим источником информации о финансовом положении предприятия на отчетную дату, так как он позволяет определить структуру имущества предприятия, ликвидность и оборачиваемость средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Получение такой информации является необходимым условием для принятия обоснованных управленческих решений, а также для оценки эффективности инвестиций и степени финансовых рисков [1, с.198−204].

Под бухгалтерским балансом следует понимать не просто таблицу или иную форму выражения результатов счетной регистрации, а совокупность свойств отдельного хозяйства, присущих ему реально, независимо от того, насколько они постигаются бухгалтерским учетом как наукой [2, с.98−105].

Бухгалтерский баланс следует рассматривать с экономическо-правовой и с учетной точек зрения. Первый подход представляет собой совокупность всего того, что в хозяйстве может быть, и исчисляется в стоимостной (денежной) форме. В этом смысле бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. Каждое хозяйство, если оно и не вело никакого учета, все же имеет свой баланс, который определяет его имущественное состояние на известный момент. При этом в имущественном состоянии хозяйства всегда есть две стороны: одна определяет собой совокупность имеющихся в хозяйстве средств, которые называют активом, другая указывает источники получения этих средств (собственные или заемные). Обе стороны, естественно, равны, так как всякая ценность, привлеченная в хозяйство, имеет свой источник получения. Отсюда характеристика имущественного состояния хозяйства — юридического лица.

Учетное понятие баланса — это момент счетного отражения имущественного состояния баланса. Бухгалтерский баланс отражает не только состояние хозяйства на тот или иной момент, но и всех процессов, происходящих в хозяйстве и исчисленных в стоимостной форме. Отсюда бухгалтерский баланс, с одной стороны, отражает его имущественное состояние, с другой — показывает движение имущества, капитала и все происходящие изменения в составе хозяйства.

В зависимости от теории баланса (статической или динамической) применяется одна из формул балансового равенства:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ или АКТИВЫ — ОБЯЗАТЕЛЬСТВА = КАПИТАЛ.

По форме бухгалтерский баланс представляет собой таблицу, состоящую из двух разделов, — актива и пассива. В нем представлено имущество (активы) организации и источники его формирования (пассивы) в денежной оценке на начало отчетного года и конец отчетного периода.

В первой, называемой активом, (от латинского activus — деятельный) хозяйственные средства предприятия классифицируются по их составу. Во второй — пассиве, по источникам их формирования. Разумеется, итоги обоих частей равны между собой, т.к. в обоих отражаются одни и те же средства, по-разному классифицированные и сгруппированные [3, с.649−668].

В отечественном бухгалтерском балансе активы отражаются по принципу повышения уровня ликвидности активов. В нем вначале отражаются менее ликвидные активы, а в конце — наиболее ликвидные [4, с.755−768].

Кроме деления на актив и пассив, баланс имеет разделы, группы и статьи в соответствии с экономическим содержанием отдельных видов средств, их значимостью и ролью в воспроизводстве. Это разграничение обусловлено различием в источниках финансирования; оно важно для контроля за направлением и использованием собственных и заемных средств предприятия [5, с.835−842]. Для того чтобы «читать» баланс, надо знать сущность, экономический смысл и способ оценки каждой его статьи, связи с другими статьями, характер изменения средств и их источников.

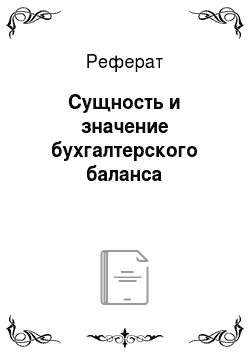

Отчетная форма действующего бухгалтерского баланса на белорусских предприятиях в настоящее время имеет структуру, представленную на рисунке 1.1:

Рисунок 1.1 — Структура бухгалтерского баланса.

В состав актива бухгалтерского баланса входят два раздела:

- 1) Внеоборотные активы.

- 2) Оборотные активы.

В первом разделе представлены средства, используемые в течение длительного периода времени (более 1-го года). Во втором — имущество более динамичное, быстро изменяющее свое физическое воплощение [6, с.299−305].

Источники финансирования деятельности организации сгруппированы по трем разделам:

- — капитал и резервы;

- — долгосрочные обязательства;

- — краткосрочные обязательства.

В первом разделе представлены собственные средства организации, в двух других привлеченные, или обязательства перед сторонними организациями и лицами.

В нашей практике в последние десятилетия складывался упрощенный взгляд на баланс как счетную таблицу, в то время как это характеризует лишь его форму, но не раскрывает содержания.

Бухгалтерский баланс можно классифицировать:

- 1) По времени составления бухгалтерские балансы подразделяются:

- — вступительный (организационные) баланс — составляется в момент создания предприятия. В нем отражается капитал, с которого организация начинает свою деятельность;

- — текущие балансы — составляют в течение всего периода функционирования предприятия. Они подразделяются на начальные, промежуточные и заключительные;

- — санируемые балансы — применяются в тех случаях, когда предприятие находиться на пороге банкротства. Для составления такого баланса привлекаются независимые аудиторы, которые должны выдавать заключение о реальном состоянии дел на предприятии. Результатом санируемого баланса является принимаемое решение: либо предприятие объявляется банкротом, либо ему предоставляется испытательный срок;

- — ликвидационные балансы — составляются при ликвидации предприятия. В соответствии с принципом действующего предприятия в ликвидационном балансе имущество предприятия оценивается и отражается не по балансовой стоимости, а по цене возможной реализации на момент ликвидации;

- — разделительные балансы — применяются в момент разделения крупной организации на несколько более мелких, но самостоятельных предприятий;

- — объединительные (соединительные) балансы — составляются при объединении нескольких предприятий в одну организацию [7, с.835−842].

- 2) По виду деятельности предприятия:

- — баланс по основной деятельности — относится деятельность, зарегистрированная в уставе предприятия;

- — баланс по неосновной деятельности — все прочие виды деятельности;

- 3) По степени обобщения и представления информации различают:

- — первичные балансы — характеризуют деятельность только одного, юридически самостоятельного, предприятия;

- — сводные балансы — составляют вышестоящие организации на основании первичных балансов подведомственных предприятий путем простого суммирования одноименных показателей и исключая остатки по взаимным расчетам;

- — консолидированные балансы — составляет группа предприятий, представленная материнскими и дочерними компаниями. Этот баланс отражает информацию о группе как о едином предприятии, т. е. каким бы был баланс материнской организации, если бы она закрыла все свои дочерние компании.

- 4) По способу оценки и отражения объектов бухгалтерского учета:

- — балансы-брутто — объекты бухгалтерского учета оцениваются и отражаются по исторической, т. е. первоначальной стоимости.

- — балансы-нетто — объекты бухгалтерского учета оцениваются по остаточной стоимости. В валюту такого баланса суммы, отражаемые на регулирующих счетах, не включаются [8, с.337−339].

- 5) По источникам составления:

- — по учетным данным (книжные);

- — инвентарные.

В международной практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная.

При горизонтальной активы показываются в левой части баланса, а пассивы — в правой.

При вертикальной же форме актив и пассив в балансе располагаются последовательно, т. е. сначала актив, затем обязательства и капитал таким образом, что разность двух первых разделов равна третьему.

Моделирование баланса и его содержание находятся в прямой зависимости от целей его составления. Принципиальные различия в целях привели к появлению двух теорий баланса — динамическому и статическому.

Данные цели определяют различия в методологии бухгалтерского учета, то есть различия в определении содержания баланса, группировки и оценки его статей.

Идея статической теории — отражение кредитоспособности предприятия, его возможности погасить свои долги. Основными пользователями отчетности здесь провозглашаются кредиторы компании. Идея динамической балансовой теории отражение в отчетности эффективности деятельности фирмы, исчисление финансовых результатов этой деятельности. Здесь в роли основного пользователя бухгалтерской информации выступают собственники компании [9, с.403].

Цель статического баланса — показать, насколько предприятие в состоянии оплачивать свои долги.

Это предполагает рассмотрение актива баланса как имущества, служащего обеспечением долгов фирмы, а пассива — как перечня таких долгов перед собственниками предприятия и прочими кредиторами. При этом та часть пассива баланса, которую мы сегодня называем «Капитал и резервы», трактуется как долг фирмы своим собственникам. Чем больше этот долг, тем больше прибыль компании.

Понимание актива как перечня имущества, обеспечивающего погашение долгов фирмы, определяет правила его формирования и оценки его статей.

Прежде всего, статическая интерпретация баланса предполагает включение в актив только имущества компании, которое может быть продано, и собственно денежных средств. Эта идея формирует правило, по которому в активе баланса может быть показано только имущество, находящееся у предприятия на праве собственности. Если предприятие вкладывает деньги во что-то отличное от приобретения могущего быть проданным имущества (например, финансирует рекламную компанию), это рассматривается как получение убытков [10, с.315−358].

При разработке данной концепции немецким юристом Г. В. Симоном для оценки имущества был использован принцип фиктивной ликвидации. Т. е., определение актива как обеспечения долгов фирмы формирует правило оценки его статей по ценам возможной продажи соответствующего имущества. При этом актив должен постоянно (по мере изменения цен возможной продажи) переоцениваться. Пользователя, оценивающего платежеспособность компании, интересуют, конечно, не те цены, по которым имущество когда-то было приобретено, а те цены, по которым его можно продать сегодня, чтобы расплатиться по долгам. Рост цен возможной продажи имущества трактуется как прибыль компании, снижение этих цен — как убыток.

Очевидно, что такой подход к построению актива баланса и оценке его статей делает результаты анализа платежеспособности предприятия максимально объективными. Однако переоценка активов затрагивает величину собственных источников средств предприятия. Таким образом, финансовый результат зависит не от эффективности деятельности предприятия, а от изменения цен на ее имущество [11, с.44].

В отличие от статического баланса, цель динамического баланса — оценить эффективность деятельности компании, исчислить финансовый результат его деятельности — прибыль или убыток. Динамический баланс показывает кругооборот капитала компании. Элементы баланса — это стадии движения доходов и расходов фирмы. Для динамического баланса характерно совершенно иное понимание актива. Здесь актив трактуется как комплекс расходов фирмы, которые должны принести ей доходы в будущих отчетных периодах. Актив показывает направления вложения денег с целью получения прибыли.

В динамическом балансе актив рассматривается как расходы, относящиеся к будущим отчетным периодам. Приобретая имущество, фирма несет расходы с целью получения прибыли. Чтобы исчислить финансовый результат от приобретения данного имущества, нужно расходы на его приобретение сопоставить с теми доходами, которые будут получены в результате его эксплуатации. Это доходы от продажи продукции, которая на нем будет выпущена. Однако продукция будет выпущена и продана в будущих отчетных периодах. Пока же этого не произошло, расходы на приобретение оборудования капитализируются — отражаются в активе баланса как расходы, относящиеся к будущим отчетным периодам.

Такая трактовка формирует определенные особенности группировки статей актива и их оценки. Прежде всего, динамический баланс предполагает включение в актив только того, на что предприятие потратило деньги, то есть тех статей, за которыми стоят реально понесенные предприятием расходы. Так, например, если фирма получает какое-либо имущество безвозмездно, оно вообще не должно отражаться в активе баланса или может быть отражено в условной оценке в один рубль.

Динамический баланс предполагает группировку элементов актива по срокам окупаемости понесенных на их формирование расходов. Отсюда деление активов компании на внеоборотные (срок окупаемости расходов более года) и оборотные (год и менее).

Но главная особенность динамического понимания актива баланса — это подход к оценке его статей. Если актив понимается как расходы предприятия, его элементы должны оцениваться по себестоимости, то есть в сумме фактических затрат на их формирование — сумме вложенных в них денег. При этом актив ни при каких обстоятельствах не должен переоцениваться, так как для исчисления прибыли мы полученные доходы должны сопоставить с суммами средств, вложенных компанией с целью их (доходов) получения.

Оппоненты оценки активов по себестоимости в качестве аргумента против данного подхода часто говорили о несопоставимости оценки совершенно одинаковых активов, купленных по разным ценам. Однако здесь следует понимать, что речь идет не об отражении физического состава имущества или демонстрации его стоимости на текущий момент времени, а об отражении объема средств, вложенных в эти активы, то есть реального объема расходов компании [12, с.65].

Очень важным для восприятия идей теории динамического баланса является и понимание динамической трактовки пассива. Шмаленбах впервые кредиторскую задолженность предприятия определил как «доходы, которые еще не стали расходами» [13, с.309]. Действительно, кредиторская задолженность — это временные доходы фирмы, инвестиции контрагентов в бизнес предприятия, дополнительные к обеспечиваемым собственными источниками средств вливания в его деятельность. Наличие кредиторской задолженности — это дополнительные средства в обороте компании. И с экономической точки зрения кредиторская задолженность — это именно доходы в том смысле, в котором доходом может быть назван любой получаемый компанией кредит.

Методология учета, соответствующая теории динамического баланса, формирует наиболее объективные оценки финансового результата деятельности предприятия, однако идет вразрез с идеями оценки платежеспособности, так как цены приобретения (себестоимость) имущества могут совершенно не соответствовать возможным ценам их продажи как обеспечения долгов фирмы.

Итак, мы имеем две достаточно стройные и логически выдержанные концепции бухгалтерского баланса, каждая из которых соответствует определенной цели формирования бухгалтерской отчетности. При этом методики бухгалтерского учета, соответствующие данным двум теориям, решая совершенно разные задачи, противоречат друг другу. Решение одной задачи исключает решение другой. Или мы более-менее достоверно представляем в отчетности картину платежеспособности компании, но утрачиваем объективную информацию о ее финансовых результатах, либо отчетность показывает эффективность деятельности предприятия, но при этом вуалируется картина его платежеспособности.

В теории цели оценки платежеспособности и рентабельности предприятия могут рассматриваться как существующие независимо друг от друга. На практике и та, и другая цели стоят перед одной и той же составляемой бухгалтером отчетностью. Как показывает практика организации бухгалтерского учета большинства стран, в настоящее время преобладает совмещение статических и динамических подходов к составлению отчетности [12, с.169−177].

МСФО в данном вопросе также закрепляют эклектический характер бухгалтерского баланса, вытекающий из поставленных целей — удовлетворить информационные потребности всех разнообразных пользователей. Защищая интересы кредиторов, финансовая отчетность должна базироваться на принципах статической теории. Собственники для выявления реальных финансовых результатов и оценки качества работы администрации предпочли бы динамический баланс. Информационные потребности менеджеров организации вообще, как правило, не вписываются ни в одну из представленных теорий. Таким образом, составляемый на сегодняшний день нашими бухгалтерами баланс можно назвать статико-динамическим [14, с.419−421].

Общее правило оценки активов — сумма фактических затрат на их приобретение (динамическая трактовка), при этом мы имеем возможность переоценивать основные средства, начислять оценочные резервы (статический баланс). В активе показывается имущество, принадлежащее компании на праве собственности, владения или распоряжения (статический баланс), в то же время актив включает такие позиции как «Расходы будущих периодов», «Нематериальные активы» (динамическая концепция) и так далее.

Можно сказать, что таким образом практика пришла к разумному решению существующей проблемы. Однако, с другой стороны, можно с уверенностью констатировать, что такое смешение принципов статического и динамического баланса приводит к тому, что составляемая на сегодняшний день отчетность не содержит ни объективной картины платежеспособности компании, ни достоверных данных о ее финансовых результатах.