Организация предплановых мероприятий в организации ООО «Протэкт»

Далее рассчитаем частный уровень существенности для отдельных показателей бухгалтерского баланса и отчёта о прибылях и убытках. Расчёт которых производится поэтапно. Первоначально рассчитаем доли, на основании которых произведём распределение общего уровня существенности. Планируемый аудиторский риск 5%. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и (или… Читать ещё >

Организация предплановых мероприятий в организации ООО «Протэкт» (реферат, курсовая, диплом, контрольная)

Существенность в аудите. Расчет уровня существенности в организации ООО «Протэкт»

Как и в российских, так и в международных стандартах аудитор при формировании своего мнения о достоверности отчетности должен полагаться на принцип существенности. Существенность в аудите, порядок ее определения описаны как Международном стандарте аудита МСА 320, так и в российском Федеральном правиле (стандарте) № 4 «Существенность в аудите».

Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения. Актуальность и значимость существенности в аудите базируются на следующих основополагающих положениях:

- — аудитор не должен принимать во внимание незначительные характеристики. В то же время вся важная информация должна быть раскрыта полностью;

- — в ходе аудиторских процедур исследуются только те бухгалтерские операции, которые оказывают значительное влияние на величину активов, пассивов и финансовых результатов;

- — аудитор обязан раскрыть всю информацию, имеющую важность для ее пользователей.

Вероятность обнаружения аудитором существенной ошибки зависит от следующих факторов:

- — оценки вероятности наличия существенной ошибки как руководством, так и самим аудитором;

- — ограничений по времени и стоимости проверки;

- — «ожиданий» клиента, что аудитор обнаружит ошибку;

- — степени независимости аудитора;

- — добросовестности аудитора;

- — доверия внешнего аудитора к системе внутреннего контроля клиента;

- — принятой на предприятии учетной политики и степени детализации отдельных ее положений;

- — соответствия учетной политики клиента требованиям нормативных документов.

На основании ниже приведённой таблицы рассчитаем показатель существенности, отбрасывая показатели, превышающие более чем на 50% среднее значение уровня существенности.

Таблица 5- Расчёт общего уровня существенности организации ООО «Протэкт».

Наименование базового показателя. | Значение базового показателя бух отчётности, тыс. руб. | Доля, %. | Значение, применяемое для нахождения уровня существенности, руб. |

Балансовая прибыль. | 60 893,00. | 3044,65. | |

Валовый объём продаж. | 296 582,00. | 5931,64. | |

Валюта баланса. | 8168,18. | ||

Собственный капитал. | 297 467,00. | 29 746,7. | |

Общие затраты. | 195 808,00. | 3916,16. | |

Итого. | 50 807,33. | ||

Среднее значение. | 10 161,47. |

Найдём отклонение значений уровня существенности по статьям.

- 1) Среднеевыручка=(10 161,47−3044,65)/10 161,47*100=70,03%.

- 2)(10 161,47−5931,64)/10 161,47*100=41,63%.

- 3)(10 161,47−8088,18)/10 161,47*100=19,62%.

- 4)(24 041,2−10 161,47)/10 161,47*100=192,74%.

- 5)(3916,16−10 161,47)/10 161,47*100=61,46%.

Убираем собственный капитал, так как самое большое значение отклонения от среднего значения на 192,74%, то мы отбрасываем значение для дальнейшего расчёта уровня существенности.

Найдём среднее значение уровня существенности по статьям не принимая во внимание собственный капитал: 5265,15-среднее значение отклонения от уровня существенности.

- 1)(5265,15−3044,65)/5265,15*100=42,17%.

- 2)(5931,64−5265,15)/5265,15*100=12,66%.

- 3)(8088,18−5265,15)/5265,15*100=55,14%.

- 4)(5265,15−3916,16)/5265,15*100=25,62%.

Из рассчитанного не принимаем валюту баланса, так как отклонение от среднего значения на 55,14%.

Найдём среднее значение уровня существенности по статьям не принимая во внимание валюту баланса: 4297,48 -среднее значение без валюты баланса.

- 1)(4297,48 -3044,65)/4297,48 *100=29,15%.

- 2)(5931,64−4297,48)/4297,48 *100=38,03%.

- 3)(4297,48 -3916,16)/4297,48 *100=8,87%.

Из рассчитанного не принимаем валовый объём продаж, так как отклонение от среднего значения на 38,03%.

Найдём среднее значение уровня существенности по статьям не принимая во внимание валовый объём продаж: 3480,405 -среднее значение без валового объёма продаж.

- 1)(3480,405 -3044,64)/3480,405 *100=12,52%.

- 2)(3916,16−3480,405)/3480,405 *100=12,52%.

Вывод: Таким образом не один показатель не отклоняется от среднего уровня более чем на 20%. Поэтому общий уровень существенности будет 3480,405 тыс. руб. Он сформирован из 2-х базисных показателей: балансовая прибыль и общие затраты. Если общий уровень ошибки не превысит 3480,405 тыс. руб, то это не повлияет по принятие решений на пользователя информации.

Таким образом, рассчитанный на основе базовых показателей уровень существенности составил 3480,405 тыс. руб., полученную величину округлим до 3 000 тыс. руб.

Рассчитаем разницу между значениями общего уровня существенности до и после округления (3000−3480,85)/3480,85*100=13,79%, что находится в пределах 20%.

Далее рассчитаем частный уровень существенности для отдельных показателей бухгалтерского баланса и отчёта о прибылях и убытках. Расчёт которых производится поэтапно. Первоначально рассчитаем доли, на основании которых произведём распределение общего уровня существенности. Планируемый аудиторский риск 5%.

Планируемый уровень существенности 3000 тыс. руб.

408 409*2+296 582+195808+100 774=1409982 тыс. руб Таблица 6- Расчёт частного уровня существенности в организации ООО «Протэкт».

Актив. | Значение, руб. | Доля в валюте баланса, %. | Значение уровня сущ-ти. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Нематериальные активы. | 0,00. | 0,0043. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основные средства. | 14,23. | 427,03. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Незавершённое строительство. | 7,41. | 222,31. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Финансовые вложения. | 1,41. | 42,215. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Прочие внеоборотные активы. | 0,00. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Запасы. | 1,38. | 41,373. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

НДС. | 1,03. | 30,881. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дебиторская задолженность. | 3,11. | 93,310. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Финансовые вложения. | 0,00. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Денежные средства. | 0,39. | 11,849. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Прочие оборотные активы. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Итого активов. | 28,97. | 868,97. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Пассив. | Значение, руб. | Доля в валюте баланса, %. | Значение уровня сущ-ти. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Уставный капитал. | 0,709. | 0,21. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Добавочный капитал. | 13,75 216. | 412,56. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Резервный капитал. | 0,106. | 0,03. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Нераспределённая прибыль прошлых лет. | 3,29 040. | 98,71. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Нераспределённая прибыль отчётного года. | 4,31 871. | 129,56. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Непокрытый убыток отчётного года. | 0,27 220. | Номер документа = ЗК*СЧ.

Аудитору следует:

Интервал (ИНТ) = (ЗК-ЗН)/ЭВ, где Стартовая точка (СТ) = ИНТ*СЧ+ЗН. ЭВчисло элементов выборки. 2.4.2.2 Метод стоимостной выборки по интервалам. Используется в случаях когда элементы совокупности имеют существенно различающиеся стоимостный значения (должна существовать возможность определение стоимости нарастающим итогом). Аудитор должен определить:

ИНТ= ОС/ЭВ, где ОСобъём проверяемой совокупности, ЭВчисло элементов.

При проведении аудита оплаты труда генеральной совокупностью являются документы:

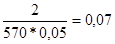

В ООО «Протэкт» за 2011 год было составлено 386 табелей учёта рабочего времени, 570 расчётно-платёжных ведомостей, 80 лицевых счетов. Определим размер выборки для табелей учёта рабочего времени. Будем полагать, что нас удовлетворит выборка, рассчитанная на уровне аудиторского риска 5% и, что 1 и менее единиц генеральной совокупности содержит ошибку или отклонение. Точность=2/(386*0,05)=0,1. Таблица 9- Фактор надежности.

Так как аудиторский риск установлен на уровне 5%, следовательно, уровень доверия равен 95%. Таким образом, получаем, что фактор надежности равен 6,3. Рассчитаем размер выборки для табеле учёта рабочего времени. Допустимое число ошибок в генеральной совокупности мы установили на уровне 2, тогда точность будет равна: Т =; Размер выборки =.   Определим размер выборки для расчётно-платёжных ведомостей. Размер генеральной совокупности равен 570.  Т=; Размер выборки = .  Также необходимо рассчитать размер выборки для лицевых счетов генеральная совокупность равна 80да. Т =; Размер выборки =.   В итоге получаем, что в выборочную совокупность войдут 63 табелей учёта рабочего времени, 90 расчётно-платёжных ведомостей и 13 лицевых счетов. Для отбора элементов выборочной совокупности применим метод систематического отбора. Систематическая выборка заключается в отборе каждого элемента на основе статистических интервалов. Выборочный (статистический) интервал рассчитывается по формуле: Выборочный интервал =.  Для приходных кассовых ордеров получаем выборочный интервал равный: Выборочный интервал = 386/63=6,1. В интервале от 1 до 6,1 случайным образом отбираем один элемент. Последующие элементы получаются путем сложения оценки предыдущего элемента и выборочного интервала. Случайным образом из первых шести элементов выбираем второй — это первый элемент выборки, затем к нему прибавляем выборочный интервал 2+6 =8 -это второй выборочный элемент и т. д. Для расчётно-платёжных ведомостей: Выборочный интервал = 570/90=6. Первый элемент выборки — третий расчётно-платежная ведомость, второй элемент 3+6=9и т. д. Для лицевых счетов: Выборочный интервал = 80/12,6=6. Первый элемент выборки — второй лицевой счёт, второй элемент 2+6=8 и.т.д. |