Бессистемный отбор.

Аудиторская выборка в организации

Чем выше оценка аудитором риска средств внутреннего контроля, тем больше должен быть объем отобранной совокупности. Риск средств контроля — это риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем… Читать ещё >

Бессистемный отбор. Аудиторская выборка в организации (реферат, курсовая, диплом, контрольная)

Еще один метод построения выборки, часто используемый аудиторами, — бессистемный отбор. В этом случае элементы выбираются без какой-либо систематизации и без использования случайных чисел. Данный способ опасен тем, что избежать предвзятости на практике довольно сложно: аудитор, сам того не замечая, будет обращать больше внимания на крупные числа, на «круглые» суммы, на записи в самом начале и в самом конце страницы, в результате чего репрезентативность такой выборки вызывает сомнение. Именно поэтому бессистемный отбор не является статистической выборкой.

Бессистемный отбор проводится без применения какой-либо систематизации. Его не используют при статистической выборке.

Оценка результатов выборки

Аудитору в отношении выборки необходимо: анализировать каждую ошибку, экстраполировать результат на всю совокупность, оценить риски выборки. В соответствии с Федеральным стандартом № 16 аудитор должен проанализировать результаты выборочной проверки, характер и причину любых выявленных ошибок, а также их возможное воздействие на цели конкретного теста и другие области аудита.

При тестировании средств внутреннего контроля аудитор уделяет основное внимание организации и эффективности их функционировании, а также оценке их риска. Если при этом выявляются ошибки, то аудитор должен проанализировать:

- § прямое влияние выявленных ошибок на достоверность финансовой (бухгалтерской) отчетности;

- § надежность системы бухгалтерского учета и внутреннего контроля, а также ее влияние на планируемые аудиторские процедуры.

В случае если анализ обнаруженных искажений установил, что у многих из них есть общие характеристики, аудитор может принять решение выявить все элементы генеральной совокупности, которые обладают общей характеристикой, и провести аудиторские процедуры к сформированной страте.

Аудитор признает ошибку аномальной, когда он в достаточной мере уверен, что она не является представительной по отношению к генеральной совокупности.

По результатам аудиторских процедур по существу проверки элементов отобранной совокупности аудитор должен экстраполировать выявленные ошибки, оценивая их полную возможную величину во всей генеральной совокупности. Аудитору необходимо проанализировать воздействие экстраполированной ошибки на цели конкретного теста и на другие области аудита, а также сравнить ее с допустимой ошибкой. Допустимая ошибка для процедуры проверки по существу является допустимым искажением и представляет сумму, меньшую или равную существенности на уровне отдельных показателей финансовой отчетности или сальдо счетов, групп однотипных операций.

Полная прогнозная величина ошибки определяется по формуле:

ОШп = ОШв * (ОС — ЭН — ЭК) / СЭВ + ОШн + ОШк

- § ОШв — фактическая величина ошибок, выявленная при выборке;

- § ОС — общий объем проверяемой совокупности;

- § ЭН — сумма стоимости элементов наибольшей стоимости;

- § ЭК — сумма стоимости ключевых элементов (т.е. имеющих большую вероятность наличия искажений);

- § СЭБ — суммарная стоимость элементов выборки;

- § ОШн — фактическая величина ошибок при проверке элементов наибольшей стоимости;

- § ОШк — фактическая величина ошибок при проверке ключевых элементов.

При отсутствии наибольших и ключевых элементов в рассматриваемой совокупности полная прогнозная ошибка рассчитывается по следующей формуле:

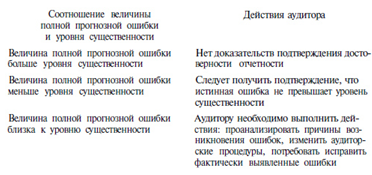

ОШп = ОШв * ОС / СЭВ В зависимости от соотношения величины полной прогнозной ошибки и уровня существенности возможны различные действия аудитора.

Таблица Зависимость действий аудитора от величины полной прогнозной ошибки

Если анализ результатов проверки отобранной совокупности показывает, что необходимо пересмотреть предварительную оценку соответствующей характеристики генеральной совокупности, то аудитор может:

- § обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки, рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки;

- § видоизменить запланированные аудиторские процедуры;

- § рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

При использовании нестатистических методов объем выборки определяется аудитором на основе профессионального суждения с учетом следующих зависимостей:

- 1. Чем выше аудитор оценивает неотъемлемый риск, тем больше должен быть объем отобранной совокупности. Неотъемлемый риск означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля.

- 2. Чем выше оценка аудитором риска средств внутреннего контроля, тем больше должен быть объем отобранной совокупности. Риск средств контроля — это риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

- 3. Чем больше аудитор полагается на другие процедуры проверки по существу (детальные тесты хозяйственных операций и оборотов по счетам бухгалтерского учета либо аналитические процедуры) применительно к конкретному остатку по счету бухгалтерского учета или конкретной группе однотипных операций, тем меньше уверенности будет по выборочной проверке и, следовательно, тем меньше может быть объем отобранной совокупности.

- 4. Чем больше аудитор уверен в том, что результаты проверки элементов отобранной совокупности являются реально показательными с точки зрения фактического значения ошибки, допущенной в генеральной совокупности, тем больше должен быть объем отобранной совокупности.

- 5. Чем ниже значение общей ошибки, которую готов принять аудитор, тем больше должен быть объем отобранной совокупности.

- 6. Чем больше значение ошибки, которую аудитор предполагает выявить в генеральной совокупности, тем больше должен быть объем отобранной совокупности, чтобы дать разумную оценку действительному уровню ошибок в генеральной совокупности.

- 7. Надлежащая стратификация генеральной совокупности позволяет уменьшить объем выборки.

- 8. Число элементов генеральной совокупности фактически не влияет на объем выборки. При большой генеральной совокупности действительный объем ее оказывает лишь незначительное влияние на объем отобранной совокупности. При небольшой генеральной совокупности аудиторская выборка нередко является не столь эффективной, как альтернативные методы получения достаточных надлежащих аудиторских доказательств.

При применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики. Так, один из возможных методов определения объема выборки, применяемых аудиторами в США (Стандарт по выборке SAS N 39), предполагает использование формулы:

E = V x F: M,

где E — объем выборки;

V — стоимость генеральной совокупности;

F — фактор уверенности;

M — допустимая ошибка.

Значение фактора уверенности определяется по следующей таблице:

Уровень уверенности, %. | 80,00. | 90,00. | 95,00. | 97,50. | 99,00. | 99,50. |

Риск, % (100 — уровень уверенности). | 20,00. | 10,00. | 5,00. | 2,50. | 1,00. | 0,50. |

Фактор уверенности. | 1,61. | 2,31. | 3,00. | 3,69. | 4,61. | 5,30. |

Допустимая ошибка — это максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Пример 5. Остаток по какому-либо счету бухгалтерского учета составляет 4 000 000 руб.

Аудитор хочет быть на 90% уверен, что искажения генеральной совокупности, превышающие 200 000 руб., будут найдены.

Используя приведенную выше формулу, определим объем выборки.

4 000 000 руб. x 2,31: 200 000 руб. = 46 элементов.

Проведя процедуры проверки и обнаружив ошибки, аудитор должен проанализировать их характер и причину.

Ошибки могут быть:

1. Аномальными. аудиторский выборка бухгалтерский ошибка Такая ошибка произошла вследствие единичного случая и не может произойти повторно (за исключением некоторых ситуаций), а значит, она не является репрезентативной ошибкой с точки зрения проверяемой генеральной совокупности. Это может быть, например, ошибка, вызванная сбоем в работе электронно-вычислительной техники, который имел место лишь однажды в течение некоторого периода времени. В данном случае аудитор оценивает последствия сбоя (например, путем изучения конкретных операций, обработанных в течение этого дня) и анализирует влияние причин такого сбоя на аудиторские процедуры и выводы.

Другой пример — ошибка, которая вызвана применением неправильной формулы при вычислении всех значений стоимости материально-производственных запасов в каком-либо конкретном подразделении аудируемого лица.

Для признания ошибки аномальной аудитор должен удостовериться, что во всех других подразделениях использовалась правильная формула.

2. Характерными для определенных объектов.

Аудитор может обнаружить, что у многих из выявленных ошибок есть общие характеристики (например, вид или место совершения операции, участок производства, период). В данных обстоятельствах аудитор чаще всего принимает решение выявить все элементы генеральной совокупности, которые обладают общей характеристикой, и проводит аудиторские процедуры применительно к такой страте.

Следует помнить и о том, что подобные ошибки могут быть умышленными и указывать на возможность недобросовестных действий.

По результатам аудиторских процедур проверки по существу аудитор должен экстраполировать (распространить) ошибки, выявленные в отобранной совокупности, оценивая их полную возможную величину во всей генеральной совокупности. Это делается для того, чтобы получить обобщенное представление о размере ошибок и сравнить его с допустимой ошибкой и уровнем существенности.

Распространение выявленных ошибок происходит следующим образом:

1. Ошибки, которые обнаружены в элементах репрезентативной выборки, распространяются на всю генеральную совокупность. Если обороты по счету бухгалтерского учета или группа однотипных операций были подразделены на страты, то экстраполяция ошибок проводится отдельно по каждой страте.

Для распространения ошибок, обнаруженных по элементам репрезентативной выборки, аудитору следует разделить сумму ошибок, обнаруженных в этой выборке, на суммарную стоимость ее проверенных элементов и умножить результат на суммарную стоимость всех элементов представительной совокупности.

- 2. Ошибки, обнаруженные в элементах нерепрезентативной выборки, в частности по специфическим элементам, учитываются в фактически найденном размере и распространению не подлежат.

- 3. Аномальные ошибки также исключаются при экстраполяции и принимаются в дополнение к оценке полной величины ошибок, не являющихся аномальными.

По результатам анализа выявленных ошибок аудитор может:

- — обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки;

- — рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки;

- — видоизменить запланированные аудиторские процедуры;

- — рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

Последствия выявленных ошибок и искажений аудитор оценивает в соответствии с ПСАД N 4.

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Аудитору, который пришел к выводу, что искажения могут оказаться существенными, необходимо снизить аудиторский риск, проведя дополнительные аудиторские процедуры, или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность.

Если руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, ему следует рассмотреть вопрос о надлежащей модификации аудиторского заключения в соответствии с ФСАД N 2/2010 «Модифицированное мнение в аудиторском заключении» .

Если совокупность неисправленных искажений, выявленных аудитором, приближается к уровню существенности, аудитору необходимо определить, существует ли вероятность того, что необнаруженные искажения, рассматриваемые вместе с совокупными обнаруженными, но не исправленными, могут превысить уровень существенности, определенный аудитором.

Следовательно, по мере того как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует от руководства аудируемого лица внести поправки в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.