Экономическое содержание активов и их оценка

Основными средствами называют имущество со сроком полезного использования более 12 месяцев (средства труда). Для отнесения активов к основным средствам должны быть соблюдены следующие условия: Учет наличия и движения основных средств осуществляется на следующих счетах: 01 «Основные средства», 02 «Амортизация основных средств», 08 «Вложения во внеоборотные активы». Оборотные активы состоят… Читать ещё >

Экономическое содержание активов и их оценка (реферат, курсовая, диплом, контрольная)

Сущность и классификация активов

Одним из элементов информации о финансовом положении организации, отраженной в бухгалтерском балансе, являются активы.

Активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды.

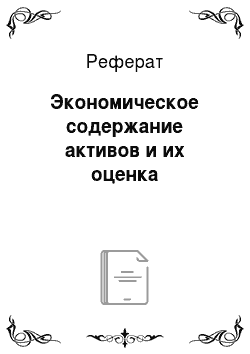

По составу и функциональной роли активы организации делятся на две группы: внеоборотные активы и оборотные активы (рис. 1.1.1).

Рис. 1.1.1 Состав активов организации

Внеоборотные активы включают в себя основные средства, нематериальные активы, долгосрочные финансовые вложения и некоторые другие.

Основными средствами называют имущество со сроком полезного использования более 12 месяцев (средства труда). Для отнесения активов к основным средствам должны быть соблюдены следующие условия:

- 1. использование в производстве, оказании услуг, выполнение работ либо для управленческих нужд организации;

- 2. использование в течение длительного срока (свыше 12 месяцев);

- 3. организацией не предполагается последующая перепродажа;

- 4. способность приносить экономическую выгоду.

Основные средства переносят свою стоимость на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Учет наличия и движения основных средств осуществляется на следующих счетах: 01 «Основные средства», 02 «Амортизация основных средств», 08 «Вложения во внеоборотные активы» .

Нематериальные активы — это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования патентами, лицензиями, программными продуктами, монопольные права и привилегии, товарный знак и т. д. Нематериальные активы переносят свою стоимость на изготовляемую продукцию не сразу, а постепенно, частями, по мере амортизации. Учет нематериальных активов осуществляется на счетах: 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 2 «НДС по приобретенным нематериальным активам», 08 «Вложения во внеоборотные активы» .

Финансовые вложения — это затраты организации на приобретение облигаций и других государственных долговых обязательств и долговых ценных бумаг других организаций, паевые вклады в их уставный капитал, займы предоставленные другим лицам, различные финансовые инструменты для извлечения доходов в виде процентов. Финансовые вложения сроком менее 1 года считаются краткосрочными, более 1 года — долгосрочными (рис. 1.1.2).

Финансовые вложения учитываются на счете 58 «Финансовые вложения», к которому могут быть открыты субсчета: 1 «Паи и акции», 2 «Долговые ценные бумаги», 3 «Предоставленные займы», 4 «Вклады по договору простого товарищества» и др.

Оборотные активы состоят из материально-производственных запасов, краткосрочных финансовых вложений, средств в текущих расчетах, дебиторской задолжности.

Рис. 1.1.2 Классификация финансовых вложений

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- 1. используемые при производстве продукции (выполнение работ, оказании услуг), предназначенной для продажи.

- 2. предназначенные для продажи (готовая продукция, товары);

- 3. используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части).

Для учета материально-производственных запасов применяются следующие счета: 10″ Материалы", 11 «Животные на выращивание и откорме» ,.

15 «Заготовление и приобретение материальных ценностей», 16″ Отклонение в стоимости материальных ценностей", 41″ Товары", 43 «Готовая продукция». Забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые на переработку», 004 «Товары, принятые на комиссию» .

Дебиторская задолжность — это задолжность других организаций, работников, физических лиц данной организации. Дебиторская задолжность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» .