Основные фонды предприятия: понятие и показатели эффективности использования.

Сущность, состав и структура основных фондов

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т. п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения… Читать ещё >

Основные фонды предприятия: понятие и показатели эффективности использования. Сущность, состав и структура основных фондов (реферат, курсовая, диплом, контрольная)

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства — это основные фонды, выраженные в стоимостном измерении.

Основные средства — это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия формируют новую систему оплаты труда, равную по стоимости изношенным. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

Порядок бухгалтерского учета основных средств регулируется двумя документами:

ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от 30.03.2001 N 26н;

Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н.

С 1 января 2006 г. вступили в силу изменения, внесенные в ПБУ 6/01 Приказом Минфина России от 12.12.2005 N 147н.

Согласно новой редакции п. 4 ПБУ 6/01 основными средствами признаются активы, предназначенные для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации, а также активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование.

Таким образом, с 1 января 2006 г. доходные вложения в материальные ценности также признаются основными средствами.

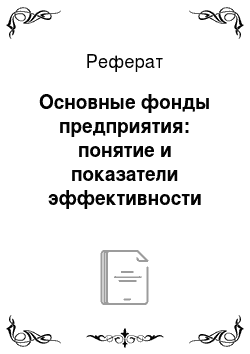

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рис. 1) Грузинов В. П., Грибов В. Д. Экономика предприятия: Учебное пособие для вузов/Институт экономики и права. — М.: МИК, 2003. С. 143.

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т. п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Рис. 1. Классификация основных средств (фондов)