Теоретические основы бухгалтерского учета

Уставный фонд общества АО может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении уставного фонда общества путем увеличения номинальной стоимости акций и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров или наблюдательным советом общества, если в соответствии с уставом общества или… Читать ещё >

Теоретические основы бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Понятие и сущность собственного капитала, его формирование и использование

В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

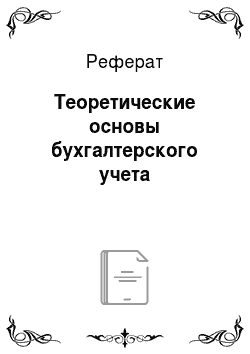

Собственный капитал предприятия, являясь частью капитала, представляет собой базис хозяйствующего субъекта. Его объем характеризует одновременно и потенциал привлечения заемных финансовых средств, обеспечивающих получение дополнительной прибыли и рыночную стоимость предприятия (через величину чистых активов). Или собственный капитал — это средства предприятия, принадлежащие ему по праву собственности и используемые для формирования некоторых активов. Активы, сформированные за счет вложенного в них собственного капитала, называют чистыми (нетто-активы, определяемые как разница между суммой активов и обязательств).. Значимость показателя «собственный капитал» обусловлена выполняемыми им функциями: — обеспечением ликвидности предприятия и условий для его бесперебойной работы; — поддержанием необходимых пропорций между различными статьями баланса для соблюдения требований о поддержании собственного капитала; — отражением уровня эффективности хозяйственной деятельности предприятия; В состав собственного капитала входят:

Уставный капитал;

Добавленный капитал;

Резервный капитал;

Нераспределенная прибыль;

Резервы предстоящих расходов и платежей;

Целевые поступления;

Выкупленные собственные акции;

Уставный капитал представляет собой сумму денежных или иных средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации. Уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов. Вкладом в уставный капитал могут быть денежные средства, ценные бумаги, различные материальные ценности или имущественные права, имеющие денежную оценку.

Функции уставного капитала:

Образует материальную базу для начала деятельности организации; гарантирует интересы кредиторов; определяет долю участия каждого собственника в распределении прибыли организации; размер уставного капитала является показателем эффективности деятельности организации.

Величина и структура уставного капитала определяются рядом условий: отрасль производства; масштабы предприятия; уровень специализации и кооперирования предприятия; организация обслуживания производства и предприятия в целом.

Уставный капитал формируется и утверждается вместе с уставом предприятия при его образовании и реформировании. Уставный капитал отражается в пределах зарегистрированной величины. Величина уставного капитала не может превышать зарегистрированную в учредительных документах сумму. Увеличение или уменьшение уставного капитала предприятия может быть осуществлено только по решению учредителей после внесения соответствующих изменений в учредительные документы предприятия. Предприятия самостоятельно решают вопросы о структуре и размерах уставного капитала и его изменении. Увеличение капитала происходит в основном за счет: прибыли предприятия, которая используется для капитальных вложений в основные средства и для пополнения оборотных средств предприятия; выпуска акций; субсидий, которые поступают от государственных органов или от головной компании (если предприятие является дочерним); присоединения дополнительных вкладов, паев со стороны новых юридических и физических лиц, пожелавших вложить свои средства в предприятие.

Вкладчиками при формировании и расширении уставного капитала могут выступать: государственные органы (включая иностранные государства); сторонние предприятия и организации; общественные организации (различные фонды и объединения); частные лица (в том числе иностранные). Следует отметить, что уставный капитал (фонд) ООО (Общества с ограниченной ответственностью), составляется из номинальной стоимости долей его участников. Уставный капитал ООО должен быть не менее, чем в 50 кратном размере минимальной заработной платы, установленной законодательством на дату представления документов для государственной регистрации общества (статья 14 Закона «Об обществах с ограниченной и дополнительной ответственностью» от 6 декабря 2001 года N 310-II, далее — Закон об ООО). При этом необходимо отметить, что действующее законодательство может предусматривать другой минимальный размер уставного капитала для предприятий, занимающихся отдельными видами деятельности.

Формирование уставного фонда акционерного общества (АО). Акционерным признается общество, уставный фонд которого разделен на определенное число акций. Порядок создания, реорганизации, ликвидации, правовое положение акционерных обществ, права и обязанности их акционеров, а также обеспечение защиты прав и интересов акционеров регулируется Гражданским кодексом РУз и Законом РУз «Об акционерных обществах и защите прав акционеров». Акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации проспекта эмиссии ценных бумаг общества, если меньший срок не предусмотрен договором о создании общества.

Минимальный состав учредителей и максимальное число акционеров ОАО (Открытое акционерное общество) неограниченны. Минимальный уставный фонд открытого акционерного общества должен составлять не менее суммы, эквивалентной 50 000 долларов США по курсу Центрального банка Республики Узбекистан на дату государственной регистрации общества, а закрытого акционерного общества — не менее двухсоткратного размера минимальной заработной платы, установленной законодательством на дату государственной регистрации общества. Предельный срок формирования уставного фонда общества в размере, предусмотренном учредительными документами, не должен превышать одного года с момента государственной регистрации общества, если иное не предусмотрено законодательством Минимальный состав учредителей закрытого акционерного общества (ЗАО) определен в количестве трех лиц, каждый из которых должен стать его акционером. Максимальное количество акционеров закрытого акционерного общества может быть не более пятидесяти человек.

Уставный фонд общества АО может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении уставного фонда общества путем увеличения номинальной стоимости акций и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров или наблюдательным советом общества, если в соответствии с уставом общества или решением общего собрания акционеров наблюдательному совету общества принадлежит право принятия такого решения. Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества. Решение об увеличении уставного фонда общества путем размещения дополнительных акций принимается общим собранием акционеров или наблюдательным советом, если в соответствии с уставом общества или решением общего собрания акционеров наблюдательному совету общества принадлежит право принятия такого решения. Решением об увеличении уставного фонда общества путем размещения дополнительных акций должны быть определены количество размещаемых дополнительных простых (обыкновенных) акций и каждого типа привилегированных акций в пределах количества (доли) объявленных акций этого вида, сроки и условия их размещения, в том числе цена размещения дополнительных акций общества для акционеров, имеющих в соответствии с настоящим Законом преимущественное право приобретения размещаемых акций.

Увеличение уставного фонда общества путем размещения дополнительных акций регистрируется в размере номинальной стоимости размещенных дополнительных акций. При этом количество объявленных акций определенных категорий и типов должно быть уменьшено на число размещенных дополнительных акций этих категорий и типов. Уставный фонд общества АО может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций обществом с последующим их погашением. Уменьшение уставного фонда общества путем приобретения и погашения части акций допускается, если такая возможность предусмотрена в уставе общества. Общество не вправе уменьшать уставный фонд, если в результате этого его размер станет меньше установленного законодательством минимального размера уставного фонда общества, определяемого на дату регистрации соответствующих изменений в уставе общества. Решение об уменьшении уставного фонда и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров. Принимая решение об уменьшении уставного фонда, общее собрание акционеров указывает причины уменьшения фонда и устанавливает порядок его уменьшения. При уменьшении уставного фонда необходимо соблюдать предусмотренные в случае ликвидации общества условия защиты интересов акционеров.

При создании предприятия с иностранными инвестициями необходимый минимальный размер уставного фонда (150 000 долларов США), а доли иностранных инвестиций в нем не менее 30%. Полную сумму вклада необходимо внести в течение срока, определенного учредительными документами (устав, уставный договор), но не превышающего одного года с момента государственной регистрации. В случае неполной оплаты уставного фонда в течение года с момента государственной регистрации общества, оно должно объявить о его уменьшении до фактически оплаченного размера и зарегистрировать уменьшение фонда, или принять решение о ликвидации общества. Внесение полного вклада участником общества подтверждается выдаваемым ему свидетельством.

Полученные вклады в уставный фонд (уставный капитал) не рассматриваются в качестве дохода предприятия и, соответственно, не включаются в налогооблагаемую базу при расчете налога на прибыль и единого налогового платежа. Выбытие уставного капитала происходит главным образом в результате: физического износа или расходования имущества (без его восстановления); аварий, поломок; морального износа; изъятия капитала вследствие падения спроса на продукцию предприятия, неблагоприятной конъюнктуры рынка; расходования капитала, связанного с высокими, не компенсируемыми издержками производства.

Изменение размеров уставного капитала ежегодно отражается в пассивах баланса предприятия. Роль уставного капитала заключается в том, что он придает финансовую устойчивость предприятию. Помимо того, уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, т. е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг, согласно договорным и прочим финансовым и коммерческим обязательствам. На действующем предприятии уставный капитал сосредоточен в основных средствах (фондах) предприятия; оборотных средствах предприятия; резервах.

Обобщение информации о состоянии и движении уставного капитала осуществляется на следующих счетах:

- 8310 «Простые акции»;

- 8320 «Привилегированные акции»;

- 8330 «Паи и вклады».

Резервный капитал создают в обязательном и добровольном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. Резервный капитал отражает инфляционные резервы, образующиеся при переоценке имущества, а также стоимость безвозмездно полученного имущества. Но в перечне его составляющих не указан фонд, который формируется от прибыли в соответствии с законами об акционерных обществах и обществах с ограниченной ответственностью. Законодательство не содержит также информацию о других резервах, например, резерве предстоящих расходов и платежей, о целевых поступлениях, которые также являются составляющими собственного капитала. По своему усмотрению его могут создавать и другие организации. Средства резервного капитала предназначены для покрытия балансового убытка предприятия за отчетный год, а также для погашения облигаций акционерного общества и выкупа акций общества в случае отсутствия иных средств, на другие цели предусмотренные законодательством. Резервный капитал, создаваемый за счет чистой прибыли, может использоваться на любые цели, финансирование которых предусмотрено сметой. Резервный капитал увеличивает собственный капитал предприятия. Отчисления в резервный капитал производятся до достижения им размеров, предусмотренных в учредительских документах, но не более 25% оплаченного уставного капитала. Но сумма отчислений в резервный капитал не должна превышать 50% прибыли. Предприятие может создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 15% от его уставного фонда (уставного капитала). Резервный фонд общества формируется путем ежегодных отчислений от чистой прибыли до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее пяти процентов от чистой прибыли до достижения размера, установленного уставом общества.

Счет 8520 «Резервный капитал» предназначен для обобщения информации о наличии и движении резервного капитала, создаваемого предприятиями, у которых формирование резервного капитала предусмотрено законодательством Республики Узбекистан и их учредительными документами.

Добавочный капитал является, по сути, дополнением к уставному капиталу и включает сумму положительной курсовой разницы при формировании уставного капитала, а также сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества). В отличие от уставного, добавочный капитал не подразделяется на доли, внесенные конкретными участниками. Они показывают общую собственность всех участников. Добавочный капитал аккумулирует денежные средства. Основным каналом здесь являются результаты переоценки основных фондов.

Обобщение информации о наличии и движении добавленного капитала, превышающего номинальную стоимость сумм, полученных за простые и привилегированные акции, то есть эмиссионного дохода, получаемого при первичной продаже акций по ценам, превышающим номинальную стоимость, а также сумм курсовых разниц, возникающих при формировании уставного капитала, осуществляется на счетах:

- 8410 «Эмиссионный доход»;

- 8420 «Курсовая разница при формировании уставного капитала».

Резервы предстоящих расходов и платежей — источник средств, создаваемый в текущем периоде для предстоящих расходов в будущих периодах. К ним относятся резервы, создаваемые для предстоящей оплаты отпусков работников; выплаты ежегодного вознаграждения за выслугу лет; осуществления производственных затрат по подготовительным работам в сезонных отраслях промышленности; предстоящих затрат по ремонту основных средств; предстоящих затрат по ремонту предметов проката, затрат по возведению временных (титульных) зданий и сооружений. Резервы предстоящих расходов и платежей создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Порядок резервирования сумм за счет издержек производства и обращения регулируется соответствующими законодательными и другими нормативными актами.

Обобщение информации о состоянии и движении сумм, зарезервированных в установленном порядке в целях равномерного включения расходов и платежей в затраты, осуществляется на счете 8910 «Резервы предстоящих расходов и платежей».

Порядок резервирования сумм в счет затрат регулируется соответствующими актами законодательства, а также Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, утвержденным постановлением Кабинета Министров Республики Узбекистан от 5 февраля 1999 года № 54 (СП, КМ РУ, 1999 г., № 2 ст. 9).

Целевые поступления и финансирование представляет собой средства, предназначенные для финансирования тех или иных мероприятий целевого назначения, не подлежащих возврату. Для обобщения информации о состоянии и движении средств целевого финансирования, а также о поступлениях и расходовании членских взносов и прочих средств, предназначенных для осуществления мероприятий целевого назначения, в плане счетов предусмотрена группа счетов 8800 «Счета учета целевых поступлений», в состав которого входят счета:

- 8810 «Гранты»

- 8820 «Субсидии»

- 8830 «Членские взносы»

- 8840 «Налоговые льготы с целевым использованием»

- 8890 «Прочие целевые поступления».

Необходимым условием для признания перечисленных поступлений в качестве собственного капитала являются: использование их строго по целевому назначению; отсутствие расходов, связанных с привлечением средств; безвозвратность при выполнении определенных условий.

Гранты представляют собой безвозмездную гуманитарную денежную или материально-техническую помощь, оказываемую государством (правительством), а также неправительственными, зарубежными, международными организациями и фондами предприятию в социально значимых целях, для стимулирования развития экономики, выполнения научно-технических и инновационных программ.

Счета учета целевых поступлений используются чаще всего в негосударственных некоммерческих организациях (ННО). Это связано с её спецификой — ННО не ставят цель заработать прибыль, занимается общественно-полезной деятельностью, для выполнения которой и предназначены целевые поступления. Все расходы ННО, связанные с уставной деятельностью, списывается за счет уменьшения целевого финансирования.

Нераспределенная прибыль. Прибыль, это конечный финансовый результат хозяйственной деятельности предприятия, осуществляющего предпринимательскую деятельность. В результате эффективной работы, предприятия за счет прибыли увеличивается его капитал. Информация о размере прибыли обычно представляет собой наиболее важный финансовый показатель, который отражается на счете учета нераспределенной прибыли (непокрытого убытка) — группы 8700.

Накопленная прибыль представляет собой сумму чистой прибыли за все время существования предприятия за вычетом убытков, выплат по дивидендам и прибыли. Накопленная прибыль представляет собой ту часть капитала, которая накоплена с момента создания предприятия, а не за последний год его работы. Она не равна сумме имеющихся у предприятия денежных средств, деньги — это средства (так же, как и другое имущество), а прибыль — это часть капитала предприятия. Прибыль является источником выплаты дивидендов собственникам компаний.

Дивидендом (доходом Учредителя) является часть прибыли, остающаяся у предприятия после уплаты всех налогов и обязательных платежей, подлежащая распределению среди акционеров (учредителей). Дивиденды не относятся к расходам компании, а представляют собой способ распределения части прибыли предприятия между его владельцами. Так как дивиденды не являются расходами, их сумма не вычитывается из суммы доходов предприятия, однако выплата дивидендов приводит к уменьшению капитала. Накопленная прибыль является одним из источников капитала, сам же капитал находится в распоряжении предприятия в виде средств, показанных в активе баланса.

Выкупленные собственные акции. Некоторые компании выкупают свои обыкновенные акции в целях их использования в схемах поощрения своих менеджеров с помощью административных опционов. В этом случае общее количество акций при реализации административных опционов не увеличивается. Еще одной причиной выкупа акций является желание избежать поглощения другой компанией, убрав с рынка свои акции. В некоторых случаях компании, не желающие далее оставаться открытыми акционерными обществами, «приватизируются» путем выкупа всех акций у сторонних акционеров. Бывают также ситуации, когда акции выкупаются с единственной целью изъять их из обращения. Если проанализировать совокупные денежные средства, направляемые корпорациями своим акционерам (денежные дивиденды, выкупы акций и предложения покупки за наличные в связи с поглощением других компаний), то окажется, что дивиденды являются лишь одним из механизмов (и притом не самым главным) распределения денежных средств.

Существует три наиболее распространенных метода выкупа акций: тендерный выкуп акций (self-tender offer) по фиксированной цене (fixed-price), тендерный выкуп акций путем «голландского» аукциона (Dutch-auction) и покупка на открытом рынке (open-market purchase). Когда речь идет о тендерном выкупе акций по фиксированной цене, компания делает формальное предложение своим акционерам выкупить у них определенное количество акций — как правило, по заранее установленной цене. Эта «договорная» цена превышает текущую рыночную цену акций. Акционеры могут выбирать: либо продать свои акции по указанной цене, либо продолжать хранить их у себя. Как правило, период действия этого предложения охватывает две-три недели. Если акционеры проявляют готовность продать больше своих акций, чем первоначально предполагалось компанией, компания может выкупить весь «излишек» или только часть его. Однако она не обязана выкупать этот «излишек» .

Обобщение информации о наличии и движении выкупленных собственных акций (для последующей перепродажи или аннулирования) осуществляется на следующих счетах:

- 8610 «Выкупленные собственные акции — простые»;

- 8620 «Выкупленные собственные акции — привилегированные».

Счета учета выкупленных собственных акций показывают сокращение уставного капитала акционерного общества и отражаются в балансе как суммы, вычитаемые из общего итога по уставному капиталу.

Основным источником финансирования является собственный капитал (рис1.1.1). Собственный капитал представляет собой совокупность средств организации, принадлежащих ей на праве собственности.

Рис. 1.1.1 Схема собственного капитала.

Основным внутренним источником пополнения собственного капитала (рис. 1.1.2) является прибыль предприятия, за чет которой создаются фонды накопления, потребления, фонд социальной сферы, резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, как чистая прибыль — прибыль, остающаяся в распоряжении предприятия после уплаты налогов, обязательных платежей. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Рис 1.1.2. Источники формирования собственного капитала.